También podría gustarte

- Contabilidad y análisis financiero: Un enfoque para el PerúDe EverandContabilidad y análisis financiero: Un enfoque para el PerúCalificación: 3.5 de 5 estrellas3.5/5 (21)

- Paso 3 - Diseñar Un Proceso de Autorizaciones - Trabajo - ColaborativoDocumento37 páginasPaso 3 - Diseñar Un Proceso de Autorizaciones - Trabajo - ColaborativoJulieth Velandia Vargas100% (4)

- NIIF Completas Vs NIIF para PYMESDocumento2 páginasNIIF Completas Vs NIIF para PYMESMelina JuarezAún no hay calificaciones

- Análisis de los principales estados financierosDocumento10 páginasAnálisis de los principales estados financierosMiichæl Matëǿ100% (1)

- Examen Unidad 1Documento9 páginasExamen Unidad 1MARTHA MARTINEZAún no hay calificaciones

- Estados FinancierosDocumento10 páginasEstados FinancierosneryAún no hay calificaciones

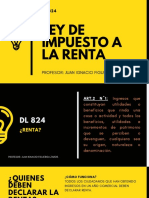

- LEY RENTA TUO 2004Documento66 páginasLEY RENTA TUO 2004Jose Carlos CastroAún no hay calificaciones

- Estados FinancierosDocumento28 páginasEstados FinancierosGeancarlos Cubas PalaciosAún no hay calificaciones

- UNIDAD II - Clasificación de Las Partidas de Los Estados FinancierosDocumento20 páginasUNIDAD II - Clasificación de Las Partidas de Los Estados FinancierosMeliodasDanchoAún no hay calificaciones

- MODULO IV - Presupuesto Financiero DarielaDocumento7 páginasMODULO IV - Presupuesto Financiero DarielaDariela AlvarezAún no hay calificaciones

- Sistema ContableDocumento12 páginasSistema ContableAngimel MatosAún no hay calificaciones

- Análisis Estados FinancierosDocumento9 páginasAnálisis Estados FinancierosErika Rojas GuerraAún no hay calificaciones

- EstadosFinancierosPrincipalesDocumento3 páginasEstadosFinancierosPrincipalesHeidie PalaciosAún no hay calificaciones

- EstadosFinancieros-GuíaCompletaDocumento17 páginasEstadosFinancieros-GuíaCompletaSergio Ramirez100% (1)

- OBJETIVOSDocumento4 páginasOBJETIVOSjonathan francisco cea cruzAún no hay calificaciones

- Estado FinancieroDocumento6 páginasEstado FinancieroJunior Montenegro CastilloAún no hay calificaciones

- Estados Financieros AuditadosDocumento26 páginasEstados Financieros AuditadosSara Carolina Diaz29% (7)

- Estados FinancierosDocumento26 páginasEstados FinancierosJumphrey Hernandez PizarroAún no hay calificaciones

- Estados financieros NIIFDocumento4 páginasEstados financieros NIIFDaniela MartinezAún no hay calificaciones

- Diapos Estados FinancierosDocumento8 páginasDiapos Estados FinancierosDANAI MICHELLE FARFAN SALASAún no hay calificaciones

- Gestión Financiera.Documento9 páginasGestión Financiera.Alanys HenriquezAún no hay calificaciones

- CicloContableDocumento8 páginasCicloContablecarolinaAún no hay calificaciones

- Normas Internacionales y Decreto 2649Documento2 páginasNormas Internacionales y Decreto 2649Sebas Vargas PovedaAún no hay calificaciones

- Tema I -Los Estados FinancierosDocumento2 páginasTema I -Los Estados Financierosdelcarmen3058Aún no hay calificaciones

- 5nINFORMEnESTADOSnFINANCIEROS 72616eea9e31a69Documento6 páginas5nINFORMEnESTADOSnFINANCIEROS 72616eea9e31a69Juan Felipe CamachoAún no hay calificaciones

- 1era FinanzasDocumento9 páginas1era FinanzasMADELEYNE BRIGITTE MAIS LOPEZAún no hay calificaciones

- Clases de Estados FinancierosDocumento12 páginasClases de Estados FinancierosTania Marieth Guaca CajasAún no hay calificaciones

- Unidad2 1Documento14 páginasUnidad2 1CesarAún no hay calificaciones

- Novena Seaman Taler de Contabilidad IIDocumento27 páginasNovena Seaman Taler de Contabilidad IIAimeMendezdeSantosAún no hay calificaciones

- Documento Base IIUnidadDocumento43 páginasDocumento Base IIUnidadbianca HernándezAún no hay calificaciones

- Auditoría Financiera UADocumento63 páginasAuditoría Financiera UADavid HeraldoAún no hay calificaciones

- Cap. 2 Estructura e Integracion EFsDocumento54 páginasCap. 2 Estructura e Integracion EFsKatheryn HernándezAún no hay calificaciones

- Tarea Semana 5 Muriel Alvarez CastilloDocumento7 páginasTarea Semana 5 Muriel Alvarez CastilloMuriel A. Alvarez C.Aún no hay calificaciones

- Forma y Contenido EffDocumento28 páginasForma y Contenido EffNeyAún no hay calificaciones

- Los Estados Financieros Son Un Conjunto de Informes Cuya Finalidad Principal Es Suministrar La Información Contable de Un Ente Económico A Todos Los Terceros Interesados en La MismaDocumento5 páginasLos Estados Financieros Son Un Conjunto de Informes Cuya Finalidad Principal Es Suministrar La Información Contable de Un Ente Económico A Todos Los Terceros Interesados en La MismaMaleja SierraAún no hay calificaciones

- Tarea s7 OlvinDocumento7 páginasTarea s7 OlvinMariely InestrozaAún no hay calificaciones

- Estados Financieros ProyectadosDocumento6 páginasEstados Financieros ProyectadosAndym1986Aún no hay calificaciones

- Diga La Importancia de Los Estados Financieros para Una EmpresaDocumento8 páginasDiga La Importancia de Los Estados Financieros para Una EmpresaMariel Castillo JohnsonAún no hay calificaciones

- Estados Financieros BásicosDocumento2 páginasEstados Financieros BásicosMaria LedezmaAún no hay calificaciones

- Nif y Los Estados FinancierosDocumento11 páginasNif y Los Estados FinancierosKerly johanna Chele tiguaAún no hay calificaciones

- Generalidades de Los Elemntos de Los Estados FinacierosDocumento13 páginasGeneralidades de Los Elemntos de Los Estados FinacierosAntonio UstarizAún no hay calificaciones

- Estados Financieros 19-9-18Documento7 páginasEstados Financieros 19-9-18ronald milton anticona reyesAún no hay calificaciones

- Estados FinancierosDocumento16 páginasEstados FinancierosDerecho 5tobAún no hay calificaciones

- Evaluación Formativa (EF) U2Documento15 páginasEvaluación Formativa (EF) U2juan PabloAún no hay calificaciones

- Naturaleza de Los Estados FinancierosDocumento13 páginasNaturaleza de Los Estados FinancierosArmando PerezAún no hay calificaciones

- Estados Financieros BásicosDocumento2 páginasEstados Financieros BásicosJuan MaldonadoAún no hay calificaciones

- Qué Son Los Estados FinancierosDocumento21 páginasQué Son Los Estados Financieroscometelo todoAún no hay calificaciones

- ActF-4 Estados FinancierosDocumento15 páginasActF-4 Estados FinancierosArgenis Moya TovarAún no hay calificaciones

- Doctrina Contable Estados Financieros 1Documento3 páginasDoctrina Contable Estados Financieros 1Juan Andre Romero AndradaAún no hay calificaciones

- Tarea 3 Consolidada Grupo 151019-14 Gestión FinancieraDocumento25 páginasTarea 3 Consolidada Grupo 151019-14 Gestión FinancieraLis Jhoana Asprilla JordanAún no hay calificaciones

- Estados Financieros Comparativos.Documento12 páginasEstados Financieros Comparativos.AbigailCenCobaAún no hay calificaciones

- Estados Financieros: Clasificación y TiposDocumento3 páginasEstados Financieros: Clasificación y TiposClaudia CamargoAún no hay calificaciones

- Maria - Acevedo Control 5Documento6 páginasMaria - Acevedo Control 5MARIA ACEVEDOAún no hay calificaciones

- Estados Financieros y Actividad Económica EmpresarialDocumento23 páginasEstados Financieros y Actividad Económica EmpresarialAplicativo VargasAún no hay calificaciones

- Material Primer Parcial Unidad 1 AnalisisDocumento32 páginasMaterial Primer Parcial Unidad 1 AnalisisERICKA NAVAAún no hay calificaciones

- Trabajo de Investigacion ContabilidadDocumento4 páginasTrabajo de Investigacion ContabilidadmariaAún no hay calificaciones

- Maria Acevedo Tarea5Documento5 páginasMaria Acevedo Tarea5magdalena acevedoAún no hay calificaciones

- EstadosFinancierosNIIFDocumento7 páginasEstadosFinancierosNIIFEilin Liseth Nivia CastroAún no hay calificaciones

- Presentacion Al Gerente El Balance y Estado de ResultadosDocumento2 páginasPresentacion Al Gerente El Balance y Estado de ResultadosManu SuarezAún no hay calificaciones

- Estados Financieros I - Est. Contable Caballero y Asoc.Documento28 páginasEstados Financieros I - Est. Contable Caballero y Asoc.Contadores Y Asesores TorresAún no hay calificaciones

- Antecedentes de La Reexpresión de EstadosDocumento13 páginasAntecedentes de La Reexpresión de Estadosgaston calderaAún no hay calificaciones

- Contabilidad Semana Tarea 7Documento6 páginasContabilidad Semana Tarea 7Gabriel Andres Sotomayor VargasAún no hay calificaciones

- Ciclo ContableDocumento9 páginasCiclo ContableNatalia Hernandez DimasAún no hay calificaciones

- Estados Financieros de Una Pyme de TurismoDocumento19 páginasEstados Financieros de Una Pyme de TurismoHanksPuenteAún no hay calificaciones

- Trabajo Individual Análisis FinancieroDocumento16 páginasTrabajo Individual Análisis FinancieroJulieth Velandia VargasAún no hay calificaciones

- Unidad 3 - Tarea 4 Liderazgo en El Departamento de RRHH de Salud Caterine RoaDocumento31 páginasUnidad 3 - Tarea 4 Liderazgo en El Departamento de RRHH de Salud Caterine RoaJulieth Velandia VargasAún no hay calificaciones

- Trabajo de Investigación de Mercados ASMET SALUD EPSDocumento9 páginasTrabajo de Investigación de Mercados ASMET SALUD EPSJulieth Velandia VargasAún no hay calificaciones

- Universidad Monseñor Oscar Arnulfo Romero (Umoar) : Facultad deDocumento21 páginasUniversidad Monseñor Oscar Arnulfo Romero (Umoar) : Facultad deMoisés VidalAún no hay calificaciones

- 10 Formulas Polinomicas 2009Documento32 páginas10 Formulas Polinomicas 2009miguelAún no hay calificaciones

- Entrega No. 1 Administración FinancieraDocumento30 páginasEntrega No. 1 Administración FinancieraJocker GuasonAún no hay calificaciones

- Apoyo Agrícola de La Costa S.A.SDocumento31 páginasApoyo Agrícola de La Costa S.A.SJOSIMAR JOIRO LOPEZAún no hay calificaciones

- La Economia Ecuatoriana Entre La Globalizacion y La DolarizacionDocumento8 páginasLa Economia Ecuatoriana Entre La Globalizacion y La DolarizacionAnita Lm100% (1)

- FINANZAS Tema1 GRUPO1Documento9 páginasFINANZAS Tema1 GRUPO1Pablo Ramírez GarcíaAún no hay calificaciones

- Recibos comercialesDocumento5 páginasRecibos comercialesAvigail de GramajoAún no hay calificaciones

- Factura Electronica - ImpresionDocumento1 páginaFactura Electronica - ImpresionW ZRAún no hay calificaciones

- Taller #7 Proyección Financiera y Aliados Comerciales - Editable (Autoguardado)Documento16 páginasTaller #7 Proyección Financiera y Aliados Comerciales - Editable (Autoguardado)Laura DomínguezAún no hay calificaciones

- Estructura Tipo de Una EmpresaDocumento4 páginasEstructura Tipo de Una EmpresaDulceCatúnGuevaraAún no hay calificaciones

- Fondo Inversion Capital RiesgoDocumento4 páginasFondo Inversion Capital RiesgoPaul Escobar GomezAún no hay calificaciones

- El contrato warrant y el certificado de depósito: garantías para el acceso al créditoDocumento33 páginasEl contrato warrant y el certificado de depósito: garantías para el acceso al créditoRichard Manrique VillaAún no hay calificaciones

- El Arrendamiento Financiero Leasing en La Legislación SalvadoreñaDocumento10 páginasEl Arrendamiento Financiero Leasing en La Legislación SalvadoreñaNicanor Nalvarte JeriAún no hay calificaciones

- Comprobante de Pago de Semestre 2021-1Documento2 páginasComprobante de Pago de Semestre 2021-1Garzón PerlaAún no hay calificaciones

- Solucionario Primer Examen Presencial Contabilidad 2Documento6 páginasSolucionario Primer Examen Presencial Contabilidad 2Cristian LópezAún no hay calificaciones

- ESTADOS FINANCIEROS PROYECTADOSDocumento4 páginasESTADOS FINANCIEROS PROYECTADOSJose Juan Morales MuñozAún no hay calificaciones

- Ejercicios Seleccion InversionesDocumento3 páginasEjercicios Seleccion InversionesnegyAún no hay calificaciones

- Transaccion Extrajudicial Reconocimiento de MejorasDocumento2 páginasTransaccion Extrajudicial Reconocimiento de MejorasJENNAún no hay calificaciones

- Activo No Corriente-2Documento19 páginasActivo No Corriente-2Brandon Jose Ortiz GalvezAún no hay calificaciones

- ADMINISTRACIÓNDocumento30 páginasADMINISTRACIÓNCarlos JesusAún no hay calificaciones

- Introducción LirDocumento12 páginasIntroducción LirJuan FigueroaAún no hay calificaciones

- Casos de inversión y producción para maximizar gananciasDocumento5 páginasCasos de inversión y producción para maximizar gananciasAndy LyyzzAún no hay calificaciones

- CONDUSEF - Calculadora de Ahorro e InversiónDocumento3 páginasCONDUSEF - Calculadora de Ahorro e InversiónAbigail BarrientosAún no hay calificaciones

- Problemas Aritmética Mercantil 1Documento4 páginasProblemas Aritmética Mercantil 1COTOBADAAún no hay calificaciones

- Boleta Nissan Mes 08 - 22Documento1 páginaBoleta Nissan Mes 08 - 22Ernesto KujatAún no hay calificaciones