También podría gustarte

- Ejercicio 2-FusionadoDocumento17 páginasEjercicio 2-FusionadoJosé RafaelAún no hay calificaciones

- Transacciones ContablesDocumento3 páginasTransacciones ContablesFranchellys Constanzo100% (2)

- Actividad de Aprendizaje 3 Modulo 3 Auxiliar ContabilidadDocumento10 páginasActividad de Aprendizaje 3 Modulo 3 Auxiliar ContabilidadRuth Esther Diaz Moya100% (1)

- Integración Cuiner-CashGuardDocumento15 páginasIntegración Cuiner-CashGuardIñaki R.GAún no hay calificaciones

- ALVEAR Folleto Clientazo - 26 de Mayo 2022Documento4 páginasALVEAR Folleto Clientazo - 26 de Mayo 2022El LitoralAún no hay calificaciones

- Actividad 8 Contabilidad (El Ciclo Contable)Documento8 páginasActividad 8 Contabilidad (El Ciclo Contable)Javier Duitama67% (3)

- Contrato de Cuenta de Ahorro Persona NaturalDocumento10 páginasContrato de Cuenta de Ahorro Persona NaturalAlex MedinaAún no hay calificaciones

- Almacén MercurioDocumento19 páginasAlmacén MercurioCRISTIAN GARCIA GARCIAAún no hay calificaciones

- RentaDocumento11 páginasRentaedwardAún no hay calificaciones

- Boletín Trimestral Marzo 2016 FinalDocumento114 páginasBoletín Trimestral Marzo 2016 FinalLocura X PuassudaAún no hay calificaciones

- Taller Practico Estructura FinancieraDocumento5 páginasTaller Practico Estructura FinancieraDiana ClavijoAún no hay calificaciones

- It-1-2020 ExplicacionDocumento13 páginasIt-1-2020 ExplicacionAlbert Linares MendezAún no hay calificaciones

- Taller Revisado 1Documento37 páginasTaller Revisado 1Diana BarrosAún no hay calificaciones

- Area 2 - Retail ManagmentDocumento99 páginasArea 2 - Retail ManagmentValeria Pinto CarrascoAún no hay calificaciones

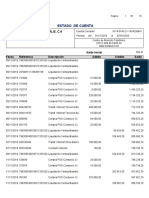

- Crystal Reports ActiveX Designer - Estado - Cuenta - RPTDocumento18 páginasCrystal Reports ActiveX Designer - Estado - Cuenta - RPTYusvany CanoAún no hay calificaciones

- Qué Significa Soñar Con ZopiloteDocumento2 páginasQué Significa Soñar Con ZopiloteInterpretación de los sueñosAún no hay calificaciones

- Contrato de Productos y Servicios BancariosDocumento19 páginasContrato de Productos y Servicios BancariosHéctor García JaimesAún no hay calificaciones

- Guia Teórica Tema N°1 Avanzada EdithDocumento19 páginasGuia Teórica Tema N°1 Avanzada EdithAmede Kiami busAún no hay calificaciones

- Investigación de Mercados - Eje 2Documento25 páginasInvestigación de Mercados - Eje 2Karol NaranjoAún no hay calificaciones

- Reglamento Tinka PDFDocumento19 páginasReglamento Tinka PDFRichard Eduardo OrtegaAún no hay calificaciones

- Contrato Colectivo ConalepDocumento38 páginasContrato Colectivo ConalepRob RguezAún no hay calificaciones

- TALLer de Distribuidora El Puma S.a.SDocumento11 páginasTALLer de Distribuidora El Puma S.a.SKatty Marcela RodriguezAún no hay calificaciones

- T&D TBK Conceptos GeneralesDocumento34 páginasT&D TBK Conceptos GeneralesRomaim BasilAún no hay calificaciones

- Copia de Ley FAT Dto 20-2006 - noPWDocumento35 páginasCopia de Ley FAT Dto 20-2006 - noPWCarlos René Trabanino Gómez100% (1)

- ABC Monotributo BDocumento3 páginasABC Monotributo BJuan Carlos Bautista CardosoAún no hay calificaciones

- Trabajo Final RENDICDocumento18 páginasTrabajo Final RENDICAgustín RendićAún no hay calificaciones

- 1 Entrega CONCILIACIÓN BANCARIADocumento7 páginas1 Entrega CONCILIACIÓN BANCARIAJhesi Barle Victoria FlorianAún no hay calificaciones

- Contifico - Ariel VillagomezDocumento25 páginasContifico - Ariel VillagomezEirialAún no hay calificaciones

- Inclusion Financiera-Microfinanzas y Fintech en MX Chile y Peru PDocumento83 páginasInclusion Financiera-Microfinanzas y Fintech en MX Chile y Peru PJesus Martin Rufasto GonzalesAún no hay calificaciones

- (IPC2) Enunciado Primer ProyectoDocumento5 páginas(IPC2) Enunciado Primer ProyectoWilliam PereiraAún no hay calificaciones