También podría gustarte

- El Working CapitalDocumento36 páginasEl Working CapitalPedro SanchezAún no hay calificaciones

- Ser Autonomo BisDocumento3 páginasSer Autonomo BisPedro SanchezAún no hay calificaciones

- Controllers InternosDocumento10 páginasControllers InternosPedro SanchezAún no hay calificaciones

- ProyectoDocumento1 páginaProyectoPedro SanchezAún no hay calificaciones

- Auditoria Externa 1Documento2 páginasAuditoria Externa 1Pedro SanchezAún no hay calificaciones

- Funciones Del Controler en La SaDocumento4 páginasFunciones Del Controler en La SaPedro SanchezAún no hay calificaciones

- Auditoria Externa 2Documento3 páginasAuditoria Externa 2Pedro SanchezAún no hay calificaciones

- Controllers Internos PropiosDocumento10 páginasControllers Internos PropiosPedro SanchezAún no hay calificaciones

- Funciones Del Controler en La PymeDocumento3 páginasFunciones Del Controler en La PymePedro SanchezAún no hay calificaciones

- ControllersDocumento10 páginasControllersPedro SanchezAún no hay calificaciones

- Funciones Del ControlerDocumento3 páginasFunciones Del ControlerPedro SanchezAún no hay calificaciones

- Auditoria InternaDocumento4 páginasAuditoria InternaPedro SanchezAún no hay calificaciones

- Auditoria Interna Vs ExternaDocumento4 páginasAuditoria Interna Vs ExternaPedro SanchezAún no hay calificaciones

- ProyectoDocumento1 páginaProyectoPedro SanchezAún no hay calificaciones

- Curso de Gestion Proyectos 5Documento4 páginasCurso de Gestion Proyectos 5Pedro SanchezAún no hay calificaciones

- Ser Autonomo BisDocumento3 páginasSer Autonomo BisPedro SanchezAún no hay calificaciones

- Funciones Del ControlerDocumento3 páginasFunciones Del ControlerPedro SanchezAún no hay calificaciones

- ControllersDocumento10 páginasControllersPedro SanchezAún no hay calificaciones

- Ser Autonomo 3Documento3 páginasSer Autonomo 3Pedro SanchezAún no hay calificaciones

- ControllersDocumento10 páginasControllersPedro SanchezAún no hay calificaciones

- Funciones Del ControlerDocumento3 páginasFunciones Del ControlerPedro SanchezAún no hay calificaciones

- Auditoria InternaDocumento4 páginasAuditoria InternaPedro SanchezAún no hay calificaciones

- ProyectoDocumento1 páginaProyectoPedro SanchezAún no hay calificaciones

- Proyectos 3Documento1 páginaProyectos 3Pedro SanchezAún no hay calificaciones

- Gestion ProyectosDocumento3 páginasGestion ProyectosPedro SanchezAún no hay calificaciones

- Curso de Gestion Proyectos 3Documento3 páginasCurso de Gestion Proyectos 3Pedro SanchezAún no hay calificaciones

- Gestion ProyectosDocumento3 páginasGestion ProyectosPedro SanchezAún no hay calificaciones

- Ser Autonomo BisDocumento3 páginasSer Autonomo BisPedro SanchezAún no hay calificaciones

- Ser Autonomo BisDocumento3 páginasSer Autonomo BisPedro SanchezAún no hay calificaciones

- El EstadoDocumento3 páginasEl EstadoZoe DezalotAún no hay calificaciones

- Ejercicio Contabilidad Bancaria CA 10 1Documento4 páginasEjercicio Contabilidad Bancaria CA 10 1Nicole SuntaxiAún no hay calificaciones

- Generalidades de La GlobalizacionDocumento11 páginasGeneralidades de La GlobalizacionAlexa condeAún no hay calificaciones

- Globalizacion FragmentadaDocumento4 páginasGlobalizacion FragmentadaSilvia GalindoAún no hay calificaciones

- Copia de Portada UVM 3Documento3 páginasCopia de Portada UVM 3danyyboyy130306Aún no hay calificaciones

- Reporte Turismo 001Documento85 páginasReporte Turismo 001Raul SalazarAún no hay calificaciones

- NIF B-10 Efectos de La InflaciónDocumento31 páginasNIF B-10 Efectos de La InflaciónBeatriz Ramírez Díaz100% (1)

- ACA 2 Investigación de Operaciones IDocumento6 páginasACA 2 Investigación de Operaciones Ileandro.barraganmAún no hay calificaciones

- Mercancias en ConsignacionesDocumento13 páginasMercancias en ConsignacionesWilder RieraAún no hay calificaciones

- Investigación Final - Oligopolio - Grupo 2Documento35 páginasInvestigación Final - Oligopolio - Grupo 2Saulo GomezAún no hay calificaciones

- Bolsa de Valores: Mapa ConceptualDocumento3 páginasBolsa de Valores: Mapa ConceptualCamilo Andres BRICENO PINTOAún no hay calificaciones

- Contabilidad financieraDocumento5 páginasContabilidad financieranatera91Aún no hay calificaciones

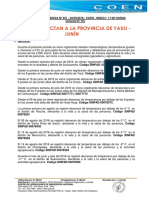

- Heladas Afectan A La Provincia de Yauli - JunínDocumento13 páginasHeladas Afectan A La Provincia de Yauli - JunínAGENCIA AGRARIA YAULI 1Aún no hay calificaciones

- Experiencias Que Contribuyeron Al Desarrollo de La AdministracionDocumento5 páginasExperiencias Que Contribuyeron Al Desarrollo de La AdministracionLu CiaAún no hay calificaciones

- Supply Chain Management for Chinga Tu TacoDocumento25 páginasSupply Chain Management for Chinga Tu TacoJudith elizabeth Iman cobeñasAún no hay calificaciones

- Cartas de CreditoDocumento8 páginasCartas de CreditoJacki PinduisacaAún no hay calificaciones

- Entregas Fallidas - 8 Best Practices para EvitarlasDocumento26 páginasEntregas Fallidas - 8 Best Practices para EvitarlasMa MaAún no hay calificaciones

- Control de Calidad en La Industria FarmaceurticaDocumento5 páginasControl de Calidad en La Industria FarmaceurticaDANIA INGAAún no hay calificaciones

- Aviso Asamblea General Segundo Programa - MODELODocumento1 páginaAviso Asamblea General Segundo Programa - MODELOjaimeAún no hay calificaciones

- Contabilidad I Tarea 3Documento4 páginasContabilidad I Tarea 3Geidy AlmonteAún no hay calificaciones

- 5Documento4 páginas5gersonAún no hay calificaciones

- Análisis FODADocumento7 páginasAnálisis FODAclocksideAún no hay calificaciones

- Enunciado Producto Académico N°1Documento4 páginasEnunciado Producto Académico N°1Marithza Marcela Bellido LoayzaAún no hay calificaciones

- Clientes Mayo 2021Documento15 páginasClientes Mayo 2021alonzo1rivera1espinoAún no hay calificaciones

- FVE1360Documento1 páginaFVE1360JERSON NICOLAS CACERES ROJASAún no hay calificaciones

- Gestion Mant Introd Ing 2019 AbrilDocumento82 páginasGestion Mant Introd Ing 2019 AbrilAlberto Rojas OlivaresAún no hay calificaciones

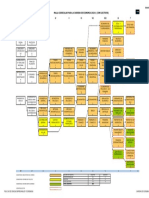

- Malla EconomiaDocumento1 páginaMalla EconomiamonicaAún no hay calificaciones

- Principios de La EconomiaDocumento3 páginasPrincipios de La EconomiaGustavo BenaventeAún no hay calificaciones

- JP - Unidad Ii Sem 6 Elementos de Los Estados FinancierosDocumento17 páginasJP - Unidad Ii Sem 6 Elementos de Los Estados FinancierosMaria cecilia Rojas lopezAún no hay calificaciones

- Ecuaciones de rectas, sistemas de ecuaciones, interés compuesto y másDocumento5 páginasEcuaciones de rectas, sistemas de ecuaciones, interés compuesto y másJuan CarlosAún no hay calificaciones