También podría gustarte

- Estado de Cambios en El Patrimonio NetoDocumento22 páginasEstado de Cambios en El Patrimonio NetoFresly Abigail Seclen SantosAún no hay calificaciones

- Informe de Analisis de Estados FinancierosDocumento10 páginasInforme de Analisis de Estados FinancierosJesusAbrahamFernandezLlecllishAún no hay calificaciones

- Caso Hansson Private Label - Eq BimboDocumento3 páginasCaso Hansson Private Label - Eq BimboAdrian PeranAún no hay calificaciones

- Ejemplo de Cronograma de Pagos de Un Banco (Interbank)Documento13 páginasEjemplo de Cronograma de Pagos de Un Banco (Interbank)Jhor Moscol Garay100% (1)

- Contabilidad de Costos Mineros 2 PDFDocumento237 páginasContabilidad de Costos Mineros 2 PDFAlex Riega100% (2)

- Evaluación Clase 7 GP2Documento7 páginasEvaluación Clase 7 GP2LUIS MIGUELAún no hay calificaciones

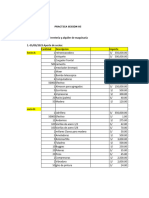

- Caso Practico Unidad 3 Clase 7 GP2 V 1.0Documento18 páginasCaso Practico Unidad 3 Clase 7 GP2 V 1.0LUIS MIGUELAún no hay calificaciones

- Caso Practico Unidad 1 Clase 2 Parte 2Documento1 páginaCaso Practico Unidad 1 Clase 2 Parte 2LUIS MIGUELAún no hay calificaciones

- Evaluación Inicial Gestion de CalidadDocumento6 páginasEvaluación Inicial Gestion de CalidadLUIS MIGUELAún no hay calificaciones

- Pregunta Dinamizadora Unidad 1 Gestion de Calidad Pregunta 2Documento2 páginasPregunta Dinamizadora Unidad 1 Gestion de Calidad Pregunta 2LUIS MIGUELAún no hay calificaciones

- Pregunta Dinamizadora Unidad 1 GC Pregunta 1Documento3 páginasPregunta Dinamizadora Unidad 1 GC Pregunta 1LUIS MIGUELAún no hay calificaciones

- Caso Practico Unidad 1 Clase 2 Parte 3 PDFDocumento1 páginaCaso Practico Unidad 1 Clase 2 Parte 3 PDFLUIS MIGUELAún no hay calificaciones

- Preguntas Dinamizadoras Foro Unidad 3Documento4 páginasPreguntas Dinamizadoras Foro Unidad 3LUIS MIGUELAún no hay calificaciones

- Caso Practico Clase 6 RS Pregunta 1Documento2 páginasCaso Practico Clase 6 RS Pregunta 1LUIS MIGUELAún no hay calificaciones

- Pregunta Dinamizadora Parte 1 Foro Unidad 1 AGDocumento4 páginasPregunta Dinamizadora Parte 1 Foro Unidad 1 AGLUIS MIGUELAún no hay calificaciones

- Preguntas Dinamizadoras Foro Unidad 2 AGDocumento6 páginasPreguntas Dinamizadoras Foro Unidad 2 AGLUIS MIGUELAún no hay calificaciones

- Preguntas Dinamizadoras Foro Unidad 1 AGDocumento5 páginasPreguntas Dinamizadoras Foro Unidad 1 AGLUIS MIGUELAún no hay calificaciones

- Caso Practico Clase 6Documento4 páginasCaso Practico Clase 6LUIS MIGUELAún no hay calificaciones

- Examen Clase 4 RSEDocumento8 páginasExamen Clase 4 RSELUIS MIGUELAún no hay calificaciones

- Preguntas Dinamizadoras Foro Unidad 3Documento4 páginasPreguntas Dinamizadoras Foro Unidad 3LUIS MIGUELAún no hay calificaciones

- Caso Practico Clase 6Documento4 páginasCaso Practico Clase 6LUIS MIGUELAún no hay calificaciones

- Taller 2-Administración Financiera-Michael JácomeDocumento4 páginasTaller 2-Administración Financiera-Michael JácomeMichael JácomeAún no hay calificaciones

- Aplicación Práctica - Reconocemos Los Elementos de La Información FinancieraDocumento8 páginasAplicación Práctica - Reconocemos Los Elementos de La Información FinancieraEDUARDO FABIAN AGREDA RODRIGUEZ100% (1)

- Modelo de Costo Amortizado - ExposicionDocumento9 páginasModelo de Costo Amortizado - ExposicionMaria Angelica MONTES RAMOSAún no hay calificaciones

- AmortizacionDocumento16 páginasAmortizaciondnellyvzzAún no hay calificaciones

- Tarea Sesion 5 IIA ContabilidadDocumento50 páginasTarea Sesion 5 IIA ContabilidadElias Arbizv No Hay MasAún no hay calificaciones

- Proceso Contable de Fusion Por AbsorcionDocumento13 páginasProceso Contable de Fusion Por AbsorcionaydeeAún no hay calificaciones

- BalancesDocumento14 páginasBalancesalexmoralesjimenezAún no hay calificaciones

- Elige Tu Préstamo PersonalDocumento5 páginasElige Tu Préstamo PersonalKanova MelaminaAún no hay calificaciones

- Dossier Contab General UnicamDocumento45 páginasDossier Contab General UnicamHARLE MONTIELAún no hay calificaciones

- Contabilidad IDocumento78 páginasContabilidad IealsolanoAún no hay calificaciones

- 1 Taller de Cuentas ContablesDocumento9 páginas1 Taller de Cuentas ContablesMaria Fernanda Naranjo DiazAún no hay calificaciones

- Formato de Maquinarias PesadasDocumento50 páginasFormato de Maquinarias PesadasJose Alejandro Herrera GuzmanAún no hay calificaciones

- Actividad 5 ContabilidadDocumento7 páginasActividad 5 Contabilidadandres velaAún no hay calificaciones

- Tecnologia Crediticia Manual ProempresaDocumento22 páginasTecnologia Crediticia Manual ProempresaJhoan RamirezAún no hay calificaciones

- Informe Gerencial FinanzasDocumento19 páginasInforme Gerencial FinanzasManuela Henao LopezAún no hay calificaciones

- Estados FinancierosDocumento73 páginasEstados FinancierosreyAún no hay calificaciones

- ZCyQLYvkbynBIx6y - A5CDifYZ - grpYBgH-Clase 2 Herramientas para La Evaluación de ProyectosDocumento14 páginasZCyQLYvkbynBIx6y - A5CDifYZ - grpYBgH-Clase 2 Herramientas para La Evaluación de ProyectosCristian Arévalo SotoAún no hay calificaciones

- Diario, Mayor, Balance de Comprobacion Comercial Los AndesDocumento50 páginasDiario, Mayor, Balance de Comprobacion Comercial Los AndesMay S AcAún no hay calificaciones

- Simulador-Financiero 1Documento34 páginasSimulador-Financiero 1juan davidAún no hay calificaciones

- Trabajo Grupal-Ciclo ContableDocumento9 páginasTrabajo Grupal-Ciclo ContableJESENIAAún no hay calificaciones

- Prueba 2Documento5 páginasPrueba 2Gaby Gonzalez RojasAún no hay calificaciones

- Instructivo Sobre PCGE 2020Documento10 páginasInstructivo Sobre PCGE 2020Armando RamirezAún no hay calificaciones

- Ejercicio Modelamiento Financiero de Proyectos FinalDocumento29 páginasEjercicio Modelamiento Financiero de Proyectos FinalJahzeel Jalum Rajo RojasAún no hay calificaciones

- Solucion Flujo de CajaDocumento3 páginasSolucion Flujo de CajaDolly CastilloAún no hay calificaciones

- Actividad 6Documento45 páginasActividad 6Caroline FaraAún no hay calificaciones