También podría gustarte

- Resumen Act 1Documento6 páginasResumen Act 1Adelaida ArevaloAún no hay calificaciones

- Revista ElectivaDocumento6 páginasRevista ElectivaAdelaida ArevaloAún no hay calificaciones

- Act 6 Art de OpinionDocumento7 páginasAct 6 Art de OpinionAdelaida ArevaloAún no hay calificaciones

- Act 1 Cuadro Comparativo C.P. Del 86 y 91Documento5 páginasAct 1 Cuadro Comparativo C.P. Del 86 y 91Adelaida ArevaloAún no hay calificaciones

- Act 1 Cuadro Comparativo C.P. Del 86 y 91Documento2 páginasAct 1 Cuadro Comparativo C.P. Del 86 y 91Adelaida ArevaloAún no hay calificaciones

- Foro DerechoDocumento2 páginasForo DerechoAdelaida ArevaloAún no hay calificaciones

- Teoria Etica de AristotelesDocumento2 páginasTeoria Etica de AristotelesAdelaida ArevaloAún no hay calificaciones

- Blog 8 Resolucion de ConflictosDocumento2 páginasBlog 8 Resolucion de ConflictosAdelaida ArevaloAún no hay calificaciones

- Uni2 - Act3 - Problema Etico en El Ambito LaboralDocumento4 páginasUni2 - Act3 - Problema Etico en El Ambito LaboralAdelaida ArevaloAún no hay calificaciones

- Acta Resolucion de Conflictos Act 7Documento2 páginasActa Resolucion de Conflictos Act 7Adelaida ArevaloAún no hay calificaciones

- Trabajo de Investigacion-Economia SolidariaDocumento8 páginasTrabajo de Investigacion-Economia SolidariaAdelaida ArevaloAún no hay calificaciones

- Contaduria Publica PDFDocumento13 páginasContaduria Publica PDFAdelaida ArevaloAún no hay calificaciones

- Cuadro Comparatipo Conflicto Act 5Documento6 páginasCuadro Comparatipo Conflicto Act 5Adelaida ArevaloAún no hay calificaciones

- Cuadro Comparatipo 5 ESALDocumento4 páginasCuadro Comparatipo 5 ESALAdelaida ArevaloAún no hay calificaciones

- Cuestionario Act. 1Documento6 páginasCuestionario Act. 1Adelaida ArevaloAún no hay calificaciones

- Constitucion Politica Doc Rama Estado ColombianoDocumento5 páginasConstitucion Politica Doc Rama Estado ColombianoAdelaida ArevaloAún no hay calificaciones

- Resolucion ConflictosDocumento4 páginasResolucion ConflictosAdelaida ArevaloAún no hay calificaciones

- Plan de Trabajo PDFDocumento7 páginasPlan de Trabajo PDFAdelaida ArevaloAún no hay calificaciones

- Reporte Estudiantes Problemas Concectividad PDFDocumento1 páginaReporte Estudiantes Problemas Concectividad PDFAdelaida ArevaloAún no hay calificaciones

- Actividad 14 PDFDocumento29 páginasActividad 14 PDFAdelaida ArevaloAún no hay calificaciones

- Actividad 15 PDFDocumento4 páginasActividad 15 PDFAdelaida ArevaloAún no hay calificaciones

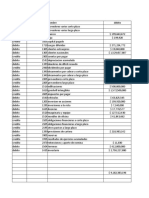

- Contabilidad PDFDocumento6 páginasContabilidad PDFAdelaida ArevaloAún no hay calificaciones

- Estados de Situacion Financiera Uniminuto PDFDocumento5 páginasEstados de Situacion Financiera Uniminuto PDFAdelaida ArevaloAún no hay calificaciones

- Estados de Situacion Financiera UniminutoDocumento4 páginasEstados de Situacion Financiera UniminutoAdelaida ArevaloAún no hay calificaciones

- Contaduria Publica PDFDocumento13 páginasContaduria Publica PDFAdelaida ArevaloAún no hay calificaciones

- Plan de Trabajo PDFDocumento7 páginasPlan de Trabajo PDFAdelaida ArevaloAún no hay calificaciones

- Estados de Situacion Financiera Uniminuto PDFDocumento5 páginasEstados de Situacion Financiera Uniminuto PDFAdelaida ArevaloAún no hay calificaciones

- Reporte Estudiantes Problemas Concectividad PDFDocumento1 páginaReporte Estudiantes Problemas Concectividad PDFAdelaida ArevaloAún no hay calificaciones

- Actividad 15 PDFDocumento4 páginasActividad 15 PDFAdelaida ArevaloAún no hay calificaciones

- 12 - Membranas BiologicasDocumento34 páginas12 - Membranas BiologicasAndres Eloy Perez CandelasAún no hay calificaciones

- Ciencias Auxiliares de Las Ciencias NaturalesDocumento8 páginasCiencias Auxiliares de Las Ciencias NaturalesWilliam VasquezAún no hay calificaciones

- Optimización de Las Necesidades de Agua de La Flor Cortada en Invernadero. Caso Del Cultivo Del ClavelDocumento73 páginasOptimización de Las Necesidades de Agua de La Flor Cortada en Invernadero. Caso Del Cultivo Del ClavelaldairAún no hay calificaciones

- 4°jeg MateDocumento28 páginas4°jeg MateTANIA GUTIERREZAún no hay calificaciones

- T SimaPro9Tutorial 1Documento89 páginasT SimaPro9Tutorial 1Vicente FernandezAún no hay calificaciones

- Avance3 ProyectoFinalDocumento52 páginasAvance3 ProyectoFinalrodrigo carlosAún no hay calificaciones

- Ley 9 2007 LAJADocumento34 páginasLey 9 2007 LAJASilvia Ramírez DivaretAún no hay calificaciones

- El RedentorDocumento3 páginasEl RedentorAli TorresAún no hay calificaciones

- El Modelo de Regresión Lineal Clásico Con Dos VariablesDocumento18 páginasEl Modelo de Regresión Lineal Clásico Con Dos VariablesKevo Pérez GarcíaAún no hay calificaciones

- No Está en Los Genes - R.C. LewontinDocumento391 páginasNo Está en Los Genes - R.C. LewontinGus Ramos100% (1)

- Ramirez Robinson - Tabla PeriodicaDocumento1 páginaRamirez Robinson - Tabla PeriodicaRobinson RamirezAún no hay calificaciones

- Anexo 5 Batería de TestDocumento5 páginasAnexo 5 Batería de Testesmeraldas udai08d01Aún no hay calificaciones

- Nomogramas NeumáticosDocumento5 páginasNomogramas NeumáticosXavier Ramos OjedaAún no hay calificaciones

- Sesion 10.ing. Transp - Ii.2021.1Documento24 páginasSesion 10.ing. Transp - Ii.2021.1LUIGI DOLMOS CUSIAún no hay calificaciones

- Medicus 15 - InteractiveDocumento39 páginasMedicus 15 - InteractiveRAMIRO SOTOAún no hay calificaciones

- ETICA PROFESIONAL - Estra Sumativa - NIvel III Grupo C - MARIA FERNANDA VARGAS ULATEDocumento4 páginasETICA PROFESIONAL - Estra Sumativa - NIvel III Grupo C - MARIA FERNANDA VARGAS ULATECarlos SalazarAún no hay calificaciones

- Herramientas DigitalesDocumento8 páginasHerramientas DigitalesJuancho ZarateAún no hay calificaciones

- Estructura de La PalabraDocumento7 páginasEstructura de La PalabraCarmen ValeraAún no hay calificaciones

- Cosmeticos Trabajo LunesDocumento27 páginasCosmeticos Trabajo LunesMilowannyAún no hay calificaciones

- Baja Cocina Grasa - 333 Ideas de - Peggy SokolowskiDocumento655 páginasBaja Cocina Grasa - 333 Ideas de - Peggy SokolowskiJUAN ANTONIO PanzaAún no hay calificaciones

- Practica 4 Aplicaciones de Propiedades de La Materia.Documento15 páginasPractica 4 Aplicaciones de Propiedades de La Materia.Nancy AEAún no hay calificaciones

- BESAMEDocumento2 páginasBESAMENicole VasquezAún no hay calificaciones

- Procedimiento de Instalaciones Electricas y SanitariasDocumento13 páginasProcedimiento de Instalaciones Electricas y SanitariasPedro Diaz50% (2)

- Trabajo Final Creativida e InnovacionDocumento25 páginasTrabajo Final Creativida e InnovacionEngeo Benitt MejiAún no hay calificaciones

- ACTIVIDAD COMPLEMENTARIA No. 2 DE ADMINISTRACION FINANCIERADocumento14 páginasACTIVIDAD COMPLEMENTARIA No. 2 DE ADMINISTRACION FINANCIERAMartha Lucia Tovar100% (1)

- Guia 09 Redes SocialesDocumento23 páginasGuia 09 Redes SocialesYALU ALINDA INQUILTUPA PAUCCARAún no hay calificaciones

- Maravillas y Horrores de La ConquistaDocumento5 páginasMaravillas y Horrores de La ConquistaAlison Andrade VargasAún no hay calificaciones

- Riesgo BiomecanicoDocumento59 páginasRiesgo BiomecanicoMaría Ximena Pulgarín OteroAún no hay calificaciones

- Boletín - Oficial - 2.010 11 25 SociedadesDocumento52 páginasBoletín - Oficial - 2.010 11 25 Sociedadesalejandrorfb100% (1)

- Asis - Distrito Jesus Maria 2019Documento101 páginasAsis - Distrito Jesus Maria 2019pierinaAún no hay calificaciones