Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Unidad2 pdf7 PDF

Unidad2 pdf7 PDF

Cargado por

ale ramirezTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Unidad2 pdf7 PDF

Unidad2 pdf7 PDF

Cargado por

ale ramirezCopyright:

Formatos disponibles

Tipología de Activos (I)

—

1 © Ast urias Corporación Universitaria

Tipología de Activos (I)

Índice

1 Deuda Senior .......................................................................................................................................................... 3

1.1 Pagarés de Empresa ............................................................................................................................ 3

1.2 Bonos y Obligaciones Simples ....................................................................................................... 4

1.3 Eurobonos................................................................................................................................................... 4

2 Titulización de Activos ...................................................................................................................................... 5

2.1 Titulización Hipotecaria...................................................................................................................... 6

2.1.1 Cédulas Hipotecarias ............................................................................................................. 7

2.1.2 Bonos Hipotecarios ................................................................................................................ 8

2.1.3 Participaciones Hipotecarias............................................................................................. 8

2.2 Titulización de Otros Activos .......................................................................................................... 8

02 ASTURIAS CORPORACIÓN UNIVERSITARIA®

Not a Técnica preparada por Ast urias Corporación Universit aria. Su dif usión, reproducción o uso t ot al

o parcial para cual quier ot ro propósit o queda prohibida. Todos l os derechos reservados.

Tipología de Activos (I)

1 Deuda Senior

Es aquella que a efectos de prelación de créditos (orden legal en que son llamados los

La Deuda Senior es aquella que a

acreedores al pago de sus créditos en algún procedimiento concursal) se sitúa en la misma

efectos de prelación de créditos se sitúa posición que los acreedores comunes. Sus características son:

en la misma posición que los acreedores

comunes.

Apoyar a la actividad crediticia.

Facilitar el trasvase de plazos de los recursos de financiación de la empresa.

Supone un respaldo directo del emisor.

Los niveles de emisión vienen definidos en función de la calidad crediticia del emisor.

En función de las preferencias del mercado y de los emisores su puesta en circulación

puede ser a través de emisión minorista, emisión institucional pública o privada, préstamo

sindicado o bilateral o mercado doméstico o internacional.

1.1 Pagarés de Empresa

Es un tipo de título importado de la tradición financiera anglosajona, principalmente

Los pagarés de empresa son activos de norteamericana (commercial paper).Se trata de activos de renta fija emitidos con la finalidad

renta fija emitidos con la finalidad de captar

de captar financiación a corto plazo y sus emisores podrán ser tanto públicos como privados.

financiación a corto plazo. Se emiten al

Suelen ser emitidos por compañías financieras (generalmente de arrendamiento financiero

descuento, su interés puede ser flotante,

tienen amplia gama de vencimientos (no o leasing) y por empresas no financieras (básicamente eléctricas, industriales y de

superior a 18 meses), suelen emitirse al comunicaciones).

portador y tienen fuerza ejecutiva.

Sus características más relevantes son:

Emisión al descuento.

Su interés puede ser flotante. (FRN, o floating rate notes). Abonan intereses en

función de un parámetro de referencia, generalmente con un tope.

Amplia gama de vencimientos. Nunca superior a 18 meses.

Suelen emitirse al portador, tanto por emisores privados (financiera, eléctricas,

comunicación o industriales) como públicos

Tienen fuerza ejecutiva.

Según el sistema de emisión elegido, distinguimos dos tipos de pagarés:

Seriados: Programas de emisión inscritos en el organismo regulador y de supervisión

correspondiente y emitidos mediante subastas competitivas.

A medida: Colocaciones privadas esporádicas para hacer frente a necesidades

concretas de financiación. El tipo y el plazo suele estar acordado entre las partes.

Los mercados, primario y secundario, de pagarés de empresa son los más importantes, en

cuanto a volumen de operaciones, de los llamados, genéricamente, mercados de renta fija

privada. Los inversores más activos son las empresas, para la gestión de su tesorería, y los

inversores institucionales, fondos de inversión, de pensiones y compañías aseguradoras.

03 ASTURIAS CORPORACIÓN UNIVERSITARIA®

Not a Técnica preparada por Ast urias Corporación Universit aria. Su dif usión, reproducción o uso t ot al

o parcial para cual quier ot ro propósit o queda prohibida. Todos l os derechos reservados.

Tipología de Activos (I)

1.2 Bonos y Obligaciones Simples

Los bonos y obligaciones son instrumentos financieros de renta fija con un plazo de vida

Bonos y obligaciones simples: son inicial superior a 18 meses. Pueden adoptar diferentes modalidades. Podemos encontrarnos

instrumentos financieros de renta fija con

bonos cupón 0 o con cupones periódicos, fijos o variables, diferentes precios de

un plazo de vida inicial superior a 18 meses.

Modalidades: bonos cupón 0 o con

amortización, opciones de convertibilidad, prelación de derechos en caso de liquidación, o

cupones periódicos, fijos o variables, las garantías ofrecidas entre otras. También podemos encontrar bonos y obligaciones

diferentes precios de amortización, simples, obligaciones subordinadas –que a efectos de prelación de créditos, se sitúan detrás

opciones de convertibilidad, prelación de de todos los acreedores comunes-, bonos y obligaciones indiciados, referenciados o

derechos en caso de liquidación,

indexados –cuya rentabilidad se halla ligada a la evolución de un índice, cesta de acciones,

obligaciones subordinadas, bonos y

obligaciones indexados… etc.-

En función del plazo de emisión, el mercado denomina bonos a aquellos activos emitidos

entre 18 meses y 7 años, denominando obligaciones a los emitidos a plazos superiores

Podemos distinguir:

Los bonos y obligaciones simples aquellos de estructura más sencilla y también los

más habituales en el mercado, pagan un cupón periódico, normalmente anual, y son

de amortización única y a la par.

Las obligaciones convertibles y/o canjeables confieren a su propietario el derecho a

cambiarlos por acciones en una fecha determinada. La diferencia entre canje y

conversión estriba en que, en el primer caso, la transformación en acciones se realiza

mediante entrega de acciones viejas que forman parte de la autocartera del emisor,

mientras que en el segundo, se entregan acciones nuevas. Hasta el momento de la

conversión, el tenedor recibe los intereses mediante el cobro de cupones periódicos.

Llegado el momento del canje, el inversor puede ejercitar la opción de conversión, si

el precio de las acciones ofrecidas a canje / conversión es inferior a su precio de

mercado, o mantener las obligaciones hasta la fecha de la siguiente opción de

conversión o hasta su vencimiento.

Son dos las modalidades de emisión posibles, si bien, la primera de ellas es la más

habitual:

Aseguramiento sindicado: Un pool de entidades financieras, a cambio de una

comisión (normalmente un porcentaje sobre el nominal emitido), se compromete a

proveer el volumen de fondos que necesita el prestatario en caso de no colocar la

totalidad de la emisión entre los inversores finales.

Subastas competitivas: En ocasiones son abiertas a un conjunto reducido y,

Pueden emitirse mediante aseguramiento previamente seleccionado, de entidades. Se puja tanto por precio como por

sindicado o a través de subastas volumen, es decir, son muy similares a las subastas en el mercado primario de deuda

competitivas.

pública.

1.3 Eurobonos

Son emisiones que bajo esta modalidad son puestas en circulación en territorio ajeno al

prestatario y pueden admitir dos tipos de emisión:

Los Eurobonos son emisiones puestas en

circulación en territorio ajeno al prestatario

mediante programas Internacionales o

bonos extranjeros.

04 ASTURIAS CORPORACIÓN UNIVERSITARIA®

Not a Técnica preparada por Ast urias Corporación Universit aria. Su dif usión, reproducción o uso t ot al

o parcial para cual quier ot ro propósit o queda prohibida. Todos l os derechos reservados.

Tipología de Activos (I)

Programas Internacionales: Colocados por un sindicato internacional en al menos dos

países sin que la moneda de denominación tenga que coincidir con alguno de ellos.

Bonos Extranjeros: Distribuidos en un sólo país -diferente al de residencia del emisor-

y en su divisa, por un sindicato doméstico y dentro de su mercado interno.

2 Titulización de Activos

Podemos definir la titulización como un método de financiación de empresas basado en la

Titulización de activos es un método de venta o cesión de determinados activos, incluso derechos de cobro futuros, a un tercero que

financiación de empresas basado en la

a su vez, financia la compra emitiendo valores que son los que colocan entre los inversores.

venta o cesión de determinados activos a

un tercero que a su vez, financia la compra En definitiva, es un proceso de transformación de activos en valores negociables que van a

emitiendo valores. ser adquiridos por terceros.

Además, mediante este procedimiento, la empresa cedente de activos, los da de baja de su

balance, eliminando por tanto los riesgos asociados a los mismos y liberando capital,

disponible entonces para nuevas inversiones.

Entre sus aspectos más relevantes destacan:

El fondo de titulización se configura como un patrimonio separado, de forma que la

El fondo de titulización se configura cartera titulizada queda fuera del alcance de los acreedores del cedente.

como un patrimonio separado, los

valores emitidos están respaldados por Los valores emitidos están respaldados por los activos titulizados y no por la

los activos titulizados, el riesgo siempre solvencia del cedente. Por ello, con la finalidad de aumentar la seguridad en el pago

es objeto de evaluación por una

de los valores emitidos, neutralizar las diferencias de tipos de interés entre los

entidad, los titulares de los bonos

créditos agrupados en el fondo y los valores emitidos con cargo a él, y mitigar

emitidos asumen el riesgo de impago y

el riesgo de amortización anticipada se desfases temporales de flujos, se contratan por cuenta del fondo operaciones

traspasa a los titulares. financieras denominadas mejoras crediticias. Supone por tanto, una transformación

de flujos.

El riesgo financiero de los valores emitidos siempre es objeto de evaluación por una

entidad calificadora (Agencia de raiting)

Los titulares de los bonos emitidos con cargo al fondo asumen el riesgo de impago

de los activos agrupados en él.

El riesgo de amortización anticipada de los activos del fondo, se traspasa a los

titulares de los valores. En cada fecha de pago, los titulares de los bonos pueden

soportar la amortización parcial de los mismos.

No implica la desintermediación financiera.

Por sus características, normalmente se colocan entre inversores institucionales.

Proporciona una mayor eficiencia al mercado, ampliando el mismo.

La titulización (o securitización) de activos surge por primera vez en EEUU a principios de la

década de los ochenta dentro de las denominada “Asset-Backed Financing”, es decir,

05 ASTURIAS CORPORACIÓN UNIVERSITARIA®

Not a Técnica preparada por Ast urias Corporación Universit aria. Su dif usión, reproducción o uso t ot al

o parcial para cual quier ot ro propósit o queda prohibida. Todos l os derechos reservados.

Tipología de Activos (I)

aquellas operaciones de financiación garantizadas por determinados activos, principalmente

derechos de cobro o activos inmobiliarios.

Desde que la titulización de activos se puso de moda en EEUU, el interés se ha extendido a

Europa por los mismos motivos de carácter económico y financiero que motivaron su

aparición:

1. La titulización es un mecanismo de financiación o refinanciación para la entidad

La titulización permite financiación a cedente de los derechos. En efecto, comparado con otros mecanismos de

tipos menores, aumentar la rotación de financiación, como pueden ser la emisión de pagarés, los préstamos bancarios o las

los activos, liberar capital propio y

ampliaciones de capital, la titulización permite financiación a tipos menores. Esto es

traspasar riesgos.

así porque el rating se concede al paquete de créditos o a los activos subyacentes

cuya calidad crediticia puede ser mejor que la de la propia entidad cedente.

2. Así, para las compañías pequeñas y medianas que generan activos a cobrar de

buena calidad, representan una excelente oportunidad (siempre de acuerdo con las

correspondientes exigencias legales) de obtener fondos a coste menor de lo que

permitirían su tamaño y estructura de capital, aumentando, al tiempo, la rotación de

activos.

3. Liberación de capital propio en entidades financieras, bien para expandir el crédito,

bien para reducir recursos propios, generalmente más caros que la deuda.

4. Traspaso de riesgos. Como es sabido, la principal función de un activo financiero es la

de ser cauce de transferencia de fondos entre las unidades excedentarias y

deficitarias del sistema. Pero a la vez supone un trasvase y redistribución de riesgo

desde las unidades económicas deficitarias hacia las excedentarias a cambio, claro

está, de cierta remuneración. Cuando dicha función se realiza directamente entre

ambas unidades estamos ante un activo financiero primario, directo o sin

transformación. Sin embargo cuando se lleva a cabo a través de algún agente

mediador y éste ejerce alguna transformación sobre el activo inicial, en cuanto a

plazos, liquidez, riesgo o rentabilidad, tenemos un activo financiero secundario o

indirecto. Precisamente, la titulización constituye un buen ejemplo de la

transformación de activos primarios (por ejemplo créditos) en activos financieros

secundarios (por ejemplo bonos hipotecarios) más acordes con las preferencias de

los ahorradores finales en cuanto a plazo, liquidez y seguridad.

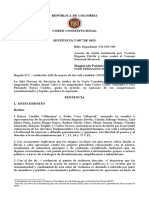

2.1 Titulización Hipotecaria

Se incluyen dentro de los activos de Renta Fija considerados como deuda senior. El

esquema habitual consiste en la agrupación de préstamos hipotecarios que, previamente,

distintas entidades financieras han concedido a sus clientes en diferentes condiciones de

plazos, interés, garantías, etc. Cada una de estas entidades emiten participaciones

hipotecarias que son adquiridas por los fondos de titulización.

El fondo de titulización ha de convertir ese “mulltiflujo” de participaciones de distintas

Titulización hipotecaria: Consiste en la

características en un solo flujo financiero. En definitiva lo que está haciendo es crear un bono

agrupación de préstamos hipotecarios que con un vencimiento, cupón, condiciones de amortización, nominal, etc., a través de un

distintas entidades financieras han intercambio financiero o swap con una entidad financiera.

concedido a sus clientes. Se emiten

participaciones hipotecarias que son

adquiridas por los fondos de titulización.

06 ASTURIAS CORPORACIÓN UNIVERSITARIA®

Not a Técnica preparada por Ast urias Corporación Universit aria. Su dif usión, reproducción o uso t ot al

o parcial para cual quier ot ro propósit o queda prohibida. Todos l os derechos reservados.

Tipología de Activos (I)

Existe una gran diversidad de posibilidades de emisión, así, tenemos títulos “pass-through”

cuando traspasan a los inversores la parte periódica de capital e intereses que corresponden

a los prestamos hipotecarios que los respaldan. Incorporarían el riesgo de prepago, retraso e

impago de los subyacentes.

Los títulos “pay-through” reciben los pagos de principal e intereses de forma prefijada, con lo

que están aislados del ritmo de pago de los créditos subyacentes. A caballo entre ambos, es

decir, reciben un interés prefijado e independiente de los del crédito y el principal cuando

éste haya sido cobrado en el título que lo respalda, están los “pass-through modificados”.

Prestatarios

Prestatarios Ahorradores

Ahorradores

Finales

Finales

Cartera

Cartera

Préstamo

Préstamo Swap

Swap Tramo

Tramo AAA/AAA

AAA/AAA

Cesión de Activos Tramo

Tramo AA+/A

AA+/A

Fondo

Fondo

Prestamista

Prestamista Titulización

Titulización Tramo

Tramo A/A

A/A

Línea

Línea Tramo

Tramo BBB/BBB

BBB/BBB

Liquidez

Liquidez

Tramo

Tramo BB/BB

BB/BB

Sociedad

Sociedad

Gestora

Gestora

Los títulos emitidos (bonos de titulización) son constituidos, administrados y representados

por una Sociedad Gestora de Fondos de Titulización, quien finalmente los colocará entre

inversores fundamentalmente institucionales, fondos de inversión, de pensiones y entidades

aseguradoras. En general son considerados activos monetarios por su elevada liquidez

aunque se tratan de activos con vencimiento a largo plazo.

Podemos distinguir tres tipos de instrumentos de titulización hipotecaria:

2.1.1 Cédulas Hipotecarias

Son títulos emitidos por entidades de crédito y bancos, y tienen la peculiaridad de estar

Cédulas hipotecarias: títulos emitidos por garantizadas por la totalidad de los préstamos hipotecarios concedidos por sus emisores

entidades de crédito garantizados por la

totalidad de los préstamos hipotecarios Las características más relevantes de este tipo de títulos son:

concedidos por sus emisores.

Pueden ser emitidas por cualquier entidad financiera facultada para negociar en los

mercados hipotecarios.

Existe, además, una gran flexibilidad en cuanto a las características de los títulos y el

procedimiento de emisión.

Los tenedores de este tipo de activos son acreedores privilegiados.

07 ASTURIAS CORPORACIÓN UNIVERSITARIA®

Not a Técnica preparada por Ast urias Corporación Universit aria. Su dif usión, reproducción o uso t ot al

o parcial para cual quier ot ro propósit o queda prohibida. Todos l os derechos reservados.

Tipología de Activos (I)

La emisión está garantizada con el 90% máximo de la cartera hipotecaria de la

entidad emisora.

Emitidas, principalmente, por bancos y entidades financieras. Predomina el cupón fijo de

periodicidad anual. Cubren todos los plazos típicos de vencimiento para bonos y

obligaciones.

Muy similares son las cédulas territoriales. Se trata de títulos respaldados por la cartera de

préstamos concedidos al sector público.

2.1.2 Bonos Hipotecarios

A diferencia de las cédulas:

Están garantizados por una o varias hipotecas (nunca por la cartera de la entidad) que

Bonos hipotecarios: están garantizados en el momento de la emisión quedan vinculadas al bono.

por una o varias hipotecas (nunca por la

cartera de la entidad). Es necesaria, siempre, escritura pública.

El tipo de interés y el plazo de los bonos no pueden superar nunca el de los

préstamos hipotecarios que sirven de garantía.

Es necesaria la creación de un sindicato de tenedores de bonos.

2.1.3 Participaciones Hipotecarias

Se trata de una cesión, total o parcial, de los derechos de cobro de un préstamo hipotecario,

Participaciones hipotecarias: cesión, total

a un tercero (entidad financiera o al público) de forma que éste participa en dicho préstamo,

o parcial, de los derechos de cobro de

un préstamo hipotecario, a un tercero. cobrando los intereses que le corresponda y compartiendo el posible riesgo de impago.

Se emiten siempre a largo plazo, por entidades facultadas para negociar en los mercados

hipotecarios y han de estar, siempre, representadas mediante anotaciones en cuenta.

2.2 Titulización de Otros Activos

La titulización de activos no hipotecarios no tiene la calificación de deuda Senior. Se utiliza

La titulización de otros activos: no tiene como instrumento de rotación de balance.

calificación de deuda senior. Se puede

titulizar cualquier activo generador de caja. En general, se puede titulizar cualquier activo generador de caja (presente o futura):

operaciones de leasing, préstamos hipotecarios, créditos al consumo, créditos sobre

clientes, concesiones de autopistas, impuestos impagados, etc. La titulización de activos no

hipotecarios ha sido extraordinariamente prolífica y variopinta en países como EEUU, Reino

Unido, Francia, etc. Algunos ejemplos:

El grupo Canary Wharf, propietario de un moderno edificio de oficinas en Londres

El grupo Canary Wharf, titulizó los alquilado al 92% a inquilinos de alta calidad crediticia y con arrendamientos a largo

ingresos por alquileres futuros a

plazo, titulizó los ingresos por alquileres futuros a través de una emisión dividida en

través de una emisión dividida en

cuatro tramos con diferentes

cuatro tramos con diferentes vencimientos, intereses y rating. El dinero obtenido por

vencimientos, intereses y rating. la venta de los bonos fue destinado, principalmente a refinanciar las deudas del

grupo.

Lucent Technologies desarrolló un programa de titulización por importe de 1.000

millones de dólares a fin de captar nuevas fuentes de financiación vendiendo parte

08 ASTURIAS CORPORACIÓN UNIVERSITARIA®

Not a Técnica preparada por Ast urias Corporación Universit aria. Su dif usión, reproducción o uso t ot al

o parcial para cual quier ot ro propósit o queda prohibida. Todos l os derechos reservados.

Tipología de Activos (I)

del riesgo de crédito comercial que tenía concedido a sus clientes como

consecuencia de financiar equipos y sistemas de telecomunicaciones a sus clientes

en diversos países emergentes.

El cantante David Bowie, titulizó los derechos de 300 canciones en una emisión de 55

millones de dólares a un tipo fijo del 7,9%. La emisión fue parcialmente asegurada

por una compañía de seguros y Moody’s le asignó un rating A3.

09 ASTURIAS CORPORACIÓN UNIVERSITARIA®

Not a Técnica preparada por Ast urias Corporación Universit aria. Su dif usión, reproducción o uso t ot al

o parcial para cual quier ot ro propósit o queda prohibida. Todos l os derechos reservados.

También podría gustarte

- Secuencia 20 de Junio VirtualDocumento22 páginasSecuencia 20 de Junio Virtualandrea100% (6)

- Guion para La Liturgia PenitencialDocumento3 páginasGuion para La Liturgia PenitencialDonax Sanchez CardenasAún no hay calificaciones

- Proyecto SaludDocumento20 páginasProyecto SaludMiriam Leticia López MorenoAún no hay calificaciones

- Ventajas de La Ley 26887Documento9 páginasVentajas de La Ley 26887ROCIO CARO JURADO JURADOAún no hay calificaciones

- PDF of Te Conozco Desde Siempre 1St Edition Reyes de Miguel Full Chapter EbookDocumento69 páginasPDF of Te Conozco Desde Siempre 1St Edition Reyes de Miguel Full Chapter Ebookquaofeyter100% (3)

- El Capitalismo BurocráticoDocumento1 páginaEl Capitalismo BurocráticoVladimir B VillantoyAún no hay calificaciones

- Claudia y Lucas Cabrera 2022Documento3 páginasClaudia y Lucas Cabrera 2022SneiderAún no hay calificaciones

- Interaccion Social 2.1Documento1 páginaInteraccion Social 2.1Karla ZamoraAún no hay calificaciones

- Base de Datos OroDocumento6 páginasBase de Datos OroDameka MerchandisingAún no hay calificaciones

- T1-Qué Es La FilosofíaDocumento22 páginasT1-Qué Es La Filosofíaandrea criolloAún no hay calificaciones

- Historia de La Biblia Spanish Edition by Karen Armstrong B01ch1dczeDocumento5 páginasHistoria de La Biblia Spanish Edition by Karen Armstrong B01ch1dczehamletezAún no hay calificaciones

- 24h000 Eeb Matriz Fifo 22-2 - Sept.Documento1 página24h000 Eeb Matriz Fifo 22-2 - Sept.Aqua MarinaAún no hay calificaciones

- Modalización y ModalidadDocumento2 páginasModalización y ModalidadClaudia Martín TejedorAún no hay calificaciones

- RLU14Documento403 páginasRLU14Walter MolinaAún no hay calificaciones

- Informe Carrera TécnicaDocumento16 páginasInforme Carrera TécnicaMacarena BasaureAún no hay calificaciones

- Clase 1 - Gestión de Calidad UCSADocumento22 páginasClase 1 - Gestión de Calidad UCSAElías Gabriel PerinettoAún no hay calificaciones

- ¿En Riesgo El Patrimonio Gastronómico de La Costa Del Municipio de Bahía de Banderas, Nayarit?Documento10 páginas¿En Riesgo El Patrimonio Gastronómico de La Costa Del Municipio de Bahía de Banderas, Nayarit?JESUS ENRIQUE MEDINA PADILLAAún no hay calificaciones

- Catalogo Libre RiaDocumento46 páginasCatalogo Libre RiaAnonymous rzCuQfAún no hay calificaciones

- El Delito y El Cuasidelito PDFDocumento21 páginasEl Delito y El Cuasidelito PDFKike S Trombonist100% (2)

- CLAD - Innovacion-publica-en-IberoamericaDocumento169 páginasCLAD - Innovacion-publica-en-IberoamericaJOSE MARTIN CASADO MARQUEZAún no hay calificaciones

- OrdinalidadDocumento1 páginaOrdinalidadislena gallegoAún no hay calificaciones

- Manual Punto de VentaDocumento159 páginasManual Punto de VentaAlberto AvilaAún no hay calificaciones

- T-087-23 Partidos y Codigo de ÉticaDocumento43 páginasT-087-23 Partidos y Codigo de ÉticaJuan Gabriel Arismendy BuilesAún no hay calificaciones

- Hoja de Vida David Felipe Caycedo MúsicaDocumento2 páginasHoja de Vida David Felipe Caycedo MúsicaFelipe CaycedoAún no hay calificaciones

- PDC PilcomayoDocumento128 páginasPDC PilcomayoAlexandra Medrano EstebanAún no hay calificaciones

- HomoDocumento7 páginasHomoTolero VLAún no hay calificaciones

- Esta Mujer. La Utopia Posible - Montes JuanDocumento84 páginasEsta Mujer. La Utopia Posible - Montes Juandanicasalla100% (1)

- August Bebel - La Mujer y El SocialismoDocumento357 páginasAugust Bebel - La Mujer y El SocialismoBeltza67% (3)

- Control de Lectura La Naranja MecanicaDocumento5 páginasControl de Lectura La Naranja MecanicalisofimatiAún no hay calificaciones