También podría gustarte

- Evaluación 2 Historia, Geografía y Cs. Sociales 8B° Basico Edad ModernaDocumento8 páginasEvaluación 2 Historia, Geografía y Cs. Sociales 8B° Basico Edad ModernaHelen Beatriz Lagos LagosAún no hay calificaciones

- Estudio Del Caso Sobre El Origen Del Accidente y La Enfermedad LaboralDocumento6 páginasEstudio Del Caso Sobre El Origen Del Accidente y La Enfermedad Laboralyury loreena mariño foreroAún no hay calificaciones

- Estudio de Caso Modulo 2Documento3 páginasEstudio de Caso Modulo 2Silvinia MatosAún no hay calificaciones

- Principio de Legalidad y Acto AdministrativoDocumento126 páginasPrincipio de Legalidad y Acto AdministrativoMilagrosAún no hay calificaciones

- EL TRABAJO POR EQUIPOS O POR TURNOS ROTATIVOS DelimitacionesDocumento9 páginasEL TRABAJO POR EQUIPOS O POR TURNOS ROTATIVOS DelimitacionesNormaAún no hay calificaciones

- Tratamiento de Las Horas Extras Diurnas, Nocturnas y MixtasDocumento6 páginasTratamiento de Las Horas Extras Diurnas, Nocturnas y MixtasNormaAún no hay calificaciones

- Enfoque Teórico Práctico. Segunda Parte PDFDocumento11 páginasEnfoque Teórico Práctico. Segunda Parte PDFNormaAún no hay calificaciones

- Viáticos Sin Comprobante. Exclusión de La Base de Cálculo de La IltDocumento1 páginaViáticos Sin Comprobante. Exclusión de La Base de Cálculo de La IltNormaAún no hay calificaciones

- Trabajo Por Equipos en Turnos Rotativos. Determinación de Las Horas ExtrasDocumento2 páginasTrabajo Por Equipos en Turnos Rotativos. Determinación de Las Horas ExtrasNormaAún no hay calificaciones

- DictamenDocumento2 páginasDictamenNormaAún no hay calificaciones

- Jornada de Trabajo FAQDocumento1 páginaJornada de Trabajo FAQNormaAún no hay calificaciones

- Gravado No y ExentoDocumento2 páginasGravado No y ExentoNormaAún no hay calificaciones

- Período Vacacional Fijado Por Convenio Colectivo. Prevalencia Sobre El Fijado Por La Ley de Contrato de TrabajoDocumento1 páginaPeríodo Vacacional Fijado Por Convenio Colectivo. Prevalencia Sobre El Fijado Por La Ley de Contrato de TrabajoNormaAún no hay calificaciones

- EL TRABAJO POR EQUIPOS O POR TURNOS ROTATIVOS DelimitacionesDocumento9 páginasEL TRABAJO POR EQUIPOS O POR TURNOS ROTATIVOS DelimitacionesNormaAún no hay calificaciones

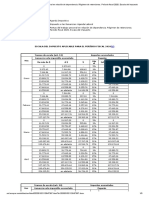

- Escala Art 90 Mes Por MesDocumento3 páginasEscala Art 90 Mes Por MesNormaAún no hay calificaciones

- Comentarios Decreto 978 No Gravados PDFDocumento5 páginasComentarios Decreto 978 No Gravados PDFNormaAún no hay calificaciones

- Liquidacion Impuesto A Las Ganancias 4 CategoriaDocumento4 páginasLiquidacion Impuesto A Las Ganancias 4 CategoriaYohani TrinidadAún no hay calificaciones

- Ganancias 2019 - Trabajadores Dependientes. Consultas FrecuentesDocumento10 páginasGanancias 2019 - Trabajadores Dependientes. Consultas FrecuentesNormaAún no hay calificaciones

- Comentarios Decreto 978 No Gravados PDFDocumento5 páginasComentarios Decreto 978 No Gravados PDFNormaAún no hay calificaciones

- Aplicacion Tope Art 133 LCTDocumento1 páginaAplicacion Tope Art 133 LCTNormaAún no hay calificaciones

- Ejercicios de Cuarta Categoría Honorarios DirectoresDocumento2 páginasEjercicios de Cuarta Categoría Honorarios DirectoresNorma100% (2)

- Vacaciones. Cuadro Comparativo de Convenios ColectivosDocumento41 páginasVacaciones. Cuadro Comparativo de Convenios ColectivosNormaAún no hay calificaciones

- Guía para La Liquidación Del ImpuestoDocumento16 páginasGuía para La Liquidación Del ImpuestoNormaAún no hay calificaciones

- Libro Digital MtprvbasDocumento3 páginasLibro Digital MtprvbasNormaAún no hay calificaciones

- Vacaciones. Consultas FrecuentesDocumento2 páginasVacaciones. Consultas FrecuentesNormaAún no hay calificaciones

- Ley Impuesto A Las Ganancias. Incluye Reforma L. 27430Documento55 páginasLey Impuesto A Las Ganancias. Incluye Reforma L. 27430NormaAún no hay calificaciones

- Vacaciones. Respuesta A Las Preguntas Más UsualesDocumento4 páginasVacaciones. Respuesta A Las Preguntas Más UsualesNormaAún no hay calificaciones

- Anexo Resolución CNTADocumento14 páginasAnexo Resolución CNTAFavio Re100% (4)

- Resolucion 310 04Documento69 páginasResolucion 310 04David SilvestroAún no hay calificaciones

- Ley de Trasplante de ÓrganosDocumento4 páginasLey de Trasplante de ÓrganosNormaAún no hay calificaciones

- Doble Indemnización para El Despido Sin Justa Causa. Claves para Su InterpretaciónDocumento5 páginasDoble Indemnización para El Despido Sin Justa Causa. Claves para Su InterpretaciónNormaAún no hay calificaciones

- Remuneraciones Desde El 1 - 2 - 2020. Incremento Salarial Mínimo Desde El 1 - 3 - 2020, 1 - 4 - 2020, 1 - 5 - 2020, 1 - 6 - 2020 y 1 - 7 - 2020Documento6 páginasRemuneraciones Desde El 1 - 2 - 2020. Incremento Salarial Mínimo Desde El 1 - 3 - 2020, 1 - 4 - 2020, 1 - 5 - 2020, 1 - 6 - 2020 y 1 - 7 - 2020NormaAún no hay calificaciones

- Agrarios LeyDocumento14 páginasAgrarios LeyNormaAún no hay calificaciones

- Disposición Bienes Sociales Actualizada GacetaDocumento18 páginasDisposición Bienes Sociales Actualizada GacetaDiego CarrilloAún no hay calificaciones

- Contrato IcellDocumento3 páginasContrato IcellCristian Andres Melendez GavilanesAún no hay calificaciones

- Lucrecia Escudero y Colon Zayas, Revista de SignisDocumento208 páginasLucrecia Escudero y Colon Zayas, Revista de SignisClaudia Rosa100% (1)

- Documento de InvitaciónDocumento10 páginasDocumento de Invitaciónjulián Andrés ToroAún no hay calificaciones

- Svic U2 A2 RolrDocumento6 páginasSvic U2 A2 RolrRodrigo GuerreroAún no hay calificaciones

- Encuentros Excel Papeleria Don NicolasDocumento12 páginasEncuentros Excel Papeleria Don NicolasCristopher RinconAún no hay calificaciones

- El Plan BohanDocumento2 páginasEl Plan BohanJuvenyl Rosales100% (3)

- Analizar y Evaluar La Ética en El Entorno GlobalDocumento15 páginasAnalizar y Evaluar La Ética en El Entorno GlobalJanetDeFreitasLaraAún no hay calificaciones

- Ejercicios Eoq - ResultadosDocumento7 páginasEjercicios Eoq - ResultadosFrancisca NavarroAún no hay calificaciones

- 8 - Fallo CSJN "Fernández Prieto" Fallos 321-2947 PDFDocumento54 páginas8 - Fallo CSJN "Fernández Prieto" Fallos 321-2947 PDFGustavoAún no hay calificaciones

- GUIA N9 Grado 10Documento4 páginasGUIA N9 Grado 10mare luna espitaletaAún no hay calificaciones

- Monografia Contabilidad Publica IntegradaDocumento24 páginasMonografia Contabilidad Publica IntegradaAnonymous 1EneiLEhV3100% (2)

- Organigrama MDHDocumento1 páginaOrganigrama MDHMichael SaldañaAún no hay calificaciones

- Cuadro Recursos OrdinariosDocumento4 páginasCuadro Recursos OrdinariosConsuelo RossiAún no hay calificaciones

- Wuolah Premium TEMA 9 GUERRA COLONIAL Y CRISIS DE 1898Documento5 páginasWuolah Premium TEMA 9 GUERRA COLONIAL Y CRISIS DE 1898sergioAún no hay calificaciones

- Guía de Estudio Revolucion de MayoDocumento6 páginasGuía de Estudio Revolucion de MayoJoshua ChazarretaAún no hay calificaciones

- AnalisisDocumento9 páginasAnalisisADRIAN MORALESAún no hay calificaciones

- Retroalimentacion - Ingrid Heredia CalizayaDocumento9 páginasRetroalimentacion - Ingrid Heredia CalizayaIngrid RománAún no hay calificaciones

- Repuvemx Web ConsultaDocumento1 páginaRepuvemx Web ConsultaEduardo GonzalesAún no hay calificaciones

- Wuolah Free t2 HISTORIADocumento11 páginasWuolah Free t2 HISTORIAIamangelanAún no hay calificaciones

- Tema Fiscalización Laboral y Actuaciones InspectivasDocumento32 páginasTema Fiscalización Laboral y Actuaciones InspectivasRicardo Vásquez0% (1)

- Capítulo Libro Pérdida de Investidura. Normas Constitucionales Incostitucionales 20 01 2018Documento51 páginasCapítulo Libro Pérdida de Investidura. Normas Constitucionales Incostitucionales 20 01 2018joseAún no hay calificaciones

- Alvarez Leidys Unidad 3Documento7 páginasAlvarez Leidys Unidad 3Leidys AlvarezAún no hay calificaciones

- ArchivoDocumento14 páginasArchivoBRAYAN BREINER CALABRIA PACHECOAún no hay calificaciones

- Investigacion 5 - Beltran Pibaque JorgeDocumento9 páginasInvestigacion 5 - Beltran Pibaque JorgeJorge BeltranAún no hay calificaciones

- PLETODocumento34 páginasPLETOEva SandrithAún no hay calificaciones