También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

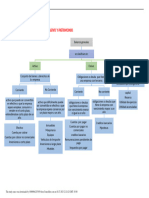

- Balance General Mapa ConceptualDocumento2 páginasBalance General Mapa ConceptualAngelo Jonathan Núñez Tapia67% (3)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- MAPA MENTAL, Clasificacion Cuentas BalanceDocumento1 páginaMAPA MENTAL, Clasificacion Cuentas BalanceSara Julieth Martinez80% (5)

- Mapa Conceptual Clasificación de Los Activos, Pasivos y Patrimonio NetoDocumento4 páginasMapa Conceptual Clasificación de Los Activos, Pasivos y Patrimonio Netojosua reyesAún no hay calificaciones

- Mapa Mental Cuentas de BalanceDocumento1 páginaMapa Mental Cuentas de BalanceDmarry A. RositasAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentaldavidAún no hay calificaciones

- Prontuario LaboralDocumento39 páginasProntuario LaboralYamileth Ruiz88% (26)

- Coca Cola Vs PepsiDocumento13 páginasCoca Cola Vs PepsiGian Carlo Rojas EncisoAún no hay calificaciones

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- Modalidades EmpresarialesDocumento54 páginasModalidades EmpresarialesOscar Joseph Quiroz PoloAún no hay calificaciones

- Tema 2. Doctrinas Del PatrimonioDocumento12 páginasTema 2. Doctrinas Del PatrimonioLuzgaly Campo Lòpez100% (2)

- Contrato de Servicios Profesionales de Residente de ObraDocumento3 páginasContrato de Servicios Profesionales de Residente de Obraemerson salinas zapataAún no hay calificaciones

- Mapa Mental Cuentas de BalanceDocumento1 páginaMapa Mental Cuentas de BalanceMaría José Díaz Julio EstudianteAún no hay calificaciones

- Clasificación y Características de Las Cuentas de BalanceDocumento1 páginaClasificación y Características de Las Cuentas de BalanceLEYDI JOHANA COTINCHARA SOTOAún no hay calificaciones

- Mapa Conceptual de Como Se Conforma Una Empresa. Contabilidad GeneralDocumento4 páginasMapa Conceptual de Como Se Conforma Una Empresa. Contabilidad GeneralLeydi CastilloAún no hay calificaciones

- Elementos de La ContabilidadDocumento1 páginaElementos de La Contabilidadananders xvAún no hay calificaciones

- Marco Conceptual IASBDocumento4 páginasMarco Conceptual IASBAndrés RubianoAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualEdwin SanchezAún no hay calificaciones

- Terminos Guia 2 - Hoja 1Documento48 páginasTerminos Guia 2 - Hoja 1sergioAún no hay calificaciones

- TRIPTICODocumento2 páginasTRIPTICOednilzon vilcacure jochachiAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa Mentaldaniela cristina osorio vergaraAún no hay calificaciones

- Mapa Mental Ssobre La Clasificación y Caracteríticas de Cuentas de BalanceDocumento1 páginaMapa Mental Ssobre La Clasificación y Caracteríticas de Cuentas de BalanceLiz Rodríguez100% (1)

- Elementos de La ContabilidadDocumento1 páginaElementos de La ContabilidadAlex HCAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa Mentalilba martinezAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualLaura AguirreAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualSergio GuerraAún no hay calificaciones

- Mapa Mental Clasificación y Características de Las Cuentas de BalanceDocumento2 páginasMapa Mental Clasificación y Características de Las Cuentas de BalanceEjemplo 1Aún no hay calificaciones

- Cuentas de BalanceDocumento3 páginasCuentas de BalanceANGIE VANESSA PERALTA SILVA100% (1)

- Mapa Mental U2 José Daniel Cogollo AlvarezDocumento2 páginasMapa Mental U2 José Daniel Cogollo AlvarezJose Daniel CogolloAún no hay calificaciones

- Actividad 3.3.3. Guia 9Documento2 páginasActividad 3.3.3. Guia 9Lorena HernandesAún no hay calificaciones

- Mapa Mental Clasificacion y Caracteristicas Cuentas de Balance Milena ColmenaresDocumento1 páginaMapa Mental Clasificacion y Caracteristicas Cuentas de Balance Milena Colmenaresmilena colmenaresAún no hay calificaciones

- ACTIVIDAD DE APRENDIZAJE 2 Maria Jose GallegoDocumento4 páginasACTIVIDAD DE APRENDIZAJE 2 Maria Jose GallegoMaria Jose Gallego HernandezAún no hay calificaciones

- Mapa Mental Clasificacion de Las Cuentas de BalanceDocumento1 páginaMapa Mental Clasificacion de Las Cuentas de BalanceRichard SolorzanoAún no hay calificaciones

- Actividad 2 de Cuentas ContablesDocumento6 páginasActividad 2 de Cuentas ContablesLUCIA SANCHEZAún no hay calificaciones

- Elaboración de Un Mapa ConceptualDocumento4 páginasElaboración de Un Mapa ConceptualalbertoAún no hay calificaciones

- Cuentas Patrimonio NetoDocumento8 páginasCuentas Patrimonio NetoPabloAFAún no hay calificaciones

- Analisis Balance GeneralDocumento2 páginasAnalisis Balance GeneralEmiliano RustrianAún no hay calificaciones

- Mapa Mental Clasificacion y Caracteristicas de Las Cuentas de Balance 2Documento2 páginasMapa Mental Clasificacion y Caracteristicas de Las Cuentas de Balance 2julie bentoAún no hay calificaciones

- Actividad 2 Mapa MentalDocumento2 páginasActividad 2 Mapa MentalgiyaasofiAún no hay calificaciones

- Mapa Mental Cuentas de BalanceDocumento1 páginaMapa Mental Cuentas de BalanceEDWARD RAUL ROJAS OAún no hay calificaciones

- Gráfico Cuadro Sinóptico de Hábitos de Estudio Simple BlancoDocumento1 páginaGráfico Cuadro Sinóptico de Hábitos de Estudio Simple Blancomadalyn.lopezAún no hay calificaciones

- Elementos Basicos de La ContabilidadDocumento2 páginasElementos Basicos de La Contabilidadamandatorres200419Aún no hay calificaciones

- Mapa Conceptual (Costos)Documento1 páginaMapa Conceptual (Costos)Crisbelys del Carmen Landaeta carpioAún no hay calificaciones

- Guia 8 SenaDocumento3 páginasGuia 8 SenaGina MendozaAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento6 páginasMapa Conceptual ContabilidadJohan FigueredoAún no hay calificaciones

- Tipos de Empresas en Colombia (Autoguardado)Documento4 páginasTipos de Empresas en Colombia (Autoguardado)Deysi Natalia Arias CondeAún no hay calificaciones

- Documento Sin TítuloDocumento2 páginasDocumento Sin TítuloabcdefgAún no hay calificaciones

- Trip TicoDocumento2 páginasTrip Ticoednilzon vilcacure jochachiAún no hay calificaciones

- Formas Jurídicas de EmpresaDocumento4 páginasFormas Jurídicas de EmpresaGRECIA VALERIA VALLEJOS GONZ�LEZAún no hay calificaciones

- Tema 4 Cuenta y Plan CuentasDocumento20 páginasTema 4 Cuenta y Plan CuentasOliver Coronel AKdAún no hay calificaciones

- Analisis Balance GeneralDocumento2 páginasAnalisis Balance GeneralEmiliano RustrianAún no hay calificaciones

- .Mapa Mental Cuentas Reales o de Balance XimenaDocumento1 página.Mapa Mental Cuentas Reales o de Balance Ximenaarenas7mar7a0% (1)

- IMPUESTOS DETALLES ACTUALIZADA MG UvDocumento11 páginasIMPUESTOS DETALLES ACTUALIZADA MG UvPaola Ruiz DanielAún no hay calificaciones

- ACTIVIDAD No. 3 GENERALIDADES DEL PATRIMONIODocumento11 páginasACTIVIDAD No. 3 GENERALIDADES DEL PATRIMONIOKarol Lorena MUNOZ FOREROAún no hay calificaciones

- La Ecuacion ContableDocumento2 páginasLa Ecuacion ContableYuli Paucar EspindolaAún no hay calificaciones

- Balance General 1Documento12 páginasBalance General 1Albert QuimperAún no hay calificaciones

- Estado Financieros 1Documento4 páginasEstado Financieros 1virginialanda7Aún no hay calificaciones

- Mapa Mental Clasificacion y Caracteristicas Cuentas de BalanceDocumento1 páginaMapa Mental Clasificacion y Caracteristicas Cuentas de BalanceJorge QuinteroAún no hay calificaciones

- Guia 7Documento6 páginasGuia 7julian stiven ovalle alvarezAún no hay calificaciones

- Tributacion Art 21Documento1 páginaTributacion Art 21Luis Hernan Aviles Saez100% (1)

- Presentación (ACP) - 2Documento7 páginasPresentación (ACP) - 2Sebastian Garcia ChiqueteAún no hay calificaciones

- Mapa Conceptual Cap. 4Documento1 páginaMapa Conceptual Cap. 4Marilú MedinaAún no hay calificaciones

- Contabilidad General Actividad 1Documento3 páginasContabilidad General Actividad 1Carlos MoralesAún no hay calificaciones

- Plan de Desarrollo Neiva La Razón de Todos - Gobierno Transparente 2016-2019 - Didáctico PDFDocumento344 páginasPlan de Desarrollo Neiva La Razón de Todos - Gobierno Transparente 2016-2019 - Didáctico PDFWalter RojasAún no hay calificaciones

- Boletín Oficial Mayo 2021 M.E.B. #112Documento15 páginasBoletín Oficial Mayo 2021 M.E.B. #112Municipalidad de El BolsónAún no hay calificaciones

- Informe - Activaciones Especiales Polvo Magnético - UCCVCDFDocumento2 páginasInforme - Activaciones Especiales Polvo Magnético - UCCVCDFlujanAún no hay calificaciones

- Cuadraturas y Oposiciones Del SolDocumento11 páginasCuadraturas y Oposiciones Del SolMária FrancescaAún no hay calificaciones

- LEN - E2 - Guía06 2M OA12 EstudianteDocumento7 páginasLEN - E2 - Guía06 2M OA12 EstudianteDaniela GaticaAún no hay calificaciones

- Mamá Me Mima, Evita Me AmaDocumento15 páginasMamá Me Mima, Evita Me Amatitareli100% (2)

- República de ColombiaDocumento25 páginasRepública de ColombiaYessenia GomezAún no hay calificaciones

- Cedula de Ingreso y Gasto Marzo 2023Documento18 páginasCedula de Ingreso y Gasto Marzo 2023GAD PARROQUIAL RURAL SARAYACUAún no hay calificaciones

- Formas de Electrizar Un CuerpoDocumento9 páginasFormas de Electrizar Un CuerpoFreddy Alicastro FlorezAún no hay calificaciones

- Turnos Extras Por Curso Os10Documento3 páginasTurnos Extras Por Curso Os10Coordinador Operaciones 10 Region - Francisco Aguila HernandezAún no hay calificaciones

- Starlight FundaciónDocumento4 páginasStarlight FundaciónVICTOR MARTINAún no hay calificaciones

- Identidades Pitagoricas Universales PDFDocumento2 páginasIdentidades Pitagoricas Universales PDFPedro Noe Miñan AntonAún no hay calificaciones

- Accion de Protección Al ConsumidorDocumento10 páginasAccion de Protección Al Consumidorsandra rocio aviilán guzmánAún no hay calificaciones

- Ques Es Defenza PersonalDocumento2 páginasQues Es Defenza PersonalStiiven CeballosAún no hay calificaciones

- Mod Poder Reconocimiento Sentencia Judicial ExtranjeraDocumento2 páginasMod Poder Reconocimiento Sentencia Judicial ExtranjeraNelva Ysabell Alfaro SilvaAún no hay calificaciones

- Minuta Gcia Cumplimiento 19.12.05Documento4 páginasMinuta Gcia Cumplimiento 19.12.05Ximena PachecoAún no hay calificaciones

- 2da Actividad Administracion Financiera UmngDocumento8 páginas2da Actividad Administracion Financiera UmngAnonymous p02qSBh6bAún no hay calificaciones

- Carbonell Miguel, Neoconstitucionalismo y Derechos Fundamentales en América LatinaDocumento22 páginasCarbonell Miguel, Neoconstitucionalismo y Derechos Fundamentales en América LatinaAntonio Flores0% (1)

- La Separacion de Cuerpos Separacion Convencional MilagrosDocumento8 páginasLa Separacion de Cuerpos Separacion Convencional MilagrosBLANCA BEATRIZ APOLINARIO VELIZAún no hay calificaciones

- Semana 1 - Grecia - Roma ADocumento12 páginasSemana 1 - Grecia - Roma ARenso Claudio Paco SantosAún no hay calificaciones

- Historia de Cruz Roja NicaragüenseDocumento3 páginasHistoria de Cruz Roja NicaragüensebuchorrAún no hay calificaciones

- Presentacion Modificacion Ley 1383Documento22 páginasPresentacion Modificacion Ley 1383Hannah MayorgaAún no hay calificaciones

- A2 U3 QuimicaDocumento6 páginasA2 U3 Quimicaalopama martinezAún no hay calificaciones

- Ensayo Confidencialidad y Ejercicio Ético Del Psicólogo ClínicoDocumento5 páginasEnsayo Confidencialidad y Ejercicio Ético Del Psicólogo ClínicomilufloAún no hay calificaciones

- S11 HT Momento de Fuerza TeoríaDocumento5 páginasS11 HT Momento de Fuerza TeoríafranciscoAún no hay calificaciones

- Guía 6 Mecanismo de Participación Educ Ciudadana 3° NMDocumento2 páginasGuía 6 Mecanismo de Participación Educ Ciudadana 3° NMKatherinne Retamal EcheverríaAún no hay calificaciones