También podría gustarte

- Actividad Del Tema 07 - Distribuciones Gráficas - R.M. - N III - 3Documento1 páginaActividad Del Tema 07 - Distribuciones Gráficas - R.M. - N III - 3ISOLDA JESSICA COZ INGA88% (8)

- Actividad Del Tema 8 - El Sentido Del Olfato - CyT - 3er. G.Documento1 páginaActividad Del Tema 8 - El Sentido Del Olfato - CyT - 3er. G.ISOLDA JESSICA COZ INGA100% (3)

- Actividad 3 (Practica) UiiDocumento33 páginasActividad 3 (Practica) Uiihernandez tellez0% (1)

- 2021 BuhosDocumento16 páginas2021 BuhosISOLDA JESSICA COZ INGAAún no hay calificaciones

- Tag PadreDocumento1 páginaTag PadreISOLDA JESSICA COZ INGAAún no hay calificaciones

- Economika 394Documento8 páginasEconomika 394ISOLDA JESSICA COZ INGAAún no hay calificaciones

- Caja San ValentinDocumento11 páginasCaja San ValentinISOLDA JESSICA COZ INGAAún no hay calificaciones

- 7Documento10 páginas7ISOLDA JESSICA COZ INGAAún no hay calificaciones

- 3Documento2 páginas3ISOLDA JESSICA COZ INGAAún no hay calificaciones

- Tema 22-3er Grado Primaria - Comprensión Lectora - La Justicia Del Juez PDFDocumento2 páginasTema 22-3er Grado Primaria - Comprensión Lectora - La Justicia Del Juez PDFISOLDA JESSICA COZ INGA100% (1)

- Actividad Del Tema 9 - El Sentido Del Gusto - CyT - 3er. G.Documento1 páginaActividad Del Tema 9 - El Sentido Del Gusto - CyT - 3er. G.ISOLDA JESSICA COZ INGA100% (2)

- NIVEL 3 Tema 7Documento1 páginaNIVEL 3 Tema 7ISOLDA JESSICA COZ INGAAún no hay calificaciones

- Curso Emprendimiento - Instructivo Estudiantes (MODALIDAD VIRTUAL)Documento15 páginasCurso Emprendimiento - Instructivo Estudiantes (MODALIDAD VIRTUAL)ISOLDA JESSICA COZ INGAAún no hay calificaciones

- Cesar Vallejo - Investigacion Sobre Sus Temas y Su Tecnica Poetica PDFDocumento102 páginasCesar Vallejo - Investigacion Sobre Sus Temas y Su Tecnica Poetica PDFISOLDA JESSICA COZ INGAAún no hay calificaciones

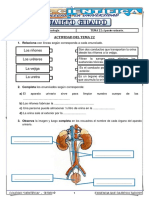

- Actividad Del Tema 22 - Aparato Urinario - CyT - 3er. G - 3B.Documento1 páginaActividad Del Tema 22 - Aparato Urinario - CyT - 3er. G - 3B.ISOLDA JESSICA COZ INGA100% (2)

- s13 Prim 4 Guia Dia 4 PDFDocumento5 páginass13 Prim 4 Guia Dia 4 PDFISOLDA JESSICA COZ INGAAún no hay calificaciones

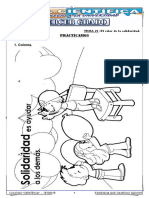

- Tema 21-3er Grado Primaria - Religión - El Valor de La Solidaridad PDFDocumento1 páginaTema 21-3er Grado Primaria - Religión - El Valor de La Solidaridad PDFISOLDA JESSICA COZ INGAAún no hay calificaciones

- Tema 22-3er Grado Primaria - Personal Social - Culturas Pre IncasDocumento1 páginaTema 22-3er Grado Primaria - Personal Social - Culturas Pre IncasISOLDA JESSICA COZ INGAAún no hay calificaciones

- Tema 22-3er Grado Primaria - Raz. Verbal - Hiperónimos e HipónimosDocumento1 páginaTema 22-3er Grado Primaria - Raz. Verbal - Hiperónimos e HipónimosISOLDA JESSICA COZ INGAAún no hay calificaciones

- Actividad Del Tema 22 - Las Rimas - Comunicación - 3er. GradoDocumento1 páginaActividad Del Tema 22 - Las Rimas - Comunicación - 3er. GradoISOLDA JESSICA COZ INGAAún no hay calificaciones

- j2028pn PDFDocumento2 páginasj2028pn PDFISOLDA JESSICA COZ INGAAún no hay calificaciones

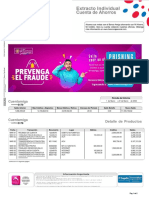

- BCS Bol01 20230331 004 000000005179Documento2 páginasBCS Bol01 20230331 004 000000005179Erika OtalvaroAún no hay calificaciones

- Practicas de MathcadDocumento12 páginasPracticas de MathcadfranciscoAún no hay calificaciones

- Recibos de Pago - UTP LuDocumento1 páginaRecibos de Pago - UTP Lusamuel Benjumea ParraAún no hay calificaciones

- HerramientasDocumento6 páginasHerramientasMohamedAún no hay calificaciones

- Guia FlexDocumento28 páginasGuia FlexJesús GarcíaAún no hay calificaciones

- Tarea Integradora FINALDocumento30 páginasTarea Integradora FINALLG AldazAún no hay calificaciones

- Unidad I Finanzas IiDocumento14 páginasUnidad I Finanzas IiJulissa RuizAún no hay calificaciones

- Partidas y MayorizacionDocumento30 páginasPartidas y MayorizacionAxel RosalesAún no hay calificaciones

- p1 MATEMATICA F. PRODUCTO 1 MARCOS RAMOS 2216898Documento11 páginasp1 MATEMATICA F. PRODUCTO 1 MARCOS RAMOS 2216898marcos ramos mercadoAún no hay calificaciones

- Guia 1 Ingecon PDFDocumento4 páginasGuia 1 Ingecon PDFByron AlvaradoAún no hay calificaciones

- Calculo de La Ley de Política HabitacionalDocumento18 páginasCalculo de La Ley de Política HabitacionalSleither GarciaAún no hay calificaciones

- TRABAJO DE CONSULTA 40 Camila DauttDocumento2 páginasTRABAJO DE CONSULTA 40 Camila DauttBANCOLEGA S.AAún no hay calificaciones

- Modelo Conciliacion BancariaDocumento1 páginaModelo Conciliacion BancariaAleja DiazAún no hay calificaciones

- Recibo DIRECTV PDFDocumento1 páginaRecibo DIRECTV PDFRonald Echaiz YerénAún no hay calificaciones

- Operaciones Que Se Realizan en El Mercado de DivisasDocumento26 páginasOperaciones Que Se Realizan en El Mercado de DivisasDennys EscobarAún no hay calificaciones

- Clasificacion de Entidades FinancierasDocumento9 páginasClasificacion de Entidades FinancierasAlbaro Junior Gonzales AbanoAún no hay calificaciones

- Taller Ingeniería EconómicaDocumento6 páginasTaller Ingeniería EconómicaErika MartinezAún no hay calificaciones

- Diario Libreria Mozcoso y MoratayaDocumento10 páginasDiario Libreria Mozcoso y MoratayaJosué Yuens Chávez RamírezAún no hay calificaciones

- Cálculo Del Valor FuturoDocumento10 páginasCálculo Del Valor Futuronyce28Aún no hay calificaciones

- Docs WWWDocumento12 páginasDocs WWWvendetta fawkesAún no hay calificaciones

- Universidad Autónoma de Zacatecas: "Francisco García Salinas" Servicios EducativosDocumento2 páginasUniversidad Autónoma de Zacatecas: "Francisco García Salinas" Servicios EducativosCarlos EsguibezAún no hay calificaciones

- Interes Simple - EjerciciosDocumento4 páginasInteres Simple - EjerciciosMARA FERNANDA BARRAGN ARTEAGA0% (1)

- BBVA HipotecaDocumento2 páginasBBVA Hipotecaoscar Murillo urbinaAún no hay calificaciones

- Depositó en El Banco La Existencia de Dinero Efectivo Que Asciende ADocumento23 páginasDepositó en El Banco La Existencia de Dinero Efectivo Que Asciende ACiara Karina Delgado GaytanAún no hay calificaciones

- Cargos InternacionalDocumento1 páginaCargos Internacionala_osoriod@yahoo.esAún no hay calificaciones

- Servicios y Costos Asociados A La Cuenta Corriente Banco Caja SocialDocumento3 páginasServicios y Costos Asociados A La Cuenta Corriente Banco Caja SocialMaria Isabel Carvajal ZambranoAún no hay calificaciones

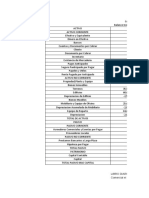

- Manual de CuentasDocumento17 páginasManual de CuentasSantiago RodriguezAún no hay calificaciones

- Libro Registro de VentasDocumento22 páginasLibro Registro de VentasLetty ValderramaAún no hay calificaciones

- Bancofassil 2015Documento23 páginasBancofassil 2015PEDRO SALAZAR TORRESAún no hay calificaciones