También podría gustarte

- Matemática financiera - interés y descuento simple UMSADocumento2 páginasMatemática financiera - interés y descuento simple UMSAAdriana PinillaAún no hay calificaciones

- CASO General Motors RespuestasDocumento4 páginasCASO General Motors RespuestasSalim Elal CisternasAún no hay calificaciones

- Análisis Crítico De Las Venas Abiertas De América LatinaDocumento4 páginasAnálisis Crítico De Las Venas Abiertas De América LatinaDarwinPerezAún no hay calificaciones

- 6P Activo Pasivo y PatrimonioDocumento4 páginas6P Activo Pasivo y PatrimonioMelii RosalesAún no hay calificaciones

- Papillon - EvidenciasDocumento2 páginasPapillon - EvidenciasIsax Elvis MamaniAún no hay calificaciones

- Paola Jara - para Que VolvisteDocumento13 páginasPaola Jara - para Que VolvisteIsax Elvis MamaniAún no hay calificaciones

- TGT 325Documento54 páginasTGT 325Roberto Carlos RodríguezAún no hay calificaciones

- Portada Word Abogados JusticiaDocumento1 páginaPortada Word Abogados JusticiaIsax Elvis MamaniAún no hay calificaciones

- Curso RuelasDocumento4 páginasCurso RuelasIsax Elvis MamaniAún no hay calificaciones

- Hoja de CostosDocumento1 páginaHoja de CostosIsax Elvis MamaniAún no hay calificaciones

- Como Evitar La Doble Imposición TributariaDocumento1 páginaComo Evitar La Doble Imposición TributariaIsax Elvis MamaniAún no hay calificaciones

- Matecaña - Siempre He de AdorarteDocumento11 páginasMatecaña - Siempre He de AdorarteIsax Elvis Mamani100% (1)

- Casos Practicos Matematica FinancieraDocumento6 páginasCasos Practicos Matematica FinancieraIsax Elvis MamaniAún no hay calificaciones

- ContratoDocumento18 páginasContratoIsax Elvis MamaniAún no hay calificaciones

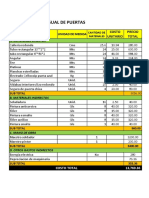

- Produccion MesualDocumento1 páginaProduccion MesualIsax Elvis MamaniAún no hay calificaciones

- Produccion MesualDocumento1 páginaProduccion MesualIsax Elvis MamaniAún no hay calificaciones

- Factura para Una EmpresaDocumento14 páginasFactura para Una EmpresaIsax Elvis MamaniAún no hay calificaciones

- REMUNERACIONESDocumento15 páginasREMUNERACIONESIsax Elvis MamaniAún no hay calificaciones

- Teoria de La Administracion Cientifica PDFDocumento24 páginasTeoria de La Administracion Cientifica PDFsonsireth urbaneja100% (1)

- KARDEXDocumento9 páginasKARDEXJuber PaulAún no hay calificaciones

- Nic 36Documento8 páginasNic 36Isax Elvis MamaniAún no hay calificaciones

- Contrato de +salud Seguro PotestativoDocumento18 páginasContrato de +salud Seguro PotestativoNataly EchavarriaAún no hay calificaciones

- TRAMITESDocumento56 páginasTRAMITESIsax Elvis MamaniAún no hay calificaciones

- Enhorabuena PDFDocumento9 páginasEnhorabuena PDFWilson EscalonaAún no hay calificaciones

- Instalaciones eléctricas interiores norma técnica EM.010Documento11 páginasInstalaciones eléctricas interiores norma técnica EM.010Ruben TG100% (1)

- Instalaciones eléctricas interiores norma técnica EM.010Documento11 páginasInstalaciones eléctricas interiores norma técnica EM.010Ruben TG100% (1)

- Empresas de Comercio ExteriorDocumento12 páginasEmpresas de Comercio ExteriorPaul Henry Moise CrisostomoAún no hay calificaciones

- Presupuesto de EgresosDocumento15 páginasPresupuesto de EgresosRamiro AdameAún no hay calificaciones

- Clasificación y tipos de cuentas contablesDocumento1 páginaClasificación y tipos de cuentas contablesBelu SottileAún no hay calificaciones

- PRUEBA CONOCIMIENTOS TÉCNICOS RECAUDACIÓNDocumento5 páginasPRUEBA CONOCIMIENTOS TÉCNICOS RECAUDACIÓNSLiliana BarbaaAún no hay calificaciones

- Sara GarroDocumento13 páginasSara GarroJhonny MarcanoAún no hay calificaciones

- Fondo MIVIVIENDA - Bono de Reforzamiento EstructuralDocumento2 páginasFondo MIVIVIENDA - Bono de Reforzamiento EstructuralJose Rojas CalderonAún no hay calificaciones

- Acciones AdquiridasDocumento17 páginasAcciones Adquiridaszoila eufemia choc coy90% (10)

- Mat 2 Guia de Ejercicios de CatedraDocumento7 páginasMat 2 Guia de Ejercicios de CatedraLaüra OtavoAún no hay calificaciones

- Ebook Credito HipotecarioDocumento37 páginasEbook Credito HipotecarioMarco Carrasco OrtizAún no hay calificaciones

- Impuesto Al Patrimonio VehicularDocumento3 páginasImpuesto Al Patrimonio VehicularLis Cabrera MillaAún no hay calificaciones

- BalGen y Estados Financieros Compañía Servicios HorizontesDocumento21 páginasBalGen y Estados Financieros Compañía Servicios HorizontesJean Paul Ruiz verigueteAún no hay calificaciones

- El Pagaré y El Certificado BancarioDocumento32 páginasEl Pagaré y El Certificado BancarioGary Ramoz YoplacAún no hay calificaciones

- Tasas de interés y tipos de referenciaDocumento12 páginasTasas de interés y tipos de referenciaEmerson MuñozAún no hay calificaciones

- Bases Del Análisis FinancieroDocumento39 páginasBases Del Análisis FinancieroSonia Alvarez FuentesAún no hay calificaciones

- Problemas de Evaluacion de Proyectos RevBDocumento9 páginasProblemas de Evaluacion de Proyectos RevBRosa Magaly Ramos MontesAún no hay calificaciones

- Resumen ApalancamientoDocumento4 páginasResumen ApalancamientoSergio CruzAún no hay calificaciones

- Actividades ONG abastecer aguaDocumento2 páginasActividades ONG abastecer aguaangelaAún no hay calificaciones

- Obligaciones convertibles: concepto, características y ventajasDocumento7 páginasObligaciones convertibles: concepto, características y ventajasCristina ZárateAún no hay calificaciones

- Aplicación del impuesto sobre la renta diferido en la reserva legalDocumento59 páginasAplicación del impuesto sobre la renta diferido en la reserva legalPedro Mauricio Lira CaballeroAún no hay calificaciones

- RNP RequisitosDocumento11 páginasRNP RequisitosRosa IsabelAún no hay calificaciones

- La AdjudicaciónDocumento2 páginasLa AdjudicaciónEdgar Maximo Villar MezaAún no hay calificaciones

- Cinco Recomendaciones Del Uso de Las NIIF en Los Riesgos de La EmpresaDocumento2 páginasCinco Recomendaciones Del Uso de Las NIIF en Los Riesgos de La EmpresaFlavio BravoAún no hay calificaciones

- UNIDAD 4 La EficienciaDocumento41 páginasUNIDAD 4 La EficienciaDiego Merchan100% (1)

- M4 - L18 - Vencimiento y Extincion de Las Obligaciones CambiariasDocumento9 páginasM4 - L18 - Vencimiento y Extincion de Las Obligaciones CambiariasclothyklAún no hay calificaciones

- Actividad 3Documento4 páginasActividad 3KAREN YIRLEY JIMENEZ RODRIGUEZAún no hay calificaciones

- Interes de TerceroDocumento2 páginasInteres de Terceromaxwim1984Aún no hay calificaciones