También podría gustarte

- Seguridad e Higiene Linea Del TiempoDocumento2 páginasSeguridad e Higiene Linea Del TiempoRossie Gonzalez44% (18)

- Prevención de Las MaloclusionesDocumento16 páginasPrevención de Las MaloclusionesMaryurith Muzzio CastellarAún no hay calificaciones

- Ficha 17 Personal Social V CicloDocumento3 páginasFicha 17 Personal Social V CicloNoemí CerdánAún no hay calificaciones

- Contabilidad de costos minerosDocumento9 páginasContabilidad de costos minerosKatherine Zubicueta NovoaAún no hay calificaciones

- Acta de Registro Personal+++Documento5 páginasActa de Registro Personal+++David Torres CalderonAún no hay calificaciones

- T11111rabajo de Tesis - CorrupcionDocumento38 páginasT11111rabajo de Tesis - CorrupcionJeanette Torres ChoquenairaAún no hay calificaciones

- Haccp SalmonDocumento18 páginasHaccp SalmonEdgar Hinestroza100% (1)

- Evidencia Clínica Lactobacillus Plantarum PS128Documento51 páginasEvidencia Clínica Lactobacillus Plantarum PS128Mariano Serrano MarinAún no hay calificaciones

- Monografia Sector Financiero - 2020-IiDocumento15 páginasMonografia Sector Financiero - 2020-IiJeanette Torres ChoquenairaAún no hay calificaciones

- INFORME de Auditoria InternaDocumento26 páginasINFORME de Auditoria InternaJeanette Torres ChoquenairaAún no hay calificaciones

- Modelo de PresentacionDocumento11 páginasModelo de PresentacionJeanette Torres ChoquenairaAún no hay calificaciones

- Trabajo de Investigacion - Aporte IiDocumento2 páginasTrabajo de Investigacion - Aporte IiJeanette Torres ChoquenairaAún no hay calificaciones

- Finanzas InvestigacionDocumento8 páginasFinanzas InvestigacionJeanette Torres ChoquenairaAún no hay calificaciones

- Instrumetnos de Evaluación 05-10-2020 Jeanette Torres ChoquenairaDocumento5 páginasInstrumetnos de Evaluación 05-10-2020 Jeanette Torres ChoquenairaJeanette Torres ChoquenairaAún no hay calificaciones

- Instrumetnos de Evaluación 05-10-2020 Jeanette Torres ChoquenairaDocumento5 páginasInstrumetnos de Evaluación 05-10-2020 Jeanette Torres ChoquenairaJeanette Torres ChoquenairaAún no hay calificaciones

- Trabajo de Investigacion N°2 JEANETTE TORRES CHOQUENAIRADocumento7 páginasTrabajo de Investigacion N°2 JEANETTE TORRES CHOQUENAIRAJeanette Torres ChoquenairaAún no hay calificaciones

- TAREA N°03 NAGU 3.20 Torres Choquenaira Jeanette PDFDocumento3 páginasTAREA N°03 NAGU 3.20 Torres Choquenaira Jeanette PDFJeanette Torres ChoquenairaAún no hay calificaciones

- Finanzas InvestigacionDocumento8 páginasFinanzas InvestigacionJeanette Torres ChoquenairaAún no hay calificaciones

- Examen Auditoria Interna Segundo Grupo Jeanette Torres ChoquenairaDocumento1 páginaExamen Auditoria Interna Segundo Grupo Jeanette Torres ChoquenairaJeanette Torres ChoquenairaAún no hay calificaciones

- INFORME de Auditoria InternaDocumento26 páginasINFORME de Auditoria InternaJeanette Torres ChoquenairaAún no hay calificaciones

- INFORME de Auditoria InternaDocumento26 páginasINFORME de Auditoria InternaJeanette Torres ChoquenairaAún no hay calificaciones

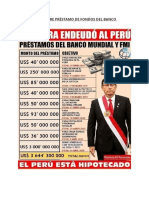

- Comentario Sobre Préstamo de Fondos Del Banco Mundial y FmiDocumento2 páginasComentario Sobre Préstamo de Fondos Del Banco Mundial y FmiJeanette Torres ChoquenairaAún no hay calificaciones

- Pregunta 5Documento2 páginasPregunta 5Jeanette Torres ChoquenairaAún no hay calificaciones

- TAREA N°03 NAGU 3.20 Torres Choquenaira Jeanette PDFDocumento3 páginasTAREA N°03 NAGU 3.20 Torres Choquenaira Jeanette PDFJeanette Torres ChoquenairaAún no hay calificaciones

- Archivo Permanente Del 1-13 VBFGFDocumento6 páginasArchivo Permanente Del 1-13 VBFGFJeanette Torres ChoquenairaAún no hay calificaciones

- Comentario Sobre Préstamo de Fondos Del Banco Mundial y FmiDocumento2 páginasComentario Sobre Préstamo de Fondos Del Banco Mundial y FmiJeanette Torres ChoquenairaAún no hay calificaciones

- Jeanette Torres ChoquenairaDocumento38 páginasJeanette Torres ChoquenairaJeanette Torres ChoquenairaAún no hay calificaciones

- CaratulaDocumento1 páginaCaratulaJeanette Torres ChoquenairaAún no hay calificaciones

- Cuestionario Sobre DesempeñoDocumento2 páginasCuestionario Sobre DesempeñoJeanette Torres ChoquenairaAún no hay calificaciones

- Negocio Internacional Jeanette Torres ChoquenairaDocumento6 páginasNegocio Internacional Jeanette Torres ChoquenairaJeanette Torres ChoquenairaAún no hay calificaciones

- El Mercado de DivisasDocumento6 páginasEl Mercado de DivisasJeanette Torres ChoquenairaAún no hay calificaciones

- Eval. Finan. de Las Empresas - Trabajo de Responsabilidad 3aporteDocumento16 páginasEval. Finan. de Las Empresas - Trabajo de Responsabilidad 3aporteJeanette Torres ChoquenairaAún no hay calificaciones

- Negocio Internacional Jeanette Torres ChoquenairaDocumento6 páginasNegocio Internacional Jeanette Torres ChoquenairaJeanette Torres ChoquenairaAún no hay calificaciones

- Calculo FinancieroDocumento11 páginasCalculo FinancieroJeanette Torres ChoquenairaAún no hay calificaciones

- YadyDocumento2 páginasYadyJeanette Torres ChoquenairaAún no hay calificaciones

- Qué Es Una FracturaDocumento3 páginasQué Es Una FracturaDionelsys RodriguezAún no hay calificaciones

- Metodologia de La InvestigacionDocumento27 páginasMetodologia de La InvestigacionGilberto GarciaAún no hay calificaciones

- Principios de bioética en la atención médicaDocumento10 páginasPrincipios de bioética en la atención médicaLeslie Rosado MerinoAún no hay calificaciones

- Prueba de esfuerzo cardiacaDocumento12 páginasPrueba de esfuerzo cardiacaKaren ManuyamaAún no hay calificaciones

- MetrologiaDocumento468 páginasMetrologiaNaza-reth AlcaláM.Aún no hay calificaciones

- PBFDocumento57 páginasPBFPedro David Mondragón CortésAún no hay calificaciones

- Tarea 3 Psicopatologia 1Documento5 páginasTarea 3 Psicopatologia 1iris marte100% (2)

- Portada MergedDocumento126 páginasPortada MergedDarling Sierra PintoAún no hay calificaciones

- Documento 1234Documento8 páginasDocumento 1234PajarodemalagueroAún no hay calificaciones

- PRL Maquinas CanteraDocumento33 páginasPRL Maquinas CanteraRicardo SosaAún no hay calificaciones

- H-Tema 6-PsicologíaDocumento3 páginasH-Tema 6-PsicologíaAndrea AbellánAún no hay calificaciones

- Bacterias Rizosféricas Fijadoras de Nitrógeno - UNPRGDocumento6 páginasBacterias Rizosféricas Fijadoras de Nitrógeno - UNPRGAlejandra R.Aún no hay calificaciones

- Memoria Anual Tacna EpsDocumento23 páginasMemoria Anual Tacna EpsDalmiro KenethAún no hay calificaciones

- Trampa de Grasa InstaladaDocumento2 páginasTrampa de Grasa InstaladaOmar Yesid MartinezAún no hay calificaciones

- Dioxaflex B12Documento2 páginasDioxaflex B12jorgeAún no hay calificaciones

- Entomologia Forense.Documento3 páginasEntomologia Forense.yeimyalejandraAún no hay calificaciones

- Resumen Estructuras Clincias en LacanDocumento5 páginasResumen Estructuras Clincias en Lacanhora Dre0% (1)

- Cap 1 y 8 de MooreDocumento403 páginasCap 1 y 8 de MooreAlarcon Osorio Cristhian AlfredoAún no hay calificaciones

- Arreglado III Marco Teórico Investigacion de Paternidad 16112021Documento101 páginasArreglado III Marco Teórico Investigacion de Paternidad 16112021Casi TodoAún no hay calificaciones

- Patología HumanaDocumento2 páginasPatología HumanaDaimara Anicama AtoczaAún no hay calificaciones

- Etapa Domestica. Las AméricasDocumento15 páginasEtapa Domestica. Las AméricasMarisol ZambranoAún no hay calificaciones

- Medicina LegalDocumento11 páginasMedicina Legalwadnerlli rojasAún no hay calificaciones

- Plantilla Metodo Cornell ApuntesDocumento3 páginasPlantilla Metodo Cornell ApuntesJULIANA AYSHA LUANGO ANDRADEAún no hay calificaciones

- El Acné Es Una Afección Inflamatoria Que Afecta A La Unidad Pilosebácea y A Gran Parte de La PoblaciónDocumento2 páginasEl Acné Es Una Afección Inflamatoria Que Afecta A La Unidad Pilosebácea y A Gran Parte de La PoblaciónnanandrealinaresAún no hay calificaciones