También podría gustarte

- Cuadro Comprativo - ContabilidadDocumento3 páginasCuadro Comprativo - Contabilidadangelica torresAún no hay calificaciones

- Kardex PROMEDIO PONDERADO-inventarioDocumento4 páginasKardex PROMEDIO PONDERADO-inventarioangelica torresAún no hay calificaciones

- Crucigrama Actividad # 8Documento5 páginasCrucigrama Actividad # 8angelica torresAún no hay calificaciones

- La Canasta CampesinaDocumento4 páginasLa Canasta Campesinaangelica torresAún no hay calificaciones

- Grupo SasaDocumento8 páginasGrupo Sasaangelica torresAún no hay calificaciones

- MATRIZ ESTUDIO DE CASO Elvio Curtido David Fleitas 2023-1Documento19 páginasMATRIZ ESTUDIO DE CASO Elvio Curtido David Fleitas 2023-1Polo economiaAún no hay calificaciones

- Codigo TributarioDocumento142 páginasCodigo TributarioGreiny E ReyesAún no hay calificaciones

- Taller y Formulario 104 CamaroneraDocumento18 páginasTaller y Formulario 104 CamaroneraFrancisco SalinasAún no hay calificaciones

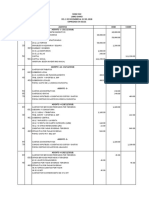

- AsientosDocumento4 páginasAsientosJhônny ArïasÖf̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bAún no hay calificaciones

- FORMULARIO SIN - Certificado de InscripcionDocumento2 páginasFORMULARIO SIN - Certificado de InscripcionDavid MoralesAún no hay calificaciones

- Certificacion 1 Impuesto Especifico 3 de 3 PDFDocumento16 páginasCertificacion 1 Impuesto Especifico 3 de 3 PDFmyriamAún no hay calificaciones

- Universidad Tecnológica de Honduras Codigo TributarioDocumento19 páginasUniversidad Tecnológica de Honduras Codigo TributarioNoluis Ruiz100% (1)

- Calcular El Impuesto de Cuarta CategoríaDocumento19 páginasCalcular El Impuesto de Cuarta CategoríaDeyvis Ramirez VelazcoAún no hay calificaciones

- LichiDocumento103 páginasLichiJaime Badillo100% (1)

- LC 01Documento2 páginasLC 01Andrea AgredaAún no hay calificaciones

- Folleto ImpuestoDocumento2 páginasFolleto Impuestojennifer organistaAún no hay calificaciones

- 2 Parcial Analisis FinancieroDocumento39 páginas2 Parcial Analisis FinancieroLucymar Figueroa ColmenaresAún no hay calificaciones

- Pagos Provisionales Sociedades y Asociaciones CivilesDocumento3 páginasPagos Provisionales Sociedades y Asociaciones CivilesCitlalli MartinezAún no hay calificaciones

- Ensayo Proceso EconomicoDocumento2 páginasEnsayo Proceso EconomicoLuis100% (1)

- El Planeamiento Tributario Como Instrumento de Gestión en La Rentabilidad de Las Empresas de Transporte de Carga de La Ciudad de Huánuco 2018Documento104 páginasEl Planeamiento Tributario Como Instrumento de Gestión en La Rentabilidad de Las Empresas de Transporte de Carga de La Ciudad de Huánuco 2018manuelAún no hay calificaciones

- Taller 12 - CostosDocumento14 páginasTaller 12 - CostoselvisgeovaniAún no hay calificaciones

- Objeto y Sujeto Del IVA Ub - PotDocumento76 páginasObjeto y Sujeto Del IVA Ub - PotAlan CirulliAún no hay calificaciones

- Parcial Final Estados FinancierosDocumento14 páginasParcial Final Estados FinancierosErica100% (1)

- Regimen Especial Del Impuesto A La RentaDocumento7 páginasRegimen Especial Del Impuesto A La RentaSean GoebbelsAún no hay calificaciones

- Manuel HuertaDocumento6 páginasManuel HuertaAVC NoticiasAún no hay calificaciones

- DISPOSICIÓN TÉCNICA No. 09-2007 PDFDocumento3 páginasDISPOSICIÓN TÉCNICA No. 09-2007 PDFTelefonoAún no hay calificaciones

- Calendario de Sujetos Pasivos Especiales y Agentes de Retencion (2022)Documento4 páginasCalendario de Sujetos Pasivos Especiales y Agentes de Retencion (2022)gilrnAún no hay calificaciones

- Formulario 29Documento9 páginasFormulario 29Sebastian Jimenez0% (1)

- ¿Es Obligatorio Entregar Comprobante de Agente de Retención de Impuesto ARC - (+ DESCARGA) - OmarGimenezCPCDocumento5 páginas¿Es Obligatorio Entregar Comprobante de Agente de Retención de Impuesto ARC - (+ DESCARGA) - OmarGimenezCPCAna LopezAún no hay calificaciones

- Unidad 3. Actividad 3. EntregableDocumento2 páginasUnidad 3. Actividad 3. EntregableYuris CuestaAún no hay calificaciones

- IOFE U2 A1 BigrDocumento11 páginasIOFE U2 A1 BigrbiriAún no hay calificaciones

- Manual LulowinDocumento69 páginasManual LulowinSaul CaceresAún no hay calificaciones

- Certificación Avanzada de QuickbooksDocumento34 páginasCertificación Avanzada de QuickbooksScribdTranslationsAún no hay calificaciones

- Plan de CuentasDocumento13 páginasPlan de CuentasJonathan Daniel SalgueiroAún no hay calificaciones

- Tema 2 Hacienda PDFDocumento35 páginasTema 2 Hacienda PDFDalia RodriguezAún no hay calificaciones