También podría gustarte

- Avance de RegulacionDocumento7 páginasAvance de RegulacionJulioAún no hay calificaciones

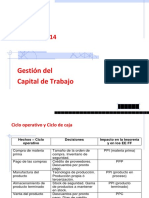

- GF 13 14 - 1 Capital de Trabajo - ProfesorDocumento11 páginasGF 13 14 - 1 Capital de Trabajo - ProfesorJulioAún no hay calificaciones

- Riesgo de MercadoDocumento14 páginasRiesgo de MercadoJulioAún no hay calificaciones

- Gestión de Riesgo OperacionalDocumento57 páginasGestión de Riesgo OperacionalJulio100% (2)

- Project Finance y FideicomisosDocumento21 páginasProject Finance y FideicomisosJulioAún no hay calificaciones

- RMFDocumento447 páginasRMFJulioAún no hay calificaciones

- Codigo 301 Comercio Al Por MayorDocumento1 páginaCodigo 301 Comercio Al Por MayorAlbanyAún no hay calificaciones

- Hist Atletismo Ena UachDocumento176 páginasHist Atletismo Ena UachSebas SanchezAún no hay calificaciones

- Proteccion de Sistemas ElectricosDocumento148 páginasProteccion de Sistemas ElectricosEnrique Hernández100% (4)

- Guia II 1cuatr2015 FINALDocumento281 páginasGuia II 1cuatr2015 FINALLIEUPD UPDAún no hay calificaciones

- Denver Teoria La Prueba de Tamizaje Del Desarrollo de Denver DDST Es El Instrumento MasDocumento9 páginasDenver Teoria La Prueba de Tamizaje Del Desarrollo de Denver DDST Es El Instrumento MasMELIANA BELEN PORCEL VILLARROELAún no hay calificaciones

- Resumen Tableros y ControlesDocumento24 páginasResumen Tableros y ControlesLMLFAún no hay calificaciones

- Cortes BasicosDocumento11 páginasCortes BasicosJoel PachaAún no hay calificaciones

- Hepatitis B FinalDocumento18 páginasHepatitis B FinalJordan López AcostaAún no hay calificaciones

- 2023-3-20 - Colegio Pucara Secundaria - FILOSOFÍA - Comienzo - y - Origen - de - La - Filosofia - El - Asombro1Documento6 páginas2023-3-20 - Colegio Pucara Secundaria - FILOSOFÍA - Comienzo - y - Origen - de - La - Filosofia - El - Asombro1TomasAgustin DeianaAún no hay calificaciones

- REENCAUCHADORADocumento35 páginasREENCAUCHADORACristian JavierAún no hay calificaciones

- Guia de Manejo Domiciliario para FonoaudiologiaDocumento12 páginasGuia de Manejo Domiciliario para FonoaudiologiaElvia Pardo100% (1)

- Etna y MitologíaDocumento10 páginasEtna y MitologíaPGARRIDOGILAún no hay calificaciones

- Altar de Muerto ChontalDocumento2 páginasAltar de Muerto Chontalwiricaidox100% (8)

- Cuadros de Carga Hercont - V3.XlsmDocumento9 páginasCuadros de Carga Hercont - V3.XlsmFranklin ChachaAún no hay calificaciones

- Trabajo Practico Fisica AplicadaDocumento10 páginasTrabajo Practico Fisica AplicadaSabina DepierroAún no hay calificaciones

- Hipersensibilidad Tipo I (1Documento14 páginasHipersensibilidad Tipo I (1DOMINIO TOOLS S.R.LAún no hay calificaciones

- Manos Creativas Producción de 200 Mil Unidades (Recuperado Automáticamente)Documento30 páginasManos Creativas Producción de 200 Mil Unidades (Recuperado Automáticamente)Dayian ElíasAún no hay calificaciones

- Proceso Productivo Del VinoDocumento13 páginasProceso Productivo Del VinoHeriberto SánchezAún no hay calificaciones

- Presentacion CPT PDFDocumento114 páginasPresentacion CPT PDFROBERT100% (1)

- Valoración Geriátrica IntegralDocumento63 páginasValoración Geriátrica IntegralYolizma H. Camacho100% (3)

- Calendario HebreoDocumento8 páginasCalendario HebreoJonyPineAún no hay calificaciones

- Anestesiologia Cto 10 EdicionDocumento60 páginasAnestesiologia Cto 10 EdicionDaniel Bravo100% (2)

- Los 13 Signos Del TeatroDocumento5 páginasLos 13 Signos Del TeatroBrayan MonroyAún no hay calificaciones

- Métodos Numéricos, Taylor y MaclaurinDocumento18 páginasMétodos Numéricos, Taylor y MaclaurinARTUROAún no hay calificaciones

- Reporte de RAM Connection Standalone V8i - ResultadosDocumento5 páginasReporte de RAM Connection Standalone V8i - ResultadosMITO10201Aún no hay calificaciones

- Cdi - U1 - Ea - NotcDocumento7 páginasCdi - U1 - Ea - NotcNorma Patricia Torres CabreraAún no hay calificaciones

- Calculo Aplicado A La IngenieríaDocumento11 páginasCalculo Aplicado A La IngenieríaAndrew GonxaAún no hay calificaciones

- UNIDAD DIDÃCTICA 3er TRIMESTRE DECIMODocumento12 páginasUNIDAD DIDÃCTICA 3er TRIMESTRE DECIMOmarcela COLOMBIAAún no hay calificaciones

- Tarea Floyd WarshalL Septiembre 2017Documento4 páginasTarea Floyd WarshalL Septiembre 2017Nicolás TopaAún no hay calificaciones

- Brochure Jal Vial Sas Act 8 Nov 2022 WhatsappDocumento18 páginasBrochure Jal Vial Sas Act 8 Nov 2022 WhatsappJorge A. Londoño G.Aún no hay calificaciones