También podría gustarte

- Intro RegimenesDocumento3 páginasIntro RegimenesLisbeth Domínguez SoteloAún no hay calificaciones

- Cuadro de Operacionalizacion de VariablesDocumento2 páginasCuadro de Operacionalizacion de VariablesLisbeth Domínguez SoteloAún no hay calificaciones

- Renta FijaDocumento13 páginasRenta FijaLisbeth Domínguez SoteloAún no hay calificaciones

- Celebrando El Aniversario de Nuestro ColegioDocumento5 páginasCelebrando El Aniversario de Nuestro ColegioLisbeth Domínguez SoteloAún no hay calificaciones

- Matriz de ConsistenciaDocumento2 páginasMatriz de ConsistenciaLisbeth Domínguez SoteloAún no hay calificaciones

- Hidroxido de SodioDocumento4 páginasHidroxido de SodioLisbeth Domínguez SoteloAún no hay calificaciones

- CostosDocumento30 páginasCostosLisbeth Domínguez SoteloAún no hay calificaciones

- Activo No CorrienteDocumento4 páginasActivo No CorrienteLisbeth Domínguez SoteloAún no hay calificaciones

- Ejercicio Resuelto 1Documento2 páginasEjercicio Resuelto 1Lisbeth Domínguez SoteloAún no hay calificaciones

- Gestión de Activo Fijo WordDocumento39 páginasGestión de Activo Fijo WordLisbeth Domínguez SoteloAún no hay calificaciones

- Activo FijoDocumento5 páginasActivo FijoLisbeth Domínguez SoteloAún no hay calificaciones

- DerechoDocumento49 páginasDerechoLisbeth Domínguez SoteloAún no hay calificaciones

- Historia StarbucksDocumento10 páginasHistoria StarbucksLisbeth Domínguez SoteloAún no hay calificaciones

- Caso Práctico Determinación de La Obligacion TributariaDocumento9 páginasCaso Práctico Determinación de La Obligacion TributariaLisbeth Domínguez SoteloAún no hay calificaciones

- Presentación MATEMATICA BASICA MONGODBDocumento35 páginasPresentación MATEMATICA BASICA MONGODB20231d215Aún no hay calificaciones

- Borrador de Un Marco TeoricoDocumento1 páginaBorrador de Un Marco TeoricoDennis Ramirez BarreraAún no hay calificaciones

- KINESIOLOGIADocumento10 páginasKINESIOLOGIALuz RodriguezAún no hay calificaciones

- Sujetos Procesales Sistema Acusatorio AdversarialDocumento12 páginasSujetos Procesales Sistema Acusatorio AdversarialJosé Luis Candela100% (1)

- ESTRATIGRAFIADocumento9 páginasESTRATIGRAFIALorenaCortesAún no hay calificaciones

- Proyecto Fundamentos de Diseño DigitalDocumento4 páginasProyecto Fundamentos de Diseño DigitalLenaAún no hay calificaciones

- 5.1 Lineamientos y Rúbrica de La Actividad Del Módulo 1Documento2 páginas5.1 Lineamientos y Rúbrica de La Actividad Del Módulo 1Diego OrduzAún no hay calificaciones

- 08 Morseteria 230911Documento18 páginas08 Morseteria 230911Luis Francisco Calderon EspinozaAún no hay calificaciones

- Trabajo Aitec Contabilidad 2Documento213 páginasTrabajo Aitec Contabilidad 2Luis Alfonso Heredia SandovalAún no hay calificaciones

- Movimiento Rectilino UniformeDocumento4 páginasMovimiento Rectilino UniformeNineth Del CidAún no hay calificaciones

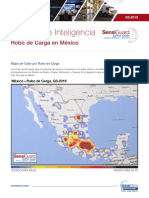

- Cargo Theft MX - Q3 2018 SPDocumento5 páginasCargo Theft MX - Q3 2018 SPlezaa23100% (1)

- Argumentacion Gema MarcillaDocumento5 páginasArgumentacion Gema MarcillaMaríaCandelariaQuispePonceAún no hay calificaciones

- Especificaciones Tecnicas DrywallDocumento16 páginasEspecificaciones Tecnicas DrywallNilocasas83% (35)

- Maloclusion Clase 3Documento29 páginasMaloclusion Clase 3walquiriaAún no hay calificaciones

- Sesion 7 FisicaDocumento3 páginasSesion 7 FisicaALEXANDRO DEL PIERO FLORES VEGASAún no hay calificaciones

- Corrida FinancieraDocumento13 páginasCorrida Financierasecret.girl.ofAún no hay calificaciones

- 1.2. Fundamentos de Gestión de Procesos de Negocio (BPM) .Documento3 páginas1.2. Fundamentos de Gestión de Procesos de Negocio (BPM) .Anahi100% (1)

- PlantillaDocumento15 páginasPlantillaBenja IgnacioAún no hay calificaciones

- Concreto Reforzado Con FibrasDocumento24 páginasConcreto Reforzado Con FibrasLuis Alejandro Baquero GutierrezAún no hay calificaciones

- Kimberly ClarkDocumento1 páginaKimberly ClarkAbigael AcostaAún no hay calificaciones

- Cap 10 Control de Movimiento Usando Motores de PasoDocumento3 páginasCap 10 Control de Movimiento Usando Motores de Pasosamuel uribeAún no hay calificaciones

- Evangelio de San Lucas y Los PobresDocumento3 páginasEvangelio de San Lucas y Los Pobresedie_gonzAún no hay calificaciones

- Homosexual I DadDocumento62 páginasHomosexual I DadNeftali SantanaAún no hay calificaciones

- CAPITULO I. COMPRIMIDOS Y GRANULADO. (Segunda Parte)Documento18 páginasCAPITULO I. COMPRIMIDOS Y GRANULADO. (Segunda Parte)Diana Castellanos0% (1)

- Reunion de Ungidos 160913Documento32 páginasReunion de Ungidos 160913Marcos Aurelio Morales GutiérrezAún no hay calificaciones

- Clínica Del Automóvil PDFDocumento21 páginasClínica Del Automóvil PDFMauricio TonatoAún no hay calificaciones

- Lectura CríticaDocumento92 páginasLectura CríticaJenyfferCoronelAún no hay calificaciones

- Cerveza Artesanal - Rein Bier Ipm VentasDocumento36 páginasCerveza Artesanal - Rein Bier Ipm VentasantruAún no hay calificaciones

- ANALISIS DE PRECIOS UNITARIOS-ing NavarroDocumento85 páginasANALISIS DE PRECIOS UNITARIOS-ing NavarroMax Lenin Ticona CondoriAún no hay calificaciones

- Diapocitivas Trabajo de PracticaDocumento25 páginasDiapocitivas Trabajo de PracticaAntonio Tirado ArrietaAún no hay calificaciones