También podría gustarte

- Terminos ICTDocumento2 páginasTerminos ICTDavid Alc C80% (5)

- Norkys EmpresaDocumento35 páginasNorkys EmpresaVerenisseOrdoñez30% (10)

- BanescoDocumento10 páginasBanescolacosita_ir_0167624Aún no hay calificaciones

- La Moneda de El SalvadorDocumento3 páginasLa Moneda de El SalvadorLuis Martínez100% (1)

- Protocolo Saludo Pool Reclamos - 21.06Documento9 páginasProtocolo Saludo Pool Reclamos - 21.06Karla GalarretaAún no hay calificaciones

- Bezerra, Diez Canseco, Galarreta, Leon de Vivero, VelasquezDocumento21 páginasBezerra, Diez Canseco, Galarreta, Leon de Vivero, VelasquezKarla GalarretaAún no hay calificaciones

- TA3 Comp. ConsumidorDocumento25 páginasTA3 Comp. ConsumidorKarla GalarretaAún no hay calificaciones

- Hallazgos de La Desigualdad de GeneroDocumento1 páginaHallazgos de La Desigualdad de GeneroKarla GalarretaAún no hay calificaciones

- Foro - La Tercera OlaDocumento3 páginasForo - La Tercera OlaKarla GalarretaAún no hay calificaciones

- TB2 Nuevo Del NuevoDocumento2 páginasTB2 Nuevo Del NuevoKarla GalarretaAún no hay calificaciones

- Equipo2 - CPL1 - IX1D - Ficha Colaborativa (U1)Documento25 páginasEquipo2 - CPL1 - IX1D - Ficha Colaborativa (U1)Karla GalarretaAún no hay calificaciones

- Isabel Santaolalla - Los ''Otros'' - Etnicidad y ''Raza'' en El Cine Espanol Contemporaneo (Volume 50 of Humanidades) (2005)Documento282 páginasIsabel Santaolalla - Los ''Otros'' - Etnicidad y ''Raza'' en El Cine Espanol Contemporaneo (Volume 50 of Humanidades) (2005)Karla GalarretaAún no hay calificaciones

- TB2 - Franco 202110585Documento3 páginasTB2 - Franco 202110585Karla GalarretaAún no hay calificaciones

- Trabajo Grupal 2 Semiotica Ux62Documento1 páginaTrabajo Grupal 2 Semiotica Ux62Karla GalarretaAún no hay calificaciones

- Factores de Desarrollo de La Actividad TurísticaDocumento50 páginasFactores de Desarrollo de La Actividad TurísticaKarla GalarretaAún no hay calificaciones

- Rubrica TF Intro Al Marketing 201902Documento6 páginasRubrica TF Intro Al Marketing 201902Karla GalarretaAún no hay calificaciones

- Tb1 Avance PreliminarDocumento7 páginasTb1 Avance PreliminarKarla GalarretaAún no hay calificaciones

- Situación Actual de Deutsche BankDocumento12 páginasSituación Actual de Deutsche BankYenni Capristano VillanuevaAún no hay calificaciones

- Modelo Mundell - FlemingDocumento21 páginasModelo Mundell - FlemingSherman DGAún no hay calificaciones

- Crisis Bancaría y Violacion Derechos (Emiliano Mosquera)Documento25 páginasCrisis Bancaría y Violacion Derechos (Emiliano Mosquera)Emiliano MosqueraAún no hay calificaciones

- Ley 551 Ley Del Sistema de Garantía de DepósitosDocumento33 páginasLey 551 Ley Del Sistema de Garantía de DepósitosWilliam ZeledonAún no hay calificaciones

- Respuesta Guía Macroeconomia (Juan Victor Soto)Documento87 páginasRespuesta Guía Macroeconomia (Juan Victor Soto)Gote RojoAún no hay calificaciones

- FONDOS DE SANTA CRUZ Historia Del Cobro de Las Regalias Mal LiquidadasDocumento13 páginasFONDOS DE SANTA CRUZ Historia Del Cobro de Las Regalias Mal LiquidadasEvaristo Ruiz100% (1)

- Perez CeDocumento379 páginasPerez CeSusan PradoAún no hay calificaciones

- Sistema Financiero mexicano-12ABRIL19 PDFDocumento42 páginasSistema Financiero mexicano-12ABRIL19 PDFJuan ManuelAún no hay calificaciones

- Elementos Constitutivos Del CréditoDocumento10 páginasElementos Constitutivos Del CréditoMario Antonio Romero AgüeroAún no hay calificaciones

- Decreto Supremo 21060 - Bolivia - InfoLeyes - Legislación OnlineDocumento31 páginasDecreto Supremo 21060 - Bolivia - InfoLeyes - Legislación OnlineAlejandroAún no hay calificaciones

- Practica-Macroeconomia I PDFDocumento4 páginasPractica-Macroeconomia I PDFJajaAún no hay calificaciones

- Actividad 8 FinalDocumento19 páginasActividad 8 FinalYeimi Yoana CalderonAún no hay calificaciones

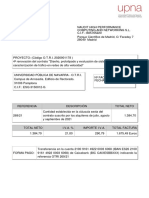

- FraOTRI - 269 21 EspacioDocumento1 páginaFraOTRI - 269 21 EspacioJavierAún no hay calificaciones

- Acerca Del BCRA (Banco Central de La Rep. Arg)Documento38 páginasAcerca Del BCRA (Banco Central de La Rep. Arg)micalibreAún no hay calificaciones

- 1,2,3.el TruequeDocumento7 páginas1,2,3.el TruequeRosana BolivarAún no hay calificaciones

- Grupo 22 Obligaciones Con Instituc Financieras y de Organismos InternacDocumento3 páginasGrupo 22 Obligaciones Con Instituc Financieras y de Organismos InternacDiabloAún no hay calificaciones

- Municipio de Rionegro: Impuesto Predial UnificadoDocumento1 páginaMunicipio de Rionegro: Impuesto Predial UnificadoCarolina Ospina100% (1)

- Historia de Las MonedasDocumento4 páginasHistoria de Las MonedasavigailAún no hay calificaciones

- Politicas Macroeconomicas de GuatemalaDocumento6 páginasPoliticas Macroeconomicas de GuatemalaFernanda BarriosAún no hay calificaciones

- BPZ - Lote Z-1Documento19 páginasBPZ - Lote Z-1Walter Eloy Ramirez CarranzaAún no hay calificaciones

- Memoria2014 PDFDocumento294 páginasMemoria2014 PDFVerónica Patricia Calderón MoscosoAún no hay calificaciones

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO4)Documento11 páginasExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO4)JohnatanRamirezCanoAún no hay calificaciones

- Roles InstitucionalesDocumento10 páginasRoles InstitucionalesMAgefiAún no hay calificaciones

- Linea Del Tiempo de La Historia de La MonedaDocumento4 páginasLinea Del Tiempo de La Historia de La MonedaAbimael Rodriguez0% (1)

- Mercado de DivisasDocumento15 páginasMercado de DivisasDANIELAún no hay calificaciones

- Sistema FinancieroDocumento2 páginasSistema FinancieroRinAún no hay calificaciones