0% encontró este documento útil (0 votos)

200 vistas12 páginasAnálisis de Costos de Producción

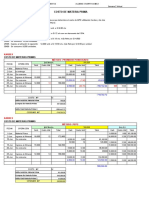

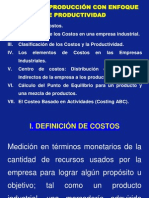

El documento describe los diferentes tipos de costos de producción que una empresa debe considerar, incluyendo costos fijos y costos variables. Los costos fijos, como salarios de ejecutivos y depreciación, son constantes a diferentes niveles de producción mientras la empresa opere dentro de su capacidad inicial. Los costos variables, como costos de materia prima y mano de obra, cambian con los niveles de producción. La empresa busca maximizar su eficiencia económica a través de la combinación óptima de factores de producción dadas sus limitaciones.

Cargado por

troan15Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

200 vistas12 páginasAnálisis de Costos de Producción

El documento describe los diferentes tipos de costos de producción que una empresa debe considerar, incluyendo costos fijos y costos variables. Los costos fijos, como salarios de ejecutivos y depreciación, son constantes a diferentes niveles de producción mientras la empresa opere dentro de su capacidad inicial. Los costos variables, como costos de materia prima y mano de obra, cambian con los niveles de producción. La empresa busca maximizar su eficiencia económica a través de la combinación óptima de factores de producción dadas sus limitaciones.

Cargado por

troan15Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd