También podría gustarte

- Practica 3 Laboratorio de Ingenieria QuimicaDocumento12 páginasPractica 3 Laboratorio de Ingenieria QuimicajoseAún no hay calificaciones

- 09 Reporte Teorema de TorricelliDocumento4 páginas09 Reporte Teorema de TorricelliMaicol Alarcon AbantoAún no hay calificaciones

- El Magnetismo y Sus Aplicaciones en El Mundo ModernoDocumento7 páginasEl Magnetismo y Sus Aplicaciones en El Mundo ModernoDaniel Pozo RomeroAún no hay calificaciones

- TorricelliDocumento11 páginasTorricelliJuan Antonio100% (1)

- Portada de Memoria Profesional para Titulacion Integral 2017Documento1 páginaPortada de Memoria Profesional para Titulacion Integral 2017Jose Luis Can EkAún no hay calificaciones

- Flujo IdealDocumento8 páginasFlujo Idealneyma_020% (1)

- Plantilla Ley de HookeDocumento4 páginasPlantilla Ley de HookeCesar Alfredo Cifuentes BravoAún no hay calificaciones

- 1.4. Llave de TorsionDocumento9 páginas1.4. Llave de TorsionSibelys OrtizAún no hay calificaciones

- 20.-Matriz Estándar de Una T.L. (Clase)Documento3 páginas20.-Matriz Estándar de Una T.L. (Clase)Rafael Antonio Vinals RamirezAún no hay calificaciones

- Problemas FlexionDocumento4 páginasProblemas FlexionJesus Manzano MartinezAún no hay calificaciones

- ED HomogeneasDocumento4 páginasED HomogeneasFranciscoChezsanCardenasAún no hay calificaciones

- Laboratorio 1Documento17 páginasLaboratorio 1Anonymous JgqkOTkpiAún no hay calificaciones

- Formulario de Cálculo Diferencial e Integral PDFDocumento4 páginasFormulario de Cálculo Diferencial e Integral PDFLizet LópezAún no hay calificaciones

- Aplicacion Descomposicion NRC 1444Documento3 páginasAplicacion Descomposicion NRC 1444obequiAún no hay calificaciones

- Ecuaciones DiferencialesDocumento9 páginasEcuaciones Diferencialesjoserami7073370100% (1)

- CAMBIO DE VARIABLE EN LAS INTEGRALES MÚLTIPLES (NXPowerLite)Documento36 páginasCAMBIO DE VARIABLE EN LAS INTEGRALES MÚLTIPLES (NXPowerLite)Allan Cortes BugueñoAún no hay calificaciones

- Clase Virtual 14. Morales Kantina y DialógicaDocumento34 páginasClase Virtual 14. Morales Kantina y Dialógicadshymhngf2345678Aún no hay calificaciones

- Prensa HidraulicaDocumento3 páginasPrensa Hidraulicalaura_rodriguez_155Aún no hay calificaciones

- Apuntes de Probabilidad para Facen - RicardoDocumento79 páginasApuntes de Probabilidad para Facen - RicardoAdánNoelAún no hay calificaciones

- El CaminitoDocumento16 páginasEl CaminitoFelipe de la VegaAún no hay calificaciones

- Viscosidad Del Agua PDFDocumento11 páginasViscosidad Del Agua PDFGabriel VillanuevaAún no hay calificaciones

- CortaduraDocumento157 páginasCortaduramariox1Aún no hay calificaciones

- Teorema de TorricelliDocumento8 páginasTeorema de TorricelliKaren Vega VeramendiAún no hay calificaciones

- Teorema de TorricelliDocumento5 páginasTeorema de Torricelliwilber gutierrezAún no hay calificaciones

- Manómetro en U y de CubetaDocumento8 páginasManómetro en U y de CubetaCesar PiilotoAún no hay calificaciones

- Ejercicios de Quimica TecnicaDocumento6 páginasEjercicios de Quimica TecnicaRobert CeaAún no hay calificaciones

- Esfuerzos en Recipientes de Pared DelgadaDocumento11 páginasEsfuerzos en Recipientes de Pared DelgadaGabriel Huamani PachecoAún no hay calificaciones

- Importancia de La Física en La Ingeniería Civil. - Análisis Dimensional. - Sistemas de Unidades. - Cifras Significativas.Documento13 páginasImportancia de La Física en La Ingeniería Civil. - Análisis Dimensional. - Sistemas de Unidades. - Cifras Significativas.QC LorenaAún no hay calificaciones

- Práctica 1 - Grupo 2 PDFDocumento4 páginasPráctica 1 - Grupo 2 PDFCamilo Patricio Muñoz RimachiAún no hay calificaciones

- TorsionDocumento7 páginasTorsionAlexander Rosales PadillaAún no hay calificaciones

- Lista Ejercicios Ecuaciones DiferencialesDocumento11 páginasLista Ejercicios Ecuaciones DiferencialesIndwork CompanyAún no hay calificaciones

- Maquinas HidraulicasDocumento5 páginasMaquinas Hidraulicaslopablito24Aún no hay calificaciones

- Programación Mecánica de Fluidos v03Documento2 páginasProgramación Mecánica de Fluidos v03Dsrl92Aún no hay calificaciones

- Condicional SimpleDocumento15 páginasCondicional SimpleMatheo Osorio RojasAún no hay calificaciones

- Se Va A Diseñar Un Cilindro Circular Recto Que Pueda Contener 22 Pulgadas Cúbicas de RefrescoDocumento1 páginaSe Va A Diseñar Un Cilindro Circular Recto Que Pueda Contener 22 Pulgadas Cúbicas de RefrescoPame Pinos100% (1)

- 2º A Calor y Temperatura Julianny-1 PDFDocumento2 páginas2º A Calor y Temperatura Julianny-1 PDFSlawko Bondarenko0% (1)

- Examen Transf-2 ZRDocumento3 páginasExamen Transf-2 ZRGiank MarchAún no hay calificaciones

- Informe 2 Ciencias de Los MaterialesDocumento35 páginasInforme 2 Ciencias de Los MaterialesCarbajal JavierAún no hay calificaciones

- Capilaridad Informe PDFDocumento26 páginasCapilaridad Informe PDFJerry Lee100% (1)

- Caso Tortas TortasDocumento7 páginasCaso Tortas TortasRodrigo MuñozAún no hay calificaciones

- Problemas de Unidad 3 PDFDocumento4 páginasProblemas de Unidad 3 PDFAna Morales0% (2)

- Cinematic A 2019 I IDocumento30 páginasCinematic A 2019 I IAndres Avelino Caceres Chicllasto100% (1)

- LABORATORIO #03 (Recuperado)Documento16 páginasLABORATORIO #03 (Recuperado)Jesús Crespo RuizAún no hay calificaciones

- Casos EspecialesDocumento5 páginasCasos EspecialesLeonardo TayupantaAún no hay calificaciones

- Trabajo Final de CalorimetriaDocumento16 páginasTrabajo Final de CalorimetriaJeydi TelloAún no hay calificaciones

- MÉTODO DIALÉCTICO Prof. RigazzioDocumento29 páginasMÉTODO DIALÉCTICO Prof. RigazzioMargorth LizAún no hay calificaciones

- Exp 4 Teoremas de Thevenin y NortonDocumento18 páginasExp 4 Teoremas de Thevenin y NortonVicente Manuel Angulo GutiérrezAún no hay calificaciones

- Problemas de Trabajo de Llenado y Vaciado de TanquesDocumento1 páginaProblemas de Trabajo de Llenado y Vaciado de TanquesDaniel Eduardo Belmonte JimenezAún no hay calificaciones

- Sesión No 9 - Bastidores y MáquinasDocumento25 páginasSesión No 9 - Bastidores y MáquinasÓscar PulidoAún no hay calificaciones

- Deformación en VigasDocumento9 páginasDeformación en VigaspaulaAún no hay calificaciones

- Diseño de Lineas y Redes HidraulicasDocumento1 páginaDiseño de Lineas y Redes Hidraulicasalexis basulto100% (1)

- Tema 2 Variables AleatoriasDocumento2 páginasTema 2 Variables AleatoriasDavid ForeroAún no hay calificaciones

- Interpolación Polinomial de Newton en Diferencias DivididasDocumento7 páginasInterpolación Polinomial de Newton en Diferencias DivididasBladimir Perez SilvaAún no hay calificaciones

- Efecto MagnetocalóricoDocumento10 páginasEfecto Magnetocalóricofelix100% (1)

- Ecuaciones Diferenciales OrdinariasDocumento2 páginasEcuaciones Diferenciales OrdinariasDavidBecerraAún no hay calificaciones

- Proba Ej2-15 Boris CabreraDocumento3 páginasProba Ej2-15 Boris CabreraBoris KbreraAún no hay calificaciones

- Ecuaciones Diferenciales 2 Semestre Ingenieria CivilDocumento1 páginaEcuaciones Diferenciales 2 Semestre Ingenieria Civilkasandra guerreroAún no hay calificaciones

- Resumen Del Capítulo 1 Docente: Ing. Angel Fernando Soto S. GRUPO 2 - 10Documento2 páginasResumen Del Capítulo 1 Docente: Ing. Angel Fernando Soto S. GRUPO 2 - 10pabloAún no hay calificaciones

- Ecuaciones Diferenciales Ordinarias LinealesDocumento6 páginasEcuaciones Diferenciales Ordinarias LinealesEdgarYalliHuamanAún no hay calificaciones

- Normas Oficiales MexicanasDocumento18 páginasNormas Oficiales MexicanasCesar CapetilloAún no hay calificaciones

- Ley Del IsssteDocumento13 páginasLey Del IsssteCesar CapetilloAún no hay calificaciones

- Plan de Seguridad y Salud Ocupacional en El RestauranteDocumento7 páginasPlan de Seguridad y Salud Ocupacional en El RestauranteCesar CapetilloAún no hay calificaciones

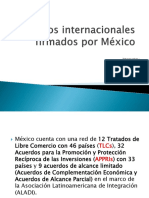

- TratadosDocumento8 páginasTratadosCesar CapetilloAún no hay calificaciones

- DinamicaEstructural I PDFDocumento2 páginasDinamicaEstructural I PDFCesar CapetilloAún no hay calificaciones

- Parcial - Escenario 4: Historial de IntentosDocumento19 páginasParcial - Escenario 4: Historial de IntentosAndres AlvaresAún no hay calificaciones

- GypsumDocumento18 páginasGypsumNoe ZeledónAún no hay calificaciones

- Guía-De-Diseño DanfossDocumento126 páginasGuía-De-Diseño DanfossLuis Angulo CaroAún no hay calificaciones

- ALGORITMO DE PARO CARDÍACO PEDIÁTRICO Página 2Documento1 páginaALGORITMO DE PARO CARDÍACO PEDIÁTRICO Página 2Cellopab OnmarAún no hay calificaciones

- Coloracion de Oxidacion PermanenteDocumento3 páginasColoracion de Oxidacion Permanentemartap.lorancaAún no hay calificaciones

- 1º - Plan de Mejora y Ampliación MATDocumento64 páginas1º - Plan de Mejora y Ampliación MATPatricia Quirós HuertaAún no hay calificaciones

- 19 Eisn 1 114Documento43 páginas19 Eisn 1 114Randy SueroAún no hay calificaciones

- Pro II Ejemplos 2Documento98 páginasPro II Ejemplos 2Jose Miguel Lopez DelgadoAún no hay calificaciones

- Ejercicio de Balance 1Documento8 páginasEjercicio de Balance 1ELIAún no hay calificaciones

- Caracteristicas de La InstrumentacionDocumento11 páginasCaracteristicas de La InstrumentacionJael CarrascoAún no hay calificaciones

- Formato Evaluación para 330B L 3YRDocumento25 páginasFormato Evaluación para 330B L 3YRWillian Ticlia RuizAún no hay calificaciones

- Catalogo Piñatas de TamborDocumento14 páginasCatalogo Piñatas de TamborJOHN PAUL DELGADO QUISPEAún no hay calificaciones

- 4TO. Trabajo de Matematica Elvis Quintero 4to BDocumento23 páginas4TO. Trabajo de Matematica Elvis Quintero 4to BmerlyAún no hay calificaciones

- Ejercicios Sesion 12 - SeminarioDocumento1 páginaEjercicios Sesion 12 - SeminarioMAYCOL EDUARD GUILLEN HENOSTROZAAún no hay calificaciones

- Producto Vectorial o Producto CruzDocumento11 páginasProducto Vectorial o Producto CruzYoverlys TaboadaAún no hay calificaciones

- Tercera Ley de La TemodinamicaDocumento5 páginasTercera Ley de La TemodinamicaBryam Molina CerronAún no hay calificaciones

- Extracción de ColorantesDocumento10 páginasExtracción de Colorantesnorma0% (1)

- Laboratorio 5 Realimentación Negativa Con OPAMPDocumento3 páginasLaboratorio 5 Realimentación Negativa Con OPAMPBryan Marin MartinezAún no hay calificaciones

- Comparacion Entre AA e ICP EspañolDocumento8 páginasComparacion Entre AA e ICP EspañolEiner Jesus Quiñones Rios100% (1)

- SantaellaU8 EjerciciosCadenadeCaracteresDocumento9 páginasSantaellaU8 EjerciciosCadenadeCaracteresSullin Santaella100% (1)

- Ensayos DinamicosDocumento36 páginasEnsayos DinamicosScarlet Frez BernierAún no hay calificaciones

- 3.1 Quimica Organica y Grupos FuncionalesDocumento32 páginas3.1 Quimica Organica y Grupos FuncionalesRicardoAún no hay calificaciones

- Clase 05 Mirror, Attach, Scale, StretchDocumento8 páginasClase 05 Mirror, Attach, Scale, StretchMarlon Francisco Rincon ReyesAún no hay calificaciones

- Protecciones Diferenciales Residuales: GeneralidadesDocumento40 páginasProtecciones Diferenciales Residuales: GeneralidadesMaikel GonzálezAún no hay calificaciones

- Problemas No 9 Sesion 24Documento14 páginasProblemas No 9 Sesion 24Jose M. GuillermoAún no hay calificaciones

- TermodinamicaDocumento10 páginasTermodinamicaYesenia VargasAún no hay calificaciones

- CasapalcaDocumento27 páginasCasapalcapiunki75% (4)

- Guia1C-Campos Pendientes - Metodo EulerDocumento12 páginasGuia1C-Campos Pendientes - Metodo EulerMBAún no hay calificaciones

- Keratina Artesanal CompletadoDocumento23 páginasKeratina Artesanal CompletadoElis Rose100% (13)

- Recetario de Helados Artesanales ActualizadoDocumento3 páginasRecetario de Helados Artesanales ActualizadoMichael Chuquiruna Muñoz50% (2)