También podría gustarte

- Infografia Cadena de ValorDocumento1 páginaInfografia Cadena de ValorAndrea RojasAún no hay calificaciones

- Cartilla S2Documento11 páginasCartilla S2Roland SanchezAún no hay calificaciones

- Cartilla S5Documento15 páginasCartilla S5moreno_velezAún no hay calificaciones

- Cartilla U3Documento17 páginasCartilla U3MarioBoteroOsorioAún no hay calificaciones

- Cartilla S2Documento11 páginasCartilla S2Roland SanchezAún no hay calificaciones

- Resumen - Infografía - S4Documento1 páginaResumen - Infografía - S4Yolanda BuitragoAún no hay calificaciones

- Cartilla S1Documento12 páginasCartilla S1LuzAún no hay calificaciones

- Cartilla S2Documento11 páginasCartilla S2Roland SanchezAún no hay calificaciones

- Cartilla Semana 4 PDFDocumento16 páginasCartilla Semana 4 PDFAndres ArevaloAún no hay calificaciones

- Presentación 1 Virtual 2018 2Documento18 páginasPresentación 1 Virtual 2018 2Javier Gomez GomezAún no hay calificaciones

- Planeacion Estrategica en Direccion de Personas - Semana 2Documento12 páginasPlaneacion Estrategica en Direccion de Personas - Semana 2Leonardo CortésAún no hay calificaciones

- 1er. Entrega Proyecto Proceso Estratégico IIDocumento23 páginas1er. Entrega Proyecto Proceso Estratégico IIAndrea RojasAún no hay calificaciones

- Descripcion Del Modulo 1Documento68 páginasDescripcion Del Modulo 1Leonardo CortésAún no hay calificaciones

- Guia de Elaboración de La Primera Entrega - Módulo Proceso Estratégico IIDocumento18 páginasGuia de Elaboración de La Primera Entrega - Módulo Proceso Estratégico IIAndrea RojasAún no hay calificaciones

- ExamenDocumento13 páginasExamenAndrea RojasAún no hay calificaciones

- Gestion Del Talento Humano y Generacion de Capital - Semana 2Documento8 páginasGestion Del Talento Humano y Generacion de Capital - Semana 2Natalia MuñozAún no hay calificaciones

- Gestion Del Talento Humano y Generacion de Capital - Semana 2Documento8 páginasGestion Del Talento Humano y Generacion de Capital - Semana 2Natalia MuñozAún no hay calificaciones

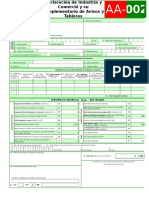

- Tarifas de Industria Comerio 2018Documento29 páginasTarifas de Industria Comerio 2018Andrea RojasAún no hay calificaciones

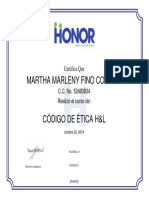

- Certificado - Código de Ética H&L PDFDocumento1 páginaCertificado - Código de Ética H&L PDFAndrea RojasAún no hay calificaciones

- Conformacion GrupoDocumento1 páginaConformacion GrupoAndrea RojasAún no hay calificaciones

- Guia de Elaboración de La Primera Entrega - Módulo Proceso Estratégico IIDocumento18 páginasGuia de Elaboración de La Primera Entrega - Módulo Proceso Estratégico IIAndrea RojasAún no hay calificaciones

- Conferencia Proceso EstrategicoDocumento3 páginasConferencia Proceso EstrategicoAndrea RojasAún no hay calificaciones

- CartillaS1 Impto VENTASDocumento22 páginasCartillaS1 Impto VENTASnicedid montillaAún no hay calificaciones

- HTTP 1Documento1 páginaHTTP 1Andrea RojasAún no hay calificaciones

- SkateholderDocumento3 páginasSkateholderAndrea RojasAún no hay calificaciones

- Referencias S1 PDFDocumento1 páginaReferencias S1 PDFAndrea RojasAún no hay calificaciones

- 02-Menu Ppto de VentasDocumento8 páginas02-Menu Ppto de Ventasdiana mateusAún no hay calificaciones

- Informe de Sostenibilidad 2015Documento97 páginasInforme de Sostenibilidad 2015pepito perezAún no hay calificaciones

- Grupo Empresarial ÉxitoDocumento5 páginasGrupo Empresarial ÉxitoAndrea RojasAún no hay calificaciones

- Mono y Su Gran CorazónDocumento36 páginasMono y Su Gran CorazónRossío ArcosAún no hay calificaciones

- Poa Atm 2019 HuancaneDocumento37 páginasPoa Atm 2019 HuancaneJersson Cappa100% (1)

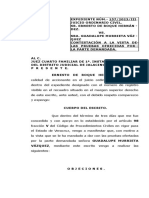

- Modelo Queja Contra Disposicion Fiscal de ArchivoDocumento5 páginasModelo Queja Contra Disposicion Fiscal de ArchivoManuel Antonio Aldaz CamizanAún no hay calificaciones

- Formulario 10. Escrutinio y TotalizacionDocumento2 páginasFormulario 10. Escrutinio y TotalizacionRonald José Marrero MedinaAún no hay calificaciones

- Tema 4 Derecho AdministrativoDocumento24 páginasTema 4 Derecho AdministrativoMayriuXx CastilloAún no hay calificaciones

- Analisi Literario de La Obra Horas de LuchaDocumento2 páginasAnalisi Literario de La Obra Horas de LuchaMICHAEL VASQUEZAún no hay calificaciones

- Incidente de Desacato OrlandoDocumento2 páginasIncidente de Desacato Orlandomario cuello100% (1)

- PretensiónDocumento5 páginasPretensiónjessiAún no hay calificaciones

- Registro de Normas Sin VigenciaDocumento39 páginasRegistro de Normas Sin VigenciaLEDA MARIA HERRERA SANDOVALAún no hay calificaciones

- Registro Carta Amonestación - S.SolucionesDocumento1 páginaRegistro Carta Amonestación - S.SolucionesFelipe Poblete SaezAún no hay calificaciones

- DECRETO 68-2006, de 21 de Marzo Reglamento Taurino AndalucíaDocumento23 páginasDECRETO 68-2006, de 21 de Marzo Reglamento Taurino AndalucíaDiego NGAún no hay calificaciones

- Recibo TGR-10409512Documento4 páginasRecibo TGR-10409512Jhosue HanielAún no hay calificaciones

- Instrumento NotarialDocumento5 páginasInstrumento NotarialJuly GarcíaAún no hay calificaciones

- FAMILIA Jurisprudecia PDFDocumento100 páginasFAMILIA Jurisprudecia PDFKata UlloaAún no hay calificaciones

- FM 34-130 PicbDocumento326 páginasFM 34-130 PicbJose ValdiviaAún no hay calificaciones

- Buzon 12 de Octubre 2019Documento2 páginasBuzon 12 de Octubre 2019Kathya Hernandez0% (2)

- VacacionesDocumento4 páginasVacacionesMilagros PerezAún no hay calificaciones

- Etica Empresarial Primera EntregaDocumento21 páginasEtica Empresarial Primera EntregaFelipe TrujilloAún no hay calificaciones

- Bosquejos Doc Accidentes de TransitoDocumento17 páginasBosquejos Doc Accidentes de Transitowalter0% (1)

- Ampliac. Exp.Documento2 páginasAmpliac. Exp.juans140Aún no hay calificaciones

- 09-08-19 Se Declaran Jefes de Sector y Supervisores de La SEC Listos para Iniciar Ciclo Escolar 2019-2020Documento2 páginas09-08-19 Se Declaran Jefes de Sector y Supervisores de La SEC Listos para Iniciar Ciclo Escolar 2019-2020Gobierno del Estado de SonoraAún no hay calificaciones

- PDF Escrito Desistimiento Violencia Familiar PPP 2018Documento3 páginasPDF Escrito Desistimiento Violencia Familiar PPP 2018Grecia Indira Ramos LópezAún no hay calificaciones

- Contrato de Arrendamiento Luis DelgadilloDocumento2 páginasContrato de Arrendamiento Luis DelgadilloBaraquiel Flores FerretizAún no hay calificaciones

- Atp367 2021Documento13 páginasAtp367 2021JHON ALEXANDER SIACHOQUE CASTAÑOAún no hay calificaciones

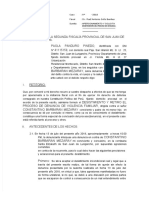

- Contestación A La Vista Con Las Pruebas de La Parte DemandadaDocumento4 páginasContestación A La Vista Con Las Pruebas de La Parte DemandadaMarisol JulianAún no hay calificaciones

- Aforamiento, Inmunidad e InviolabilidadDocumento1 páginaAforamiento, Inmunidad e InviolabilidadCesar Serena MasipAún no hay calificaciones

- Ficha Permiso LaboralDocumento1 páginaFicha Permiso Laboralcrv.23Aún no hay calificaciones

- Abogado 43Documento69 páginasAbogado 43chito23jAún no hay calificaciones

- Monografia de Derecho Procesal de TrabajoDocumento6 páginasMonografia de Derecho Procesal de TrabajoLinda HermecitaAún no hay calificaciones

- Resumen de La Fuerza Armada de VenezuelaDocumento16 páginasResumen de La Fuerza Armada de VenezuelaDiomar RuizAún no hay calificaciones