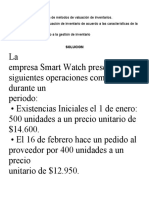

Funciones y Propositos de Los Inventarios

Funciones y Propositos de Los Inventarios

También podría gustarte

- Evidencia de Conomiento 3 Sistemas de InventarioDocumento5 páginasEvidencia de Conomiento 3 Sistemas de Inventariotata1520Aún no hay calificaciones

- Evidencia de Producto Taller Práctico Métodos de Control de InventarioDocumento5 páginasEvidencia de Producto Taller Práctico Métodos de Control de InventarioMadeleinys Polo Ramirez74% (23)

- Mapa Conceptual Funciones y Propositos de Los InventariosDocumento1 páginaMapa Conceptual Funciones y Propositos de Los InventariosKatherinOrtiz78% (32)

- RSE y Modelo PESTEL BancolombiaDocumento40 páginasRSE y Modelo PESTEL BancolombiaOrfiliaAún no hay calificaciones

- Solucion Evidencia 2 SenaDocumento7 páginasSolucion Evidencia 2 SenaWendyxxRodriguexxAún no hay calificaciones

- Identificar Los Modelos y Sistemas de Inventarios Utilizados en Una OrganizaciónDocumento4 páginasIdentificar Los Modelos y Sistemas de Inventarios Utilizados en Una OrganizaciónJacinto CaroAún no hay calificaciones

- Mapa Conceptual Funciones y Propósito de Los Inventarios PDFDocumento1 páginaMapa Conceptual Funciones y Propósito de Los Inventarios PDFIE VARSOVIA75% (16)

- Evidencia de Producto 3 Taller PracticoDocumento3 páginasEvidencia de Producto 3 Taller PracticoYobanna Isabel Gonzalez Oviedo100% (3)

- Mapa Conceptual de InventariosDocumento6 páginasMapa Conceptual de Inventariosjulian12100% (1)

- El Hospital Como OrganizaciónDocumento4 páginasEl Hospital Como OrganizaciónAna Maria JaramilloAún no hay calificaciones

- AA3 Control y Manejo de InventarioDocumento2 páginasAA3 Control y Manejo de InventarioElizabeth Rodriguez Brito67% (6)

- Escrito Sistemas de InventariosDocumento3 páginasEscrito Sistemas de InventariosAndres OrtegaAún no hay calificaciones

- Taller Inventarios 2Documento2 páginasTaller Inventarios 2Tannia Liseth Aya Fuentes100% (2)

- Actividad Clasificacion de Los InventariosDocumento3 páginasActividad Clasificacion de Los Inventariossandrith alvarez0% (1)

- Cuestionario de La Actividad N°3Documento3 páginasCuestionario de La Actividad N°3oscar cordoba50% (6)

- Evidencia Aa1 - Ev 2Documento8 páginasEvidencia Aa1 - Ev 2Maria GaleanoAún no hay calificaciones

- Clasificacion de InventariosDocumento4 páginasClasificacion de InventariosLuz Dary Rubiano0% (1)

- Escrito Sistema de InventarioDocumento2 páginasEscrito Sistema de Inventariojichu pollo100% (1)

- Actividad 3 Evidencias Escrito Sistemas de InventariosDocumento2 páginasActividad 3 Evidencias Escrito Sistemas de InventariosRaimundo Plata AbdalaAún no hay calificaciones

- Taller Practico Metodos de Control de InventariosDocumento4 páginasTaller Practico Metodos de Control de InventariosDiaz Camilo100% (1)

- Actividad de Aprendizaje 1Documento4 páginasActividad de Aprendizaje 1luis guillermo bernal diaz50% (2)

- Evidencia de Producto Estudio de Caso Clasificación de InventariosDocumento3 páginasEvidencia de Producto Estudio de Caso Clasificación de Inventariosanllys saavedra mendozaAún no hay calificaciones

- Taller Práctico - Métodos de Control de Inventario.Documento4 páginasTaller Práctico - Métodos de Control de Inventario.proh BarrancaAún no hay calificaciones

- Caso de Éxito Tecnología para LogísticaDocumento2 páginasCaso de Éxito Tecnología para Logísticaluz amparoAún no hay calificaciones

- Actividad y Taller Semana 1 SenaDocumento6 páginasActividad y Taller Semana 1 SenaRosario RuizAún no hay calificaciones

- Taller Práctico - Métodos de Control de InventarioDocumento5 páginasTaller Práctico - Métodos de Control de InventarioFiorella Amaya NordmannAún no hay calificaciones

- Estudio de Caso Aplicación de Métodos de Valuación de InventariosDocumento3 páginasEstudio de Caso Aplicación de Métodos de Valuación de InventariosDaniel Felipe Jimenez100% (1)

- Estrategias de Prevencion ForoDocumento3 páginasEstrategias de Prevencion ForoJulian Andres Cardona100% (1)

- Mapa Conceptual Funciones y Propósito de Los InventariosDocumento1 páginaMapa Conceptual Funciones y Propósito de Los InventariosDavid JimenezAún no hay calificaciones

- Estudio de Caso - Aplicación de Métodos de Valuación de Inventarios. SENADocumento5 páginasEstudio de Caso - Aplicación de Métodos de Valuación de Inventarios. SENAYese NarvaezAún no hay calificaciones

- Estrategias de PrevencionDocumento1 páginaEstrategias de PrevencionAndresEspinosaCastro0% (1)

- Taller Practico-Métodos de Control de InventarioDocumento4 páginasTaller Practico-Métodos de Control de InventarioAdriana Muñoz Lopez100% (3)

- Evidencia de Desempeño Foro Temático Estrategias de Prevención.Documento4 páginasEvidencia de Desempeño Foro Temático Estrategias de Prevención.BLANCA AURORA BLANCO NAJAR50% (2)

- Estudio de Caso Clasificación de InventariosDocumento4 páginasEstudio de Caso Clasificación de InventariosIvänk Müñöz100% (4)

- Evidencia de Conocimiento 3Documento4 páginasEvidencia de Conocimiento 3Ivänk Müñöz100% (2)

- Estudio de Caso - Clasificacion de InventariosDocumento4 páginasEstudio de Caso - Clasificacion de InventariosSusan Varon100% (2)

- Actividad Sena # 3Documento6 páginasActividad Sena # 3JohanitaValencia80% (10)

- Evidencia de Producto Actividad 2Documento4 páginasEvidencia de Producto Actividad 2jhaison94% (16)

- Taller Práctico Métodos Control de InventariosDocumento5 páginasTaller Práctico Métodos Control de InventariosAlejandra Rodríguez0% (1)

- Taller Practico Metodos de Control de InventarioDocumento5 páginasTaller Practico Metodos de Control de Inventariojoan nietoAún no hay calificaciones

- Estudio de Caso Clasificacion de Inventarios - SENADocumento3 páginasEstudio de Caso Clasificacion de Inventarios - SENALeydy Cardenas50% (2)

- McQuin Store Almacena Taladros Eléctricos Que Se Venden MuchoDocumento4 páginasMcQuin Store Almacena Taladros Eléctricos Que Se Venden MuchoAXL ANDRESAún no hay calificaciones

- Actividad# 4 de Administracion y ControlDocumento2 páginasActividad# 4 de Administracion y ControlJuan Camilo Salas MoralewAún no hay calificaciones

- Estudio Caso Clasificación de InventariosDocumento3 páginasEstudio Caso Clasificación de Inventariosandres vidal100% (1)

- Estudio de Caso Act 2Documento3 páginasEstudio de Caso Act 2edinsonAún no hay calificaciones

- Evidencia de Producto Actividad 2 Administracion y Control de InventarioDocumento8 páginasEvidencia de Producto Actividad 2 Administracion y Control de InventarioTernurita D DiosAún no hay calificaciones

- Estudio de Caso. Aplicación de Métodos de Valuación de Inventarios.Documento3 páginasEstudio de Caso. Aplicación de Métodos de Valuación de Inventarios.Josue Jimenez100% (1)

- Taller Práctico - Métodos de Control de Inventario.Documento5 páginasTaller Práctico - Métodos de Control de Inventario.yeimi80% (5)

- Evidencia de Producto Taller Practico Metodos de Control de InventarioDocumento5 páginasEvidencia de Producto Taller Practico Metodos de Control de InventarioWilmar Perez Manjarres100% (1)

- Taller Práctico Métodos de Control de Inventario.Documento5 páginasTaller Práctico Métodos de Control de Inventario.jose narvaezAún no hay calificaciones

- Desarrollo Guía de Aprendizaje AA2 Sena Administracion y Control de InventariosDocumento4 páginasDesarrollo Guía de Aprendizaje AA2 Sena Administracion y Control de InventariosKatherinOrtiz100% (2)

- Escrito Unidad 3. Sistemas de InventariosDocumento4 páginasEscrito Unidad 3. Sistemas de InventariosAndrea Pertuz100% (1)

- MetodoDocumento3 páginasMetodoAnonymous 4KXECI6100% (1)

- Mapa ConceptualDocumento7 páginasMapa ConceptualyeniferAún no hay calificaciones

- Mapa Conceptual Inventarios (Reparado)Documento6 páginasMapa Conceptual Inventarios (Reparado)cheila100% (3)

- Actividad Semana 1 Mapa ConceptualDocumento7 páginasActividad Semana 1 Mapa ConceptualLeidy50% (2)

- Mapa Conceptual Inventario PDFDocumento6 páginasMapa Conceptual Inventario PDFSandy Carreazo CampilloAún no hay calificaciones

- Mapa Conceptual InventariosDocumento7 páginasMapa Conceptual InventariosSthiben VargasAún no hay calificaciones

- Mapa Conceptual InventariosDocumento6 páginasMapa Conceptual InventariosFrancia GonzalezAún no hay calificaciones

- Deber de InventarioDocumento7 páginasDeber de InventarioYayil OrtizAún no hay calificaciones

- Mapa Conceptual InventariosDocumento6 páginasMapa Conceptual InventariosMauricio M SánchezAún no hay calificaciones

- Taller 14 Gaes 5Documento13 páginasTaller 14 Gaes 5Alejandro MartinezAún no hay calificaciones

- El Nacionalismo Mapa ConceptualDocumento2 páginasEl Nacionalismo Mapa ConceptualShirly Saez SotoAún no hay calificaciones

- Donacion Entre Vivos VS Participacion en VidaDocumento3 páginasDonacion Entre Vivos VS Participacion en VidaShirly Saez SotoAún no hay calificaciones

- Revolución IndustrialDocumento3 páginasRevolución IndustrialShirly Saez SotoAún no hay calificaciones

- Cancha de VoleibolDocumento6 páginasCancha de VoleibolShirly Saez SotoAún no hay calificaciones

- f8.p21.Gth Formato Declaracion Inasistencia Alimentaria v2Documento1 páginaf8.p21.Gth Formato Declaracion Inasistencia Alimentaria v2Shirly Saez SotoAún no hay calificaciones

- MODULO DE PEDAGOGIA Y DIDACTICA Unidad 2 y 3Documento8 páginasMODULO DE PEDAGOGIA Y DIDACTICA Unidad 2 y 3Shirly Saez SotoAún no hay calificaciones

- Proyecto Final Maria OchoaDocumento12 páginasProyecto Final Maria OchoaShirly Saez SotoAún no hay calificaciones

- Calculo NikolDocumento23 páginasCalculo NikolShirly Saez SotoAún no hay calificaciones

- Estructura Organizacional Actual de Una Empresa InternacionalDocumento12 páginasEstructura Organizacional Actual de Una Empresa InternacionalShirly Saez SotoAún no hay calificaciones

- Naturales y MatematicaDocumento9 páginasNaturales y MatematicaShirly Saez SotoAún no hay calificaciones

- Planteamiento EstrategicoDocumento11 páginasPlanteamiento EstrategicoShirly Saez SotoAún no hay calificaciones

- Menu de ComidasDocumento1 páginaMenu de ComidasShirly Saez SotoAún no hay calificaciones

- Conflictos Del Dessarrollo, Institucional 1Documento5 páginasConflictos Del Dessarrollo, Institucional 1Shirly Saez SotoAún no hay calificaciones

- Infografia Historia de La Fotografia y La Camara FotograficaDocumento1 páginaInfografia Historia de La Fotografia y La Camara FotograficaShirly Saez Soto50% (2)

- Informe FarmacobotanicaDocumento11 páginasInforme Farmacobotanicakaren raquel MELGAR LAZARO100% (1)

- Especificaciones Tecnicas Caney - UnlockedDocumento9 páginasEspecificaciones Tecnicas Caney - UnlockedYessenia Castaño HerreraAún no hay calificaciones

- Ajuste de Longitud Axial de WangDocumento3 páginasAjuste de Longitud Axial de Wangalyson089Aún no hay calificaciones

- 08 - Ley de InducciónDocumento16 páginas08 - Ley de InducciónKiara CruzAún no hay calificaciones

- Departamentalización Por Función:: FuenteDocumento10 páginasDepartamentalización Por Función:: FuenteMar JaraAún no hay calificaciones

- Inconsciente Colectivo PDF (183 Páginas)Documento2 páginasInconsciente Colectivo PDF (183 Páginas)Marc Roca BOscAún no hay calificaciones

- Proceso de InducciónDocumento36 páginasProceso de InducciónparaquediablossirveAún no hay calificaciones

- Preguntero Privado ViiiDocumento24 páginasPreguntero Privado ViiiEdgar ChayleAún no hay calificaciones

- Infografia Patr - FinalpdfDocumento35 páginasInfografia Patr - FinalpdfMaria PerezAún no hay calificaciones

- Que Es La Tesorería NacionalDocumento7 páginasQue Es La Tesorería NacionalGiovaniMarquez100% (1)

- Manual de Instalacion Cable USBDocumento7 páginasManual de Instalacion Cable USBdanny1977Aún no hay calificaciones

- Metodologia de InvestigacionDocumento3 páginasMetodologia de InvestigacionYOSHIROAún no hay calificaciones

- 08.paz y Salvo - 2021Documento3 páginas08.paz y Salvo - 2021Andrea CortesAún no hay calificaciones

- Metodos Cuantitativos para Los NegociosDocumento204 páginasMetodos Cuantitativos para Los NegociosJuan Pablo Cano Mejia71% (7)

- Metodo DelphiDocumento7 páginasMetodo DelphiDaniela Castiblanco RamirezAún no hay calificaciones

- Empresas EmergentesDocumento11 páginasEmpresas Emergentesyacki rAún no hay calificaciones

- Cuarta Parte de ProyectoDocumento3 páginasCuarta Parte de ProyectoLeonardo Escartin RodríguezAún no hay calificaciones

- 05 - DS 105-2012-PCM Modifican El DS 052-2008Documento2 páginas05 - DS 105-2012-PCM Modifican El DS 052-2008Naty LuqueAún no hay calificaciones

- Villanueva Villanueva PaoloDocumento2 páginasVillanueva Villanueva PaoloPaolo VillanuevaAún no hay calificaciones

- Proyectos Modulares26012018Documento29 páginasProyectos Modulares26012018ABRAHAM LAZAYET RAMIREZ TELLEZAún no hay calificaciones

- Uso Del Servidor TFTPDocumento6 páginasUso Del Servidor TFTPAaron RogersAún no hay calificaciones

- Sexta Práctica Calificada de Mecánica de FluidosDocumento11 páginasSexta Práctica Calificada de Mecánica de FluidosLuz Yda Brito GonzalesAún no hay calificaciones

- Algunas Preguntas de InflaciónDocumento1 páginaAlgunas Preguntas de Inflaciónخورخي لويسAún no hay calificaciones

- Caracterización Termodinámica de Celdas PeltierDocumento7 páginasCaracterización Termodinámica de Celdas PeltierJ Armando Gastelo RoqueAún no hay calificaciones

- Generalidades de La Delegacion en Nayarit de La STPSDocumento12 páginasGeneralidades de La Delegacion en Nayarit de La STPSIng. JuanRaAún no hay calificaciones

- INFORMEnPROCESOnDEnEVALUACIONnACTIVIDADnDEnBIENESTARn 456106ce1335bd2Documento22 páginasINFORMEnPROCESOnDEnEVALUACIONnACTIVIDADnDEnBIENESTARn 456106ce1335bd2Maria ParraAún no hay calificaciones

- Trabajo Final Sobre El Contrato DepositoDocumento15 páginasTrabajo Final Sobre El Contrato DepositoAlejandro Vélez Brenes0% (2)

- Resumen Primer Parcial PDFDocumento11 páginasResumen Primer Parcial PDFJuan Diego Amaya SaenzAún no hay calificaciones

También podría gustarte

- Evidencia de Conomiento 3 Sistemas de InventarioDocumento5 páginasEvidencia de Conomiento 3 Sistemas de Inventariotata1520Aún no hay calificaciones

- Evidencia de Producto Taller Práctico Métodos de Control de InventarioDocumento5 páginasEvidencia de Producto Taller Práctico Métodos de Control de InventarioMadeleinys Polo Ramirez74% (23)

- Mapa Conceptual Funciones y Propositos de Los InventariosDocumento1 páginaMapa Conceptual Funciones y Propositos de Los InventariosKatherinOrtiz78% (32)

- RSE y Modelo PESTEL BancolombiaDocumento40 páginasRSE y Modelo PESTEL BancolombiaOrfiliaAún no hay calificaciones

- Solucion Evidencia 2 SenaDocumento7 páginasSolucion Evidencia 2 SenaWendyxxRodriguexxAún no hay calificaciones

- Identificar Los Modelos y Sistemas de Inventarios Utilizados en Una OrganizaciónDocumento4 páginasIdentificar Los Modelos y Sistemas de Inventarios Utilizados en Una OrganizaciónJacinto CaroAún no hay calificaciones

- Mapa Conceptual Funciones y Propósito de Los Inventarios PDFDocumento1 páginaMapa Conceptual Funciones y Propósito de Los Inventarios PDFIE VARSOVIA75% (16)

- Evidencia de Producto 3 Taller PracticoDocumento3 páginasEvidencia de Producto 3 Taller PracticoYobanna Isabel Gonzalez Oviedo100% (3)

- Mapa Conceptual de InventariosDocumento6 páginasMapa Conceptual de Inventariosjulian12100% (1)

- El Hospital Como OrganizaciónDocumento4 páginasEl Hospital Como OrganizaciónAna Maria JaramilloAún no hay calificaciones

- AA3 Control y Manejo de InventarioDocumento2 páginasAA3 Control y Manejo de InventarioElizabeth Rodriguez Brito67% (6)

- Escrito Sistemas de InventariosDocumento3 páginasEscrito Sistemas de InventariosAndres OrtegaAún no hay calificaciones

- Taller Inventarios 2Documento2 páginasTaller Inventarios 2Tannia Liseth Aya Fuentes100% (2)

- Actividad Clasificacion de Los InventariosDocumento3 páginasActividad Clasificacion de Los Inventariossandrith alvarez0% (1)

- Cuestionario de La Actividad N°3Documento3 páginasCuestionario de La Actividad N°3oscar cordoba50% (6)

- Evidencia Aa1 - Ev 2Documento8 páginasEvidencia Aa1 - Ev 2Maria GaleanoAún no hay calificaciones

- Clasificacion de InventariosDocumento4 páginasClasificacion de InventariosLuz Dary Rubiano0% (1)

- Escrito Sistema de InventarioDocumento2 páginasEscrito Sistema de Inventariojichu pollo100% (1)

- Actividad 3 Evidencias Escrito Sistemas de InventariosDocumento2 páginasActividad 3 Evidencias Escrito Sistemas de InventariosRaimundo Plata AbdalaAún no hay calificaciones

- Taller Practico Metodos de Control de InventariosDocumento4 páginasTaller Practico Metodos de Control de InventariosDiaz Camilo100% (1)

- Actividad de Aprendizaje 1Documento4 páginasActividad de Aprendizaje 1luis guillermo bernal diaz50% (2)

- Evidencia de Producto Estudio de Caso Clasificación de InventariosDocumento3 páginasEvidencia de Producto Estudio de Caso Clasificación de Inventariosanllys saavedra mendozaAún no hay calificaciones

- Taller Práctico - Métodos de Control de Inventario.Documento4 páginasTaller Práctico - Métodos de Control de Inventario.proh BarrancaAún no hay calificaciones

- Caso de Éxito Tecnología para LogísticaDocumento2 páginasCaso de Éxito Tecnología para Logísticaluz amparoAún no hay calificaciones

- Actividad y Taller Semana 1 SenaDocumento6 páginasActividad y Taller Semana 1 SenaRosario RuizAún no hay calificaciones

- Taller Práctico - Métodos de Control de InventarioDocumento5 páginasTaller Práctico - Métodos de Control de InventarioFiorella Amaya NordmannAún no hay calificaciones

- Estudio de Caso Aplicación de Métodos de Valuación de InventariosDocumento3 páginasEstudio de Caso Aplicación de Métodos de Valuación de InventariosDaniel Felipe Jimenez100% (1)

- Estrategias de Prevencion ForoDocumento3 páginasEstrategias de Prevencion ForoJulian Andres Cardona100% (1)

- Mapa Conceptual Funciones y Propósito de Los InventariosDocumento1 páginaMapa Conceptual Funciones y Propósito de Los InventariosDavid JimenezAún no hay calificaciones

- Estudio de Caso - Aplicación de Métodos de Valuación de Inventarios. SENADocumento5 páginasEstudio de Caso - Aplicación de Métodos de Valuación de Inventarios. SENAYese NarvaezAún no hay calificaciones

- Estrategias de PrevencionDocumento1 páginaEstrategias de PrevencionAndresEspinosaCastro0% (1)

- Taller Practico-Métodos de Control de InventarioDocumento4 páginasTaller Practico-Métodos de Control de InventarioAdriana Muñoz Lopez100% (3)

- Evidencia de Desempeño Foro Temático Estrategias de Prevención.Documento4 páginasEvidencia de Desempeño Foro Temático Estrategias de Prevención.BLANCA AURORA BLANCO NAJAR50% (2)

- Estudio de Caso Clasificación de InventariosDocumento4 páginasEstudio de Caso Clasificación de InventariosIvänk Müñöz100% (4)

- Evidencia de Conocimiento 3Documento4 páginasEvidencia de Conocimiento 3Ivänk Müñöz100% (2)

- Estudio de Caso - Clasificacion de InventariosDocumento4 páginasEstudio de Caso - Clasificacion de InventariosSusan Varon100% (2)

- Actividad Sena # 3Documento6 páginasActividad Sena # 3JohanitaValencia80% (10)

- Evidencia de Producto Actividad 2Documento4 páginasEvidencia de Producto Actividad 2jhaison94% (16)

- Taller Práctico Métodos Control de InventariosDocumento5 páginasTaller Práctico Métodos Control de InventariosAlejandra Rodríguez0% (1)

- Taller Practico Metodos de Control de InventarioDocumento5 páginasTaller Practico Metodos de Control de Inventariojoan nietoAún no hay calificaciones

- Estudio de Caso Clasificacion de Inventarios - SENADocumento3 páginasEstudio de Caso Clasificacion de Inventarios - SENALeydy Cardenas50% (2)

- McQuin Store Almacena Taladros Eléctricos Que Se Venden MuchoDocumento4 páginasMcQuin Store Almacena Taladros Eléctricos Que Se Venden MuchoAXL ANDRESAún no hay calificaciones

- Actividad# 4 de Administracion y ControlDocumento2 páginasActividad# 4 de Administracion y ControlJuan Camilo Salas MoralewAún no hay calificaciones

- Estudio Caso Clasificación de InventariosDocumento3 páginasEstudio Caso Clasificación de Inventariosandres vidal100% (1)

- Estudio de Caso Act 2Documento3 páginasEstudio de Caso Act 2edinsonAún no hay calificaciones

- Evidencia de Producto Actividad 2 Administracion y Control de InventarioDocumento8 páginasEvidencia de Producto Actividad 2 Administracion y Control de InventarioTernurita D DiosAún no hay calificaciones

- Estudio de Caso. Aplicación de Métodos de Valuación de Inventarios.Documento3 páginasEstudio de Caso. Aplicación de Métodos de Valuación de Inventarios.Josue Jimenez100% (1)

- Taller Práctico - Métodos de Control de Inventario.Documento5 páginasTaller Práctico - Métodos de Control de Inventario.yeimi80% (5)

- Evidencia de Producto Taller Practico Metodos de Control de InventarioDocumento5 páginasEvidencia de Producto Taller Practico Metodos de Control de InventarioWilmar Perez Manjarres100% (1)

- Taller Práctico Métodos de Control de Inventario.Documento5 páginasTaller Práctico Métodos de Control de Inventario.jose narvaezAún no hay calificaciones

- Desarrollo Guía de Aprendizaje AA2 Sena Administracion y Control de InventariosDocumento4 páginasDesarrollo Guía de Aprendizaje AA2 Sena Administracion y Control de InventariosKatherinOrtiz100% (2)

- Escrito Unidad 3. Sistemas de InventariosDocumento4 páginasEscrito Unidad 3. Sistemas de InventariosAndrea Pertuz100% (1)

- MetodoDocumento3 páginasMetodoAnonymous 4KXECI6100% (1)

- Mapa ConceptualDocumento7 páginasMapa ConceptualyeniferAún no hay calificaciones

- Mapa Conceptual Inventarios (Reparado)Documento6 páginasMapa Conceptual Inventarios (Reparado)cheila100% (3)

- Actividad Semana 1 Mapa ConceptualDocumento7 páginasActividad Semana 1 Mapa ConceptualLeidy50% (2)

- Mapa Conceptual Inventario PDFDocumento6 páginasMapa Conceptual Inventario PDFSandy Carreazo CampilloAún no hay calificaciones

- Mapa Conceptual InventariosDocumento7 páginasMapa Conceptual InventariosSthiben VargasAún no hay calificaciones

- Mapa Conceptual InventariosDocumento6 páginasMapa Conceptual InventariosFrancia GonzalezAún no hay calificaciones

- Deber de InventarioDocumento7 páginasDeber de InventarioYayil OrtizAún no hay calificaciones

- Mapa Conceptual InventariosDocumento6 páginasMapa Conceptual InventariosMauricio M SánchezAún no hay calificaciones

- Taller 14 Gaes 5Documento13 páginasTaller 14 Gaes 5Alejandro MartinezAún no hay calificaciones

- El Nacionalismo Mapa ConceptualDocumento2 páginasEl Nacionalismo Mapa ConceptualShirly Saez SotoAún no hay calificaciones

- Donacion Entre Vivos VS Participacion en VidaDocumento3 páginasDonacion Entre Vivos VS Participacion en VidaShirly Saez SotoAún no hay calificaciones

- Revolución IndustrialDocumento3 páginasRevolución IndustrialShirly Saez SotoAún no hay calificaciones

- Cancha de VoleibolDocumento6 páginasCancha de VoleibolShirly Saez SotoAún no hay calificaciones

- f8.p21.Gth Formato Declaracion Inasistencia Alimentaria v2Documento1 páginaf8.p21.Gth Formato Declaracion Inasistencia Alimentaria v2Shirly Saez SotoAún no hay calificaciones

- MODULO DE PEDAGOGIA Y DIDACTICA Unidad 2 y 3Documento8 páginasMODULO DE PEDAGOGIA Y DIDACTICA Unidad 2 y 3Shirly Saez SotoAún no hay calificaciones

- Proyecto Final Maria OchoaDocumento12 páginasProyecto Final Maria OchoaShirly Saez SotoAún no hay calificaciones

- Calculo NikolDocumento23 páginasCalculo NikolShirly Saez SotoAún no hay calificaciones

- Estructura Organizacional Actual de Una Empresa InternacionalDocumento12 páginasEstructura Organizacional Actual de Una Empresa InternacionalShirly Saez SotoAún no hay calificaciones

- Naturales y MatematicaDocumento9 páginasNaturales y MatematicaShirly Saez SotoAún no hay calificaciones

- Planteamiento EstrategicoDocumento11 páginasPlanteamiento EstrategicoShirly Saez SotoAún no hay calificaciones

- Menu de ComidasDocumento1 páginaMenu de ComidasShirly Saez SotoAún no hay calificaciones

- Conflictos Del Dessarrollo, Institucional 1Documento5 páginasConflictos Del Dessarrollo, Institucional 1Shirly Saez SotoAún no hay calificaciones

- Infografia Historia de La Fotografia y La Camara FotograficaDocumento1 páginaInfografia Historia de La Fotografia y La Camara FotograficaShirly Saez Soto50% (2)

- Informe FarmacobotanicaDocumento11 páginasInforme Farmacobotanicakaren raquel MELGAR LAZARO100% (1)

- Especificaciones Tecnicas Caney - UnlockedDocumento9 páginasEspecificaciones Tecnicas Caney - UnlockedYessenia Castaño HerreraAún no hay calificaciones

- Ajuste de Longitud Axial de WangDocumento3 páginasAjuste de Longitud Axial de Wangalyson089Aún no hay calificaciones

- 08 - Ley de InducciónDocumento16 páginas08 - Ley de InducciónKiara CruzAún no hay calificaciones

- Departamentalización Por Función:: FuenteDocumento10 páginasDepartamentalización Por Función:: FuenteMar JaraAún no hay calificaciones

- Inconsciente Colectivo PDF (183 Páginas)Documento2 páginasInconsciente Colectivo PDF (183 Páginas)Marc Roca BOscAún no hay calificaciones

- Proceso de InducciónDocumento36 páginasProceso de InducciónparaquediablossirveAún no hay calificaciones

- Preguntero Privado ViiiDocumento24 páginasPreguntero Privado ViiiEdgar ChayleAún no hay calificaciones

- Infografia Patr - FinalpdfDocumento35 páginasInfografia Patr - FinalpdfMaria PerezAún no hay calificaciones

- Que Es La Tesorería NacionalDocumento7 páginasQue Es La Tesorería NacionalGiovaniMarquez100% (1)

- Manual de Instalacion Cable USBDocumento7 páginasManual de Instalacion Cable USBdanny1977Aún no hay calificaciones

- Metodologia de InvestigacionDocumento3 páginasMetodologia de InvestigacionYOSHIROAún no hay calificaciones

- 08.paz y Salvo - 2021Documento3 páginas08.paz y Salvo - 2021Andrea CortesAún no hay calificaciones

- Metodos Cuantitativos para Los NegociosDocumento204 páginasMetodos Cuantitativos para Los NegociosJuan Pablo Cano Mejia71% (7)

- Metodo DelphiDocumento7 páginasMetodo DelphiDaniela Castiblanco RamirezAún no hay calificaciones

- Empresas EmergentesDocumento11 páginasEmpresas Emergentesyacki rAún no hay calificaciones

- Cuarta Parte de ProyectoDocumento3 páginasCuarta Parte de ProyectoLeonardo Escartin RodríguezAún no hay calificaciones

- 05 - DS 105-2012-PCM Modifican El DS 052-2008Documento2 páginas05 - DS 105-2012-PCM Modifican El DS 052-2008Naty LuqueAún no hay calificaciones

- Villanueva Villanueva PaoloDocumento2 páginasVillanueva Villanueva PaoloPaolo VillanuevaAún no hay calificaciones

- Proyectos Modulares26012018Documento29 páginasProyectos Modulares26012018ABRAHAM LAZAYET RAMIREZ TELLEZAún no hay calificaciones

- Uso Del Servidor TFTPDocumento6 páginasUso Del Servidor TFTPAaron RogersAún no hay calificaciones

- Sexta Práctica Calificada de Mecánica de FluidosDocumento11 páginasSexta Práctica Calificada de Mecánica de FluidosLuz Yda Brito GonzalesAún no hay calificaciones

- Algunas Preguntas de InflaciónDocumento1 páginaAlgunas Preguntas de Inflaciónخورخي لويسAún no hay calificaciones

- Caracterización Termodinámica de Celdas PeltierDocumento7 páginasCaracterización Termodinámica de Celdas PeltierJ Armando Gastelo RoqueAún no hay calificaciones

- Generalidades de La Delegacion en Nayarit de La STPSDocumento12 páginasGeneralidades de La Delegacion en Nayarit de La STPSIng. JuanRaAún no hay calificaciones

- INFORMEnPROCESOnDEnEVALUACIONnACTIVIDADnDEnBIENESTARn 456106ce1335bd2Documento22 páginasINFORMEnPROCESOnDEnEVALUACIONnACTIVIDADnDEnBIENESTARn 456106ce1335bd2Maria ParraAún no hay calificaciones

- Trabajo Final Sobre El Contrato DepositoDocumento15 páginasTrabajo Final Sobre El Contrato DepositoAlejandro Vélez Brenes0% (2)

- Resumen Primer Parcial PDFDocumento11 páginasResumen Primer Parcial PDFJuan Diego Amaya SaenzAún no hay calificaciones