También podría gustarte

- 5 Estimación de Costos y TiempoDocumento39 páginas5 Estimación de Costos y TiempoRonald ApazaAún no hay calificaciones

- Diapositivas de CS NaturalesDocumento6 páginasDiapositivas de CS NaturalesRonald ApazaAún no hay calificaciones

- Inteligencia de NegociosDocumento11 páginasInteligencia de NegociosRonald ApazaAún no hay calificaciones

- Las 10 Generaciones de La Gestion de CalidadDocumento7 páginasLas 10 Generaciones de La Gestion de CalidadRonald Apaza100% (1)

- Las 10 Generaciones de La Gestion de CalidadDocumento7 páginasLas 10 Generaciones de La Gestion de CalidadRonald Apaza100% (1)

- Came Microeconomía Zeballos Valdivia Luis22Documento3 páginasCame Microeconomía Zeballos Valdivia Luis22Ronald ApazaAún no hay calificaciones

- Funciones Del Clima OrganizacionalDocumento4 páginasFunciones Del Clima OrganizacionalRonald ApazaAún no hay calificaciones

- Webb Richard ActualDocumento5 páginasWebb Richard ActualyauliyacuAún no hay calificaciones

- Formulacion de Proyectos I. Capitulo 1. Origen de Los ProyectosDocumento12 páginasFormulacion de Proyectos I. Capitulo 1. Origen de Los Proyectosدونغو جيانبيريAún no hay calificaciones

- UNIDAD 1 Administración FinancieraDocumento15 páginasUNIDAD 1 Administración FinancieraCamila Cordero VillatoroAún no hay calificaciones

- Mapa Mental Admi.Documento1 páginaMapa Mental Admi.Alexandra Aguilar LeguiaAún no hay calificaciones

- Sesión 9 - Análisis de PatrimonioDocumento46 páginasSesión 9 - Análisis de PatrimonioLorenzo LopezAún no hay calificaciones

- Evidencia Actividad 1: Curso Indicadores Financieros Del SenaDocumento5 páginasEvidencia Actividad 1: Curso Indicadores Financieros Del SenacatalinaAún no hay calificaciones

- Forus PDFDocumento14 páginasForus PDFIgnacioCampusanoCaminondoAún no hay calificaciones

- Actividad 4 Riesgo y Rentabilidad 27.02.2022 RicardoDocumento12 páginasActividad 4 Riesgo y Rentabilidad 27.02.2022 RicardoRicardo Rodríguez RamosAún no hay calificaciones

- Economìa Abierta y Economìa CerradaDocumento2 páginasEconomìa Abierta y Economìa CerradaAnibal Alegre RodriguezAún no hay calificaciones

- RCU 27 1 El Analisis Financiero y Su Importancia en La Gestion de Empresas TuristicasDocumento14 páginasRCU 27 1 El Analisis Financiero y Su Importancia en La Gestion de Empresas TuristicasandreaAún no hay calificaciones

- Federico Aura - 25 Secretos para Las Rquezas y El ExitoDocumento70 páginasFederico Aura - 25 Secretos para Las Rquezas y El ExitoLider_rojo88100% (1)

- Solucion Caso DressenDocumento10 páginasSolucion Caso DressenGneomar Wolfgang von NatzmerAún no hay calificaciones

- Presentación Instrumentos de Renta Variable PDFDocumento24 páginasPresentación Instrumentos de Renta Variable PDFAndrésAún no hay calificaciones

- Constitucion Andesland SacDocumento13 páginasConstitucion Andesland SacLilian LopezAún no hay calificaciones

- Informacion Del Seguro de DepositoDocumento1 páginaInformacion Del Seguro de DepositoHernan Lozano GarzonAún no hay calificaciones

- Tema 4 FinancieraDocumento13 páginasTema 4 FinancieraPedro OntiverosAún no hay calificaciones

- Ajuste de PasivoDocumento16 páginasAjuste de PasivoHNehemias UzAún no hay calificaciones

- Taller 2 Herramientas FinancierasDocumento9 páginasTaller 2 Herramientas FinancierasJuan C. DiazAún no hay calificaciones

- La Globalización y La AdministraciónDocumento13 páginasLa Globalización y La AdministraciónRosa Elena Rico TejonAún no hay calificaciones

- Producto Interno BrutoDocumento2 páginasProducto Interno Brutofernando carreñoAún no hay calificaciones

- Construcciones El CONDORDocumento20 páginasConstrucciones El CONDORStephaniaCaperaAún no hay calificaciones

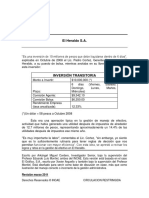

- El Heraldo SADocumento25 páginasEl Heraldo SAPietro Silvestri JironAún no hay calificaciones

- Proyecto FinalDocumento3 páginasProyecto FinalAna María AcostaAún no hay calificaciones

- PREGUNTAS DE REPASO G.F.-Milady Getial-Ipiales.Documento8 páginasPREGUNTAS DE REPASO G.F.-Milady Getial-Ipiales.Milady Johana GetialAún no hay calificaciones

- Bolsa de ShenzhenDocumento3 páginasBolsa de ShenzhenGermanHugoW100% (1)

- Tema 6 Operaciones BancariasDocumento16 páginasTema 6 Operaciones BancariasPerla Picado HernándezAún no hay calificaciones

- Curso Ichimoku FibonacciDocumento43 páginasCurso Ichimoku FibonacciMatias100% (4)

- Caso DuncanDocumento26 páginasCaso DuncanRolando VenturaAún no hay calificaciones

- Cuestionario Capitulo 15Documento5 páginasCuestionario Capitulo 15Vladi B PM100% (1)

- DIA 1 - Desafio de Cero A InversionistaDocumento6 páginasDIA 1 - Desafio de Cero A InversionistaFrancisco PalacoAún no hay calificaciones