También podría gustarte

- Rep Teleclase II Mod IV Conta IIIDocumento10 páginasRep Teleclase II Mod IV Conta IIIjose mendezAún no hay calificaciones

- Contabilidad Tema 4Documento30 páginasContabilidad Tema 4Elena Pérez Lucerón60% (5)

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoDahian Esteffany Romero RiveraAún no hay calificaciones

- Costos HorariosDocumento16 páginasCostos HorariosPedro Ivan Gonzalez0% (1)

- La Caducidad de Hipoteca en El Sistema RegistralDocumento11 páginasLa Caducidad de Hipoteca en El Sistema RegistralIsrael Rios100% (2)

- Parcial Unidad 3 Analisis Financiero AsturiasDocumento6 páginasParcial Unidad 3 Analisis Financiero AsturiasJ. E.85% (20)

- Bases Constitucionales Peru EspañaDocumento21 páginasBases Constitucionales Peru EspañaAlejandro HCAún no hay calificaciones

- A. Memorandum Auditoria Empresa Saga Falabellas.a. (Autoguardado)Documento69 páginasA. Memorandum Auditoria Empresa Saga Falabellas.a. (Autoguardado)Alejandro HC50% (4)

- Triptico Del EstomagoDocumento2 páginasTriptico Del EstomagoAlejandro HCAún no hay calificaciones

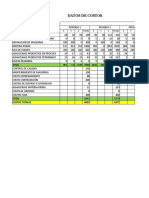

- Datos de SimproDocumento22 páginasDatos de SimproAlejandro HCAún no hay calificaciones

- Exposicion SimdefDocumento9 páginasExposicion SimdefAlejandro HCAún no hay calificaciones

- Presupuesto de Gasto FinalDocumento35 páginasPresupuesto de Gasto FinalAlejandro HCAún no hay calificaciones

- Referencias BibliograficasDocumento3 páginasReferencias BibliograficasAlejandro HCAún no hay calificaciones

- Auditoría de GestiónDocumento20 páginasAuditoría de GestiónAlejandro HCAún no hay calificaciones

- CostosDocumento8 páginasCostosAlejandro HCAún no hay calificaciones

- Rotulo para La Exposicion Del EnsayoDocumento3 páginasRotulo para La Exposicion Del EnsayoAlejandro HCAún no hay calificaciones

- Resumen Examen Final EconomiaDocumento30 páginasResumen Examen Final EconomiaValentin CollarAún no hay calificaciones

- Trabajo Dº BancarioDocumento25 páginasTrabajo Dº Bancarioerick ivan moraga rojasAún no hay calificaciones

- VA21 Tarifas Impuesto Cedula General y PensionesDocumento77 páginasVA21 Tarifas Impuesto Cedula General y Pensioneslucyfloresrios4582Aún no hay calificaciones

- Continua 2 PresupuestoDocumento12 páginasContinua 2 PresupuestoAlexanderCabelloSuarezAún no hay calificaciones

- Resultados de Supervision de SBS A Sistema CoopacDocumento47 páginasResultados de Supervision de SBS A Sistema CoopacOSCAR JUNIOR CAIRO PAREDESAún no hay calificaciones

- APUNTESMKFRTEMA5Documento7 páginasAPUNTESMKFRTEMA5aminaAún no hay calificaciones

- Ebook Introduccion Al Mundo CriptoDocumento52 páginasEbook Introduccion Al Mundo CriptoDiego GarciaAún no hay calificaciones

- Banco Internacional de Reconstrucción y FomentoDocumento4 páginasBanco Internacional de Reconstrucción y FomentoMicky Donal CahuanaAún no hay calificaciones

- CuestionarioDocumento2 páginasCuestionarioLissandro GarciaAún no hay calificaciones

- Actividad 2 Unidad 5Documento2 páginasActividad 2 Unidad 5CONSUELO CONSUELO ADAMES LORENZOAún no hay calificaciones

- Indicadores de LiquidezDocumento11 páginasIndicadores de LiquidezsdsdsAún no hay calificaciones

- TrabajoDocumento17 páginasTrabajoLeymi Antezana LlanosAún no hay calificaciones

- Respuesta A Pregunta DinamizadoraDocumento4 páginasRespuesta A Pregunta DinamizadoraCamilo Mena Serna100% (1)

- Esquema Letras NegociaciónDocumento1 páginaEsquema Letras NegociaciónAndrea LopezAún no hay calificaciones

- Taller 2 OriDocumento161 páginasTaller 2 OriDiego QuiinteroAún no hay calificaciones

- Formulario Vinculación Superior 66UVR Persona NaturalDocumento9 páginasFormulario Vinculación Superior 66UVR Persona Naturalligia mayorga pradaAún no hay calificaciones

- Evidencia 1Documento5 páginasEvidencia 1MGC OFFICIALAún no hay calificaciones

- Taller Desarrollo TransorganizacionalDocumento13 páginasTaller Desarrollo TransorganizacionalMaicol Smit Castañeda SierraAún no hay calificaciones

- FinanzasDocumento101 páginasFinanzasFelipe OliverosAún no hay calificaciones

- Bonatti - Martin Ferlaino Guía de Trabajos PrácticosDocumento44 páginasBonatti - Martin Ferlaino Guía de Trabajos PrácticosJuli RicchettiAún no hay calificaciones

- Primer ParcialDocumento10 páginasPrimer ParcialIngrid RodasAún no hay calificaciones

- AF 2 - Solución Caso Empresa ABCDocumento13 páginasAF 2 - Solución Caso Empresa ABCPaolo RonaldoAún no hay calificaciones

- Resumen Ejecutivo Inf. #05 2019 Ope IdhDocumento2 páginasResumen Ejecutivo Inf. #05 2019 Ope IdhRuben Mansilla SilvaAún no hay calificaciones