También podría gustarte

- Apuntes 1 INFERENCIADocumento30 páginasApuntes 1 INFERENCIAJuan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- Nic 16Documento2 páginasNic 16Juan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- Resumen Nic 1Documento2 páginasResumen Nic 1Juan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- Nic 36 DeterioroDocumento13 páginasNic 36 DeterioroJuan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- Matriz RiesgoDocumento6 páginasMatriz RiesgoJuan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- Analisis de Series de Tiempo U ChileDocumento52 páginasAnalisis de Series de Tiempo U ChilePedro Mauricio Fajardo AyalaAún no hay calificaciones

- Mercado de Capital Del Reino UnidoDocumento10 páginasMercado de Capital Del Reino UnidoJuan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- Anexo 9 Informe de AuditoriaDocumento8 páginasAnexo 9 Informe de AuditoriaaimeeeeeeeAún no hay calificaciones

- 1.2) Naga - 63Documento12 páginas1.2) Naga - 63Daniela Covarrubias GuerreroAún no hay calificaciones

- Ejemplos de facturASDocumento1 páginaEjemplos de facturASJuan Luis Eduardo Ortega Montecino100% (1)

- TAREA MetodosDocumento3 páginasTAREA MetodosJuan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- Guía de Estudio para MicroeconomíaDocumento4 páginasGuía de Estudio para MicroeconomíaJuan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- ErpDocumento8 páginasErpJuan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- Corrupción en ChileDocumento1 páginaCorrupción en ChileJuan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- El Arte de La Guerra ResumenDocumento8 páginasEl Arte de La Guerra ResumenJuan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- El Arte de La Guerra TrabajoDocumento8 páginasEl Arte de La Guerra TrabajoJuan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- El Arte de La Guerra ResumenDocumento8 páginasEl Arte de La Guerra ResumenJuan Luis Eduardo Ortega MontecinoAún no hay calificaciones

- Unidad 1 Introducción A La Auditoría AdministrativaDocumento75 páginasUnidad 1 Introducción A La Auditoría AdministrativaMaria Belen Moreira MendozaAún no hay calificaciones

- Auditoria y ControlDocumento10 páginasAuditoria y ControlainsAún no hay calificaciones

- Nia 560 Hechos Posteriores Al CierreDocumento3 páginasNia 560 Hechos Posteriores Al CierreJACKELINE MIREIRA CHACON QUIÑONEZAún no hay calificaciones

- Monografia Integrador Ii Tea 3Documento35 páginasMonografia Integrador Ii Tea 3Juan Ortiz HuachacaAún no hay calificaciones

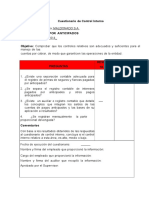

- Cuestionario de Control InternoDocumento5 páginasCuestionario de Control Internohugo50% (2)

- GLOSARIODocumento3 páginasGLOSARIOMarle Rocio BARRERA TOLOSAAún no hay calificaciones

- Cuestionario 1Documento4 páginasCuestionario 1neluska159Aún no hay calificaciones

- Nia 920Documento9 páginasNia 920JORGE MARIO AVILA TRUJILLOAún no hay calificaciones

- Historia y Evolución de La AuditoriaDocumento5 páginasHistoria y Evolución de La AuditoriaGerardo GarciaAún no hay calificaciones

- Riesgo AudiDocumento18 páginasRiesgo AudiJhon VilcaAún no hay calificaciones

- +++3. Check List - ModeloDocumento8 páginas+++3. Check List - ModeloAlex RiveraAún no hay calificaciones

- Grupo #2 - Riesgo Inherente y Riesgo de Control - Auditoria IiDocumento9 páginasGrupo #2 - Riesgo Inherente y Riesgo de Control - Auditoria IiJordan Alberto Benavides CirinoAún no hay calificaciones

- Control Interno IntroduccionDocumento2 páginasControl Interno IntroduccionWilm Agip Cedano Varsallo0% (1)

- Hallazgo de AuditoriaDocumento14 páginasHallazgo de AuditoriaMijael CuevaAún no hay calificaciones

- Temario para El Parcial de Introduccion A La AuditoriaDocumento4 páginasTemario para El Parcial de Introduccion A La AuditoriaMartha JiménezAún no hay calificaciones

- Deberes de Contador Público Con Su ClienteDocumento8 páginasDeberes de Contador Público Con Su Clienteines rengelAún no hay calificaciones

- Auditoria Tributaria PDFDocumento33 páginasAuditoria Tributaria PDFDelia Lopez QAún no hay calificaciones

- Tarea 6 AuditDocumento8 páginasTarea 6 AuditglorisselAún no hay calificaciones

- Hallazgos Contraloría ESE Salud - D-0669 Infofinal GRI ESE Salud PereiraDocumento57 páginasHallazgos Contraloría ESE Salud - D-0669 Infofinal GRI ESE Salud PereiraEl Expreso PeriódicoAún no hay calificaciones

- Aspectos Éticos en La Auditoría en Salud PDFDocumento5 páginasAspectos Éticos en La Auditoría en Salud PDFisvan8osmar8f8liz8g8Aún no hay calificaciones

- Dialnet CuestionariosSobreControlInterno 43867Documento8 páginasDialnet CuestionariosSobreControlInterno 43867Edinzon Rivera DuranAún no hay calificaciones

- Procedimientos, Tecnicas de AuditoriaDocumento45 páginasProcedimientos, Tecnicas de Auditoriajpgaldio88% (8)

- Responsabilidad Profesional y Legal Del AuditorDocumento130 páginasResponsabilidad Profesional y Legal Del AuditorjulioAún no hay calificaciones

- Criterios de Evaluacion de AuditorDocumento2 páginasCriterios de Evaluacion de AuditorJesus100% (1)

- Elementos de La Auditoria Aduanera y TributariaDocumento7 páginasElementos de La Auditoria Aduanera y Tributariaestefany caceres50% (2)

- Los Papeles de TrabajoDocumento10 páginasLos Papeles de TrabajoNiurka VenturaAún no hay calificaciones

- Last M. D y J UphecDocumento68 páginasLast M. D y J UphecSony CAún no hay calificaciones

- Cuestionario de Nias Examen FinalDocumento5 páginasCuestionario de Nias Examen FinalTomasaAún no hay calificaciones

- Ensayo Nia 260 TerminadaDocumento4 páginasEnsayo Nia 260 Terminadavanessa ortiz islasAún no hay calificaciones

- Nia 402Documento3 páginasNia 402HERBER YOBANI MIRANDA ALONZOAún no hay calificaciones