También podría gustarte

- Artículo 143º MonografiaDocumento14 páginasArtículo 143º MonografiaMarle MluqueAún no hay calificaciones

- Ejercicio 3 WordDocumento1 páginaEjercicio 3 WordMarle MluqueAún no hay calificaciones

- Marca de Agua Texto 2Documento1 páginaMarca de Agua Texto 2Marle MluqueAún no hay calificaciones

- Intruduccion RRHH GubernamentalDocumento28 páginasIntruduccion RRHH GubernamentalMarle MluqueAún no hay calificaciones

- El Poblamiento Del Espacio Que Hoy Llamamos Perú Está Estrechamente Relacionado A La Causa Global Del Poblamiento AmericanoDocumento1 páginaEl Poblamiento Del Espacio Que Hoy Llamamos Perú Está Estrechamente Relacionado A La Causa Global Del Poblamiento AmericanoMarle MluqueAún no hay calificaciones

- CRONOGRAMA DE ACTIVIDADES Ejercicio 4Documento1 páginaCRONOGRAMA DE ACTIVIDADES Ejercicio 4Marle MluqueAún no hay calificaciones

- El Poblamiento Del Espacio Que Hoy Llamamos Perú Está Estrechamente Relacionado A La Causa Global Del Poblamiento AmericanoDocumento1 páginaEl Poblamiento Del Espacio Que Hoy Llamamos Perú Está Estrechamente Relacionado A La Causa Global Del Poblamiento AmericanoMarle MluqueAún no hay calificaciones

- Columnas y Letras CapitalDocumento6 páginasColumnas y Letras CapitalMarle MluqueAún no hay calificaciones

- Desarrollar Un Algoritmo Que Permita Hacer Un Avión Con Una Hoja de PapelDocumento1 páginaDesarrollar Un Algoritmo Que Permita Hacer Un Avión Con Una Hoja de PapelMarle MluqueAún no hay calificaciones

- Memo Ejercicio 3Documento1 páginaMemo Ejercicio 3Marle MluqueAún no hay calificaciones

- Doc1 EJERCICIO 3 Y 4 COLUMNASDocumento1 páginaDoc1 EJERCICIO 3 Y 4 COLUMNASMarle MluqueAún no hay calificaciones

- S11 Tarea-1Documento87 páginasS11 Tarea-1Xiomara MerinoAún no hay calificaciones

- Universidad Tecnológica de Honduras: Clase: Control de CalidadDocumento17 páginasUniversidad Tecnológica de Honduras: Clase: Control de CalidaderikAún no hay calificaciones

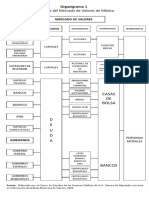

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Cuenta 10Documento5 páginasCuenta 10alissonAún no hay calificaciones

- Guía Fundamentos Del Marketing DigitalDocumento24 páginasGuía Fundamentos Del Marketing DigitalunidaddeconsultorialdaAún no hay calificaciones

- Modelo - Memoria Tecnica Del Proyecto A Realizar: Razon SocialDocumento2 páginasModelo - Memoria Tecnica Del Proyecto A Realizar: Razon SocialJulio Cesar Huillca BravoAún no hay calificaciones

- Aduana Principal de La Guaira - HistoriaDocumento38 páginasAduana Principal de La Guaira - HistoriaJhoanAparicioAún no hay calificaciones

- Conceptos Basicos Del TrabajoDocumento14 páginasConceptos Basicos Del TrabajoAlejandra IsazaAún no hay calificaciones

- Bases Teoricas de La ContabilidadDocumento15 páginasBases Teoricas de La ContabilidadLigia Neidalis Leon SotilloAún no hay calificaciones

- Arrendamiento FinancieroDocumento13 páginasArrendamiento FinancieroHenry Miguel Vega MenaAún no hay calificaciones

- Semana 5 - Analisis Economico Financieras 2022Documento21 páginasSemana 5 - Analisis Economico Financieras 2022Nathaly Cuba VargasAún no hay calificaciones

- Cerveceria Artesanal - 2Documento13 páginasCerveceria Artesanal - 2Alondra OrtegaAún no hay calificaciones

- Ejercicio 2,3 Gestión de OperacionesDocumento9 páginasEjercicio 2,3 Gestión de OperacionesoswaldoAún no hay calificaciones

- AlmacenDocumento319 páginasAlmacenMarbellis VelasquezAún no hay calificaciones

- 2.1. El Producto y El Marketing Internacional II UnidadDocumento26 páginas2.1. El Producto y El Marketing Internacional II UnidadGonzalo Ccopa EstradaAún no hay calificaciones

- Unidad IvDocumento33 páginasUnidad IvRodrigo MaiguaAún no hay calificaciones

- Auditoria de Inversiones y Activos DiferidosDocumento11 páginasAuditoria de Inversiones y Activos Diferidosrossy lunaAún no hay calificaciones

- Cabina Champi Claudia Kaina - TesinaDocumento14 páginasCabina Champi Claudia Kaina - TesinaDilanReyAlvarezAún no hay calificaciones

- Caso Integrador (Mercadotecnia)Documento29 páginasCaso Integrador (Mercadotecnia)Carlos Cornejo SaucedoAún no hay calificaciones

- Sesión 1-6Documento18 páginasSesión 1-6Rafael Castro MalarinAún no hay calificaciones

- Triangulo EstrategicoDocumento4 páginasTriangulo EstrategicomemogenesAún no hay calificaciones

- Microeconomía PDFDocumento97 páginasMicroeconomía PDFnestor100% (2)

- Asignacion 4 - Org Industrial - Junio 2020 PDFDocumento3 páginasAsignacion 4 - Org Industrial - Junio 2020 PDFPiano CruzAún no hay calificaciones

- Tarea 1 ContabilidadDocumento13 páginasTarea 1 ContabilidadAmin GarciaAún no hay calificaciones

- MPN U1 Act1 1er Grado ICUDocumento13 páginasMPN U1 Act1 1er Grado ICULupis Colín MonroyAún no hay calificaciones

- Tarea 2 - Estado de Flujo de Efectivo - Juan Huamani U20238521Documento1 páginaTarea 2 - Estado de Flujo de Efectivo - Juan Huamani U20238521Juan HuamaniAún no hay calificaciones

- 10 Fases Proceso Selección Efectivo 2022.Documento2 páginas10 Fases Proceso Selección Efectivo 2022.Jhon Pedro Chire ArratiaAún no hay calificaciones

- GALLETAS (Costos)Documento8 páginasGALLETAS (Costos)felix beleñoAún no hay calificaciones

- Relación Entre Diagnóstico Organizacional y Diseño Organizacional.Documento2 páginasRelación Entre Diagnóstico Organizacional y Diseño Organizacional.Alan Chávez25% (4)

- Diapositivas Ventaja Competitiva FinalDocumento10 páginasDiapositivas Ventaja Competitiva Finaldocente_utmachAún no hay calificaciones