También podría gustarte

- Revisor fiscal obligatorio 2023Documento3 páginasRevisor fiscal obligatorio 2023manuela zuluagaAún no hay calificaciones

- Carta Cesion de Contrato CLARODocumento1 páginaCarta Cesion de Contrato CLAROpatricia contrerasAún no hay calificaciones

- Balance Inicial Transcivil L.S SasDocumento2 páginasBalance Inicial Transcivil L.S Saskarol villamilAún no hay calificaciones

- Declaración anual de impuestos sobre sueldos y salarios 2022Documento1 páginaDeclaración anual de impuestos sobre sueldos y salarios 2022Jose Manuel Garcia AlcarazAún no hay calificaciones

- Rotulo de AzDocumento7 páginasRotulo de AzcarmenAún no hay calificaciones

- Ot-F-04 Formato Solicitud Nomenclatura - EstratificacionDocumento1 páginaOt-F-04 Formato Solicitud Nomenclatura - EstratificacionMike MaxxAún no hay calificaciones

- Esquema Liquidación de AforoDocumento1 páginaEsquema Liquidación de AforoAlexandra M. Camargo TorresAún no hay calificaciones

- Carta Informacion DianDocumento1 páginaCarta Informacion Dianjohana100% (1)

- Carta de Ayuda Al H. ConsistorioDocumento1 páginaCarta de Ayuda Al H. ConsistorioGabriel MartinezAún no hay calificaciones

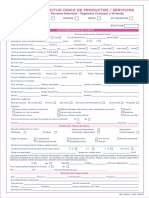

- Solicitud Unica de Productos Servicios Personas Nat. Seg Consumo ViviendaDocumento7 páginasSolicitud Unica de Productos Servicios Personas Nat. Seg Consumo ViviendaRafael de la TorreAún no hay calificaciones

- D) Ejemplo de Balance o Estado de Situación de Persona Natural Con Su Respectivo InformeDocumento2 páginasD) Ejemplo de Balance o Estado de Situación de Persona Natural Con Su Respectivo InformeMARS992100% (1)

- Documentos requeridos para el perfeccionamiento de leasing en BogotáDocumento1 páginaDocumentos requeridos para el perfeccionamiento de leasing en BogotáSpeedCubingBtaAún no hay calificaciones

- Cobro de servicio de grúa por $90.000Documento2 páginasCobro de servicio de grúa por $90.000Cristian LadinoAún no hay calificaciones

- Certificado de Uso de Suelo AmpliadoDocumento8 páginasCertificado de Uso de Suelo AmpliadoJuan JiménezAún no hay calificaciones

- Plan de Arbitrio Del Municipio de ManaguaDocumento19 páginasPlan de Arbitrio Del Municipio de ManaguaHary LopezAún no hay calificaciones

- Ejes Temáticos UGPPDocumento118 páginasEjes Temáticos UGPPJuanga Jiménez0% (1)

- RIT-Establecimientos de ComercioDocumento2 páginasRIT-Establecimientos de ComercioKroixJohanAún no hay calificaciones

- Invitación a ceremonia religiosaDocumento4 páginasInvitación a ceremonia religiosajailinderAún no hay calificaciones

- Apoyo empleo formal programa certificación empresaDocumento1 páginaApoyo empleo formal programa certificación empresagerencia100% (1)

- Juzgado Nacional de 1ra Instancia Del Trabajo Nro. 16: Poder Judicial de La NaciónDocumento1 páginaJuzgado Nacional de 1ra Instancia Del Trabajo Nro. 16: Poder Judicial de La NaciónMarcos Bruno AmalfitanoAún no hay calificaciones

- Comprobante de AperturaDocumento29 páginasComprobante de AperturaAngiev Paola GómezAún no hay calificaciones

- Examen IV DesarolladoDocumento3 páginasExamen IV DesarolladoJavier Vásquez GarcíaAún no hay calificaciones

- 1.-Ccio Avesco-14-Feb-2019Documento19 páginas1.-Ccio Avesco-14-Feb-2019Papeleria ERAún no hay calificaciones

- Certificado de ingresos y retenciones 2020Documento2 páginasCertificado de ingresos y retenciones 2020Blanca Salamanca0% (1)

- IR Asalariado Salario Variable y Periodo IncompletoDocumento1 páginaIR Asalariado Salario Variable y Periodo IncompletoPaul Joshua Garcia Fischer100% (1)

- Origen Del Derecho Colectivo Del TrabajoDocumento3 páginasOrigen Del Derecho Colectivo Del Trabajomaryori palomino castilloAún no hay calificaciones

- Carta Aviso 30 Dias - CascadaDocumento2 páginasCarta Aviso 30 Dias - CascadaAngie Suares100% (1)

- CONFIRMACIONDocumento7 páginasCONFIRMACIONAnalia MamaniAún no hay calificaciones

- Manuela Zapata EcheverriDocumento3 páginasManuela Zapata EcheverriManuela ZapataAún no hay calificaciones

- Puc ComerciantesDocumento19 páginasPuc ComerciantesafaleduAún no hay calificaciones

- Taller - La Empresa Como Problema EcologicoDocumento2 páginasTaller - La Empresa Como Problema Ecologicokevin ReyesAún no hay calificaciones

- Superintendencia Financiera de ColombiaDocumento4 páginasSuperintendencia Financiera de ColombiaDaniel ÁvilaAún no hay calificaciones

- CDP para suministro de puerta metálica en IE Simón BolívarDocumento2 páginasCDP para suministro de puerta metálica en IE Simón BolívarFernando GomezAún no hay calificaciones

- Decreto Por El Cual Se Designa Personero EncargadoDocumento6 páginasDecreto Por El Cual Se Designa Personero EncargadoZonaceroAún no hay calificaciones

- Prueba Auxiliar ContableDocumento3 páginasPrueba Auxiliar ContableDIRECCION CALIDAD Y CONTROLAún no hay calificaciones

- CARTILLA-EXOGENA-ICB-2024-1.0-1Documento165 páginasCARTILLA-EXOGENA-ICB-2024-1.0-1CONTABILIDAD NATURAL Y CONCRETOAún no hay calificaciones

- Constancia salario técnico limpieza O&MDocumento1 páginaConstancia salario técnico limpieza O&MJosueJuárezAún no hay calificaciones

- Plan de Desarollo Municipal Malaga 2016 2019Documento487 páginasPlan de Desarollo Municipal Malaga 2016 2019Luis Orlando SerranoAún no hay calificaciones

- Certificado Idoneidad Operador - Jhon VargasDocumento1 páginaCertificado Idoneidad Operador - Jhon VargasJuan Carlos Moncada PáezAún no hay calificaciones

- ComprobanteNominaDocumento12 páginasComprobanteNominaluis gutierrezAún no hay calificaciones

- LAYOUT BBVA INTERBANCARIO Sin MacrosDocumento7 páginasLAYOUT BBVA INTERBANCARIO Sin MacrosSistemas Grupo EstrategiaAún no hay calificaciones

- Lecturas Eucaristía Unción de EnfermosDocumento2 páginasLecturas Eucaristía Unción de Enfermosjohn silvaAún no hay calificaciones

- Acta de Asamblea de Intencion de Transformacion de S.A. A S.A.S.Documento3 páginasActa de Asamblea de Intencion de Transformacion de S.A. A S.A.S.William Rodríguez100% (2)

- Contrato almacenamiento serviciosDocumento5 páginasContrato almacenamiento serviciosEnrique Minness100% (1)

- Formato Propuesta ContableDocumento3 páginasFormato Propuesta ContableValeska Denisse Towers UrrutiaAún no hay calificaciones

- Carta Provinciales Respuesta Monseñor Ricardo V2.1Documento29 páginasCarta Provinciales Respuesta Monseñor Ricardo V2.1tita.di2020Aún no hay calificaciones

- Propuesta de Prestacion de Servicios ConDocumento2 páginasPropuesta de Prestacion de Servicios Conjhonson estih narvaez muñozAún no hay calificaciones

- CesantiasDocumento4 páginasCesantiasJuan Carlos BejaranoAún no hay calificaciones

- Certificado ReteIca PDFDocumento1 páginaCertificado ReteIca PDFJulieth Garcia0% (1)

- Modelo Balance Persona NaturalDocumento4 páginasModelo Balance Persona NaturalEnma Lourdes Celis0% (1)

- Ejemplo Licencia SanitariaDocumento1 páginaEjemplo Licencia Sanitarianicolas toncelAún no hay calificaciones

- Diapositivas Ley 454 de 1998Documento31 páginasDiapositivas Ley 454 de 1998Leyder Joseph MartínezAún no hay calificaciones

- Recurso de reposición ante la Superintendencia de Servicios Públicos por cobro injustificadoDocumento12 páginasRecurso de reposición ante la Superintendencia de Servicios Públicos por cobro injustificadoGUILLERMO JIMENEZ0% (1)

- ModeloDerechoPeticiónMinEnergíaDocumento1 páginaModeloDerechoPeticiónMinEnergíaAndrés Sebastián Peñaloza GarcíaAún no hay calificaciones

- Cantos para La MisaDocumento2 páginasCantos para La MisaAnonymous QMFQJ8wAún no hay calificaciones

- Guía Práctica de Consolidación de Estados Financieros (2a. Ed.)Documento74 páginasGuía Práctica de Consolidación de Estados Financieros (2a. Ed.)DARWIN JOSÉ CASANOVA RODRIGUEZ67% (6)

- Impuestos a las ganancias NIC 12Documento49 páginasImpuestos a las ganancias NIC 12vic1601100% (6)

- 6.-CGR.-Informe Ejecutivo - Inversión Pública PDFDocumento150 páginas6.-CGR.-Informe Ejecutivo - Inversión Pública PDFwesdi_91Aún no hay calificaciones

- Nicsp 40-Combinaciones Del Sector Público: ReconocimientoDocumento241 páginasNicsp 40-Combinaciones Del Sector Público: ReconocimientoMZ TECHAún no hay calificaciones

- Manual procedimientos DCyFDocumento104 páginasManual procedimientos DCyFJavier Andrés Acevedo García100% (1)

- Acta Notarial de SobrevivenciaDocumento4 páginasActa Notarial de SobrevivenciaCanequi KakumenAún no hay calificaciones

- GarciaRosasDaniaPaola DEdefDocumento2 páginasGarciaRosasDaniaPaola DEdefDANIA PAOLA GARCIA ROSASAún no hay calificaciones

- Patricio Contreras y Montecinos Egon - Democracia y Participación CiudadanaDocumento13 páginasPatricio Contreras y Montecinos Egon - Democracia y Participación CiudadanaCecilia SalgadoAún no hay calificaciones

- Ordenanza Metropolitana #404Documento69 páginasOrdenanza Metropolitana #404Steven MolinaAún no hay calificaciones

- Supuestos Teorico Practicos Auxiliar Administrativo de Las Corporaciones Locales PDFDocumento373 páginasSupuestos Teorico Practicos Auxiliar Administrativo de Las Corporaciones Locales PDFjmhuertagarcia100% (1)

- Consideraciones Generales Dip 1Documento12 páginasConsideraciones Generales Dip 1Odalys GarcíaAún no hay calificaciones

- Materia Civil IIDocumento69 páginasMateria Civil IIFran CubillosAún no hay calificaciones

- Constitución sociedad mercantil Distribuidora Reyes TDocumento9 páginasConstitución sociedad mercantil Distribuidora Reyes TDayanara GuzmánAún no hay calificaciones

- Acción de protección contra la omisión de notificación de títulos de crédito por contribución especial de mejoras en AzoguesDocumento46 páginasAcción de protección contra la omisión de notificación de títulos de crédito por contribución especial de mejoras en AzoguesLuis Alberto Buñay SacotoAún no hay calificaciones

- Suspension de Audiencia de Medidas CautelaresDocumento13 páginasSuspension de Audiencia de Medidas CautelaresJOSE ANGEL CHURQUI VARGASAún no hay calificaciones

- Diseño Curricular de Segundo Ciclo Nivel Primario A4Documento535 páginasDiseño Curricular de Segundo Ciclo Nivel Primario A4Sissi Amelie0% (1)

- Amedeo Bertolo Poder, Autoridad, Dominio Una Propuesta de DefiniciónDocumento21 páginasAmedeo Bertolo Poder, Autoridad, Dominio Una Propuesta de DefiniciónÁlvaro BustamanteAún no hay calificaciones

- Derecho Penal en Venezuela - Jose AlmaoDocumento13 páginasDerecho Penal en Venezuela - Jose AlmaomariangelcgAún no hay calificaciones

- El Hombre Moderno.Documento7 páginasEl Hombre Moderno.Alberto Sánchez Estrada0% (1)

- Directores Ponal Tomo IIDocumento147 páginasDirectores Ponal Tomo IIdicris PAún no hay calificaciones

- Exp. N.° 01735-2010-Pa-TcDocumento8 páginasExp. N.° 01735-2010-Pa-TcGary Daniels AAún no hay calificaciones

- Camara de ComercioDocumento6 páginasCamara de ComercioYeferson AmayaAún no hay calificaciones

- Permisos LaboralesDocumento4 páginasPermisos LaboralesLim ArrietaAún no hay calificaciones

- APERSONAMIENTODocumento1 páginaAPERSONAMIENTOJuan Ferrer FernandezAún no hay calificaciones

- Carta de Sustentacion de TrabajoDocumento3 páginasCarta de Sustentacion de TrabajoSandra MilenaAún no hay calificaciones

- Modelo Fuero Civil Nación Escrito Perito Psicologa Fija Fecha de Examen PericialDocumento1 páginaModelo Fuero Civil Nación Escrito Perito Psicologa Fija Fecha de Examen PericialBarby ClashAún no hay calificaciones

- Contrato de intermediación inmobiliariaDocumento6 páginasContrato de intermediación inmobiliariaYajayra MeraAún no hay calificaciones

- CORRECCIÓN DE REGISTRO CIVIL DE NACIMIENTO - Tribunal confirma sentencia que niega corrección de fecha de nacimiento por falta de pruebasDocumento13 páginasCORRECCIÓN DE REGISTRO CIVIL DE NACIMIENTO - Tribunal confirma sentencia que niega corrección de fecha de nacimiento por falta de pruebasJhon AcostaAún no hay calificaciones

- Diapositivas Ley 29571Documento15 páginasDiapositivas Ley 29571Michael John Solier Cajahuanca100% (1)

- Medios Audiovisuales Sucesion1Documento9 páginasMedios Audiovisuales Sucesion1Miguelangus MeridaAún no hay calificaciones

- Teoría de hechos cumplidos y prescripción adquisitivaDocumento1 páginaTeoría de hechos cumplidos y prescripción adquisitivaMarggie MIAún no hay calificaciones

- Guión Juicio OralDocumento11 páginasGuión Juicio OralJoss MariacaAún no hay calificaciones

- Dictamen E37908N20 CGR: Big DataDocumento3 páginasDictamen E37908N20 CGR: Big DataCooperativa.cl100% (1)

- ApelacionDocumento2 páginasApelacionManuel De la sottaAún no hay calificaciones

- Sui Iuris y Alieni Iuris DERECHO ROMANODocumento15 páginasSui Iuris y Alieni Iuris DERECHO ROMANOluarAún no hay calificaciones