También podría gustarte

- RD-232 Paternidad PDFDocumento2 páginasRD-232 Paternidad PDFPedro Karlo García0% (3)

- U01 Sol 001Documento15 páginasU01 Sol 001Sara González0% (1)

- Contrato Alquiler MOTODocumento2 páginasContrato Alquiler MOTOGenesis AvilaAún no hay calificaciones

- Ffergo 4Documento3 páginasFfergo 4Karelin CasadiegoAún no hay calificaciones

- Derecho Comercial LPDocumento1 páginaDerecho Comercial LPKarelin CasadiegoAún no hay calificaciones

- Derco LDocumento6 páginasDerco LKarelin CasadiegoAún no hay calificaciones

- Reco 3Documento12 páginasReco 3Karelin CasadiegoAún no hay calificaciones

- Derco 3Documento9 páginasDerco 3Karelin CasadiegoAún no hay calificaciones

- Febrero 27 de 2018 - Derecho Comercial IDocumento4 páginasFebrero 27 de 2018 - Derecho Comercial IKarelin CasadiegoAún no hay calificaciones

- GoblecioDocumento3 páginasGoblecioKarelin CasadiegoAún no hay calificaciones

- 3.1.los Contratos Coligados La Clausura Penal y El Argumento Contra Proferentem PDFDocumento28 páginas3.1.los Contratos Coligados La Clausura Penal y El Argumento Contra Proferentem PDFVíctor GutiérrezAún no hay calificaciones

- ComercioDocumento2 páginasComercioKarelin CasadiegoAún no hay calificaciones

- Administrativo Especial-Universidad Del RosarioDocumento132 páginasAdministrativo Especial-Universidad Del RosarioKarelin CasadiegoAún no hay calificaciones

- 870-Texto Del Artículo-2415-1-10-20131008Documento2 páginas870-Texto Del Artículo-2415-1-10-20131008Rodrigo OrdóñezAún no hay calificaciones

- La Necesidad de LegislarDocumento6 páginasLa Necesidad de LegislarKarelin CasadiegoAún no hay calificaciones

- Noviembre 1 de 2016 - Repaso de Derecho Penal General (Imputación Objetiva)Documento9 páginasNoviembre 1 de 2016 - Repaso de Derecho Penal General (Imputación Objetiva)Karelin CasadiegoAún no hay calificaciones

- Semana Del 22 Al 25 de Enero de 2018 - Derecho Procesal Civil (Apuntes Aportados Por Lina Garcia)Documento16 páginasSemana Del 22 Al 25 de Enero de 2018 - Derecho Procesal Civil (Apuntes Aportados Por Lina Garcia)Karelin CasadiegoAún no hay calificaciones

- Enero 30 de 2018 - Derecho Procesal Civil PDFDocumento9 páginasEnero 30 de 2018 - Derecho Procesal Civil PDFKarelin CasadiegoAún no hay calificaciones

- Abril 6 de 2016 - Derecho de BienesDocumento2 páginasAbril 6 de 2016 - Derecho de BienesKarelin CasadiegoAún no hay calificaciones

- Tasas PDFDocumento2 páginasTasas PDFKarelin CasadiegoAún no hay calificaciones

- 192-Texto Del Artículo-192-1-10-20160510Documento22 páginas192-Texto Del Artículo-192-1-10-20160510Karelin CasadiegoAún no hay calificaciones

- SCHLESINGER Piero - La Autonomia PrivadaDocumento16 páginasSCHLESINGER Piero - La Autonomia PrivadaviejotroloAún no hay calificaciones

- FranciscoDePPerezDerechoC PDFDocumento25 páginasFranciscoDePPerezDerechoC PDFKarelin CasadiegoAún no hay calificaciones

- Abril 11 de 2016 - Derecho de BienesDocumento4 páginasAbril 11 de 2016 - Derecho de BienesKarelin CasadiegoAún no hay calificaciones

- Febrero 15 de 2016 - Derecho de BienesDocumento11 páginasFebrero 15 de 2016 - Derecho de BienesKarelin CasadiegoAún no hay calificaciones

- Derecho de BienesDocumento7 páginasDerecho de BienesKarelin CasadiegoAún no hay calificaciones

- Agosto 10 de 2016 - Derecho de BienesDocumento4 páginasAgosto 10 de 2016 - Derecho de BienesKarelin CasadiegoAún no hay calificaciones

- Terminacion Unilateral Del Contrato Ad Nutum PDFDocumento36 páginasTerminacion Unilateral Del Contrato Ad Nutum PDFJuan-8808Aún no hay calificaciones

- Casito para Resolver Estados FinancierosDocumento1 páginaCasito para Resolver Estados FinancierosMfer94Aún no hay calificaciones

- La Compensación en El Código TributarioDocumento4 páginasLa Compensación en El Código TributarioYakemi VillavicencioAún no hay calificaciones

- Modulo 2Documento4 páginasModulo 2lelypolancoAún no hay calificaciones

- Tarea Semana 5 1Documento4 páginasTarea Semana 5 1Rodrigo Garcia IbacaheAún no hay calificaciones

- Ley de Los Contratos de Factoraje y de DescuentoDocumento7 páginasLey de Los Contratos de Factoraje y de DescuentoAlvaro JerezAún no hay calificaciones

- Tarea 6 de Derecho Comercial 1 Joel A...Documento9 páginasTarea 6 de Derecho Comercial 1 Joel A...JLP FamAún no hay calificaciones

- Operaciones de Fideicomiso y FactorajeDocumento5 páginasOperaciones de Fideicomiso y FactorajeDenis SantosAún no hay calificaciones

- TP 4 Derecho Privado 3 2019Documento5 páginasTP 4 Derecho Privado 3 2019RegginoVargasAún no hay calificaciones

- Clasificación de Las Obligaciones Con Relación Al Objeto - L3 PDFDocumento58 páginasClasificación de Las Obligaciones Con Relación Al Objeto - L3 PDFUby Vba100% (1)

- Autorizacion Cargo Automatico TarjetaDocumento1 páginaAutorizacion Cargo Automatico TarjetaFrancisco ViloriaAún no hay calificaciones

- ER FO 9 V6 Relacion de Gastos Estimulos Por ConcursoDocumento5 páginasER FO 9 V6 Relacion de Gastos Estimulos Por ConcursoSantiago Forero-AlarcónAún no hay calificaciones

- Clockwise Pre in TeDocumento4 páginasClockwise Pre in TeSara AlbarránAún no hay calificaciones

- Actividad 8 Documento Explicativo Sobre Garantias CrediticiasDocumento17 páginasActividad 8 Documento Explicativo Sobre Garantias CrediticiasJhanky Cerpa PabonAún no hay calificaciones

- Argumentación Jurídica de Las Obligaciones: M9. U2. S3. Actividad 2.Documento3 páginasArgumentación Jurídica de Las Obligaciones: M9. U2. S3. Actividad 2.hscalidadAún no hay calificaciones

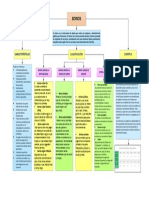

- Mapa BonosDocumento1 páginaMapa BonosKevinMasabandaAún no hay calificaciones

- Derecho Romano CuestionarioDocumento7 páginasDerecho Romano CuestionarioElMundo de GumballAún no hay calificaciones

- Contrato CesarDocumento3 páginasContrato CesarDAVID ANGEL MENDOZA GONZALESAún no hay calificaciones

- Tipos de ContratosDocumento18 páginasTipos de ContratosValery Torres SánchezAún no hay calificaciones

- Quiz 1 Gerencia FinancieraDocumento6 páginasQuiz 1 Gerencia FinancieraCAROLINA OSPINAAún no hay calificaciones

- Actividad 6 Presupuestos PDFDocumento9 páginasActividad 6 Presupuestos PDFJessica Garcia100% (2)

- Semana 4 - Matemática FinancieraDocumento12 páginasSemana 4 - Matemática FinancieraFerrito UnionferroviarioAún no hay calificaciones

- Desarrollo Guia n17Documento7 páginasDesarrollo Guia n17anon_720442253Aún no hay calificaciones

- Derecho Civil CuestionarioDocumento3 páginasDerecho Civil CuestionarioLeidy Sisay RamirezAún no hay calificaciones

- Préstamos QuirografariosDocumento3 páginasPréstamos QuirografariosIvan Patricio Gallardo BustillosAún no hay calificaciones

- Contestación DemandaDocumento8 páginasContestación DemandaMariaantonia GodsfAún no hay calificaciones

- Coasmedas Una de Las Primeras Cooperativas en Colombia Por Volumen de Cartera ColocadaDocumento2 páginasCoasmedas Una de Las Primeras Cooperativas en Colombia Por Volumen de Cartera ColocadaClara Milena OsorioAún no hay calificaciones

- Tema 10 ArrendamientosDocumento4 páginasTema 10 ArrendamientosValentinRodriguezBajoAún no hay calificaciones