También podría gustarte

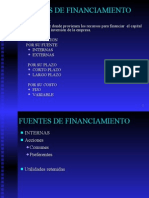

- Fuentes de FinanciamientoDocumento22 páginasFuentes de Financiamientoluiseortiz201078% (18)

- Contaminación Del AguaDocumento13 páginasContaminación Del AguaRubi Angela Cabezudo Montoya50% (2)

- Lineamientos de La Política Nacional de Educación AmbientalDocumento9 páginasLineamientos de La Política Nacional de Educación AmbientalWaLt TucoAún no hay calificaciones

- Pela Ya Cesar PD 20122015Documento223 páginasPela Ya Cesar PD 20122015Andrea marquez GarridoAún no hay calificaciones

- Ejer Cici Os 1 Aries Go MoralDocumento4 páginasEjer Cici Os 1 Aries Go MoralJenny1407Aún no hay calificaciones

- Linea Del Tiempo Economia 2Documento3 páginasLinea Del Tiempo Economia 2JHONNY STYC SARMIENTO DUCUARAAún no hay calificaciones

- Informe 39 (1-2) 9 Fisiologia AnchovetaDocumento12 páginasInforme 39 (1-2) 9 Fisiologia Anchovetajorge alberto regalado arcayaAún no hay calificaciones

- Estrategias y AlternativasDocumento4 páginasEstrategias y AlternativasAdrii Vigueras100% (1)

- Libro Rse PymesDocumento59 páginasLibro Rse PymesRonald Marcelo DiazAún no hay calificaciones

- Modelo 840Documento6 páginasModelo 840Loli AlicanteAún no hay calificaciones

- Unidad 1 Estados FinancierosDocumento34 páginasUnidad 1 Estados FinancierosRolandoAún no hay calificaciones

- Estrategia de Bancos en PeruDocumento25 páginasEstrategia de Bancos en PeruDeasEdy100% (1)

- Origen de La Ética de La Empresa - PARTE de ROCELIDocumento4 páginasOrigen de La Ética de La Empresa - PARTE de ROCELIRocelí Vasquez Chavarria100% (2)

- Boletín Junio de 2023Documento51 páginasBoletín Junio de 2023Alexandra MartinezAún no hay calificaciones

- México Sus Tratados y Acuerdos Comerciales InternacionalesDocumento17 páginasMéxico Sus Tratados y Acuerdos Comerciales InternacionalesmogologoAún no hay calificaciones

- 3 EconomíaDocumento5 páginas3 EconomíaDaniela OchoaAún no hay calificaciones

- BitacoraDocumento12 páginasBitacorarocioAún no hay calificaciones

- Proyecto CompostaDocumento2 páginasProyecto CompostaOmar CadenaAún no hay calificaciones

- Evaluacion Microeconomia Unidad 3Documento7 páginasEvaluacion Microeconomia Unidad 3Nelyanir123Aún no hay calificaciones

- Compra Venta 2022Documento2 páginasCompra Venta 2022Manuel CallAún no hay calificaciones

- Ficha Ruc SkyDocumento2 páginasFicha Ruc SkyRubén HuapayaAún no hay calificaciones

- Curva IsocuantaDocumento4 páginasCurva IsocuantaGLORIA TORRES HERNANDEZAún no hay calificaciones

- Analisis PESTDocumento4 páginasAnalisis PESTjhossua20100% (6)

- Trabajo de MetodologiaDocumento25 páginasTrabajo de MetodologiaMaria de los AngelesAún no hay calificaciones

- Unidad 4 de Ingenieria EconomicaDocumento23 páginasUnidad 4 de Ingenieria EconomicaJoséDeJesúsChagalaLópezAún no hay calificaciones

- Ind Otc Hornos Ene 22Documento12 páginasInd Otc Hornos Ene 22Anny Carolina Correa RamírezAún no hay calificaciones

- Empresa Eléctrica Provincial Cotopaxi S.A. Elepcosa: CLAVE DE ACCESO.: 05023272005091111Documento2 páginasEmpresa Eléctrica Provincial Cotopaxi S.A. Elepcosa: CLAVE DE ACCESO.: 05023272005091111Stalin Paul Chancusig GuamaniAún no hay calificaciones

- Tarea 7.1 Catalogo de CuentasDocumento5 páginasTarea 7.1 Catalogo de Cuentasargenis100% (1)

- Trabajo PracticoDocumento5 páginasTrabajo PracticoasdadsaAún no hay calificaciones

- 8 Diferencia ClasesDocumento6 páginas8 Diferencia ClasesIsaac NúñezAún no hay calificaciones