Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Matriz de Evaluación de Gestión y Resultados

Matriz de Evaluación de Gestión y Resultados

Cargado por

Rubén Limachi CondoriTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Matriz de Evaluación de Gestión y Resultados

Matriz de Evaluación de Gestión y Resultados

Cargado por

Rubén Limachi CondoriCopyright:

Formatos disponibles

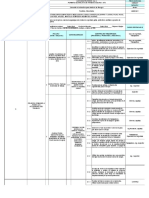

CONTRALORIA GENERAL DE LA REPÚBLICA

GUÍA DE AUDITORÍA

INSTRUCCIONES DE MANEJO DEL APLICATIVO DE EVALUACIÓN DE GESTIÓN

ASPECTOS GENERALES DEL APLICATIVO

ÞLa evaluación de la Gestión y resultados está contenida 2 hojas: “Calif Auditores” y “Matriz”.

ÞBásicamente las celdas sombreadas con colores no se pueden modificar y por seguridad están protegidas.

ÞSe deben diligenciar las celdas no sombreadas

ÞVerifique todos los comentarios explicitados en las columnas de encabezados que le orientarán en el trabajo a realizar.

ÞLos resultados finales obtenidos automáticamente son calculados y se presentan en color conforme a los valores de referencia indicados al final de cada

una de las hojas empleadas.

ÞSe presentan gráficos que permiten analizar y visualizar los resultados de la información cargada para efectos de comunicación al sujeto, orientar el

trabajo de auditoría, comunicar las deficiencias o plasmar resultados en el informe que se rinda.

1. HOJA DE CALIFICACIÓN DE LOS AUDITORES

La hoja contiene campos para que hasta 10 auditores expresen su calificación individual por cada uno de los temas exigidos (si el número de auditores es

inferior deje en blanco las celdas).

ÞDiligencie la información de identificación general exigida inicialmente.

ÞIdentifique el nombre de cada uno de los auditores que participan en la Comisión y por ende, de la evaluación.

ÞLa calificación debe expresarse en valores numéricos contenidos entre 0 y 100. Si expresa otros valores o caracteres el mismo arrojará un mensaje de

error de valor que impedirá continuar con el proceso de cargue.

ÞEl aplicativo automáticamente arrojará el promedio total de las calificaciones expresadas por los auditores frente a cada tema evaluado.

CALIFICACIONES

ÞLos totales para los dos primeros componentes (Control de Gestión y Control de Resultados) son calculados automáticamente y no se pueden modificar

porque están protegidos.

ÞEl total del Componente de Control de Legalidad debe incluirse (nótese que no está sombreada esta fila)

ÞEn el Componente de Control Financiero debe escogerse entre los 3 tipos de opinión previstos (Opinión sin Salvedades, Opinión con Salvedades u,

Opinión Negativa o Adversa u Opinión con Abstención). Recuerde que los porcentajes cambiaron en la nueva Guía.

ÞEl Componente de Evaluación SCI depende de los resultados expresados en la matriz de evaluación del SCI (ver Archivo 3.1.2.3 Matriz Evaluación

Control Interno, Hoja Cuestionario, fila 488).

Procedimiento a seguir cuando se eliminen componentes o subcomponentes

Cuando no se evalúe uno más subcomponentes (factores mínimos columna F de la hoja matriz), los demás subcomponentes deben llevarse a base 100.

Por ello se deja la posibilidad de redistribuir los porcentajes señalados de la comuna G para que se redistribuyan los porcentajes.

Ejemplo: Si del primer componente (Control de Gestión no se evalúa el ciclo presupuestal), para los otros tres factores se les debe asignar un peso del

33,33% cada uno en la columna G).

De la misma manera, cuando se decida no evaluar todo un componente, los demás componentes se califican y el total se lleva a base 100.

Ejemplo: Si el total de la calificación no se valúa el componente de control financiero que pesa el 30% del total de la calificación de gestión, debe tomarse la

calificación final ponderada, celda J20 y se procederá con la siguiente operación:

(J20*100/70) = Valor de la calificación que se debe reflejar para efectos del concepto de gestión y/0 fenecimiento de la cuenta.

Recuerde que estas modificaciones deben estar debidamente justificadas en el plan de trabajo y aprobadas en el Comité Técnico.

RESULTADOS

En esta hoja solo permite modificar los porcentajes de las celdas correspondientes a la ponderación por subcomponente (columna G). En ella se presentan

los resultados consolidados para cada uno de los componentes y subcomponentes evaluados con los resultados de la evaluación realizada.

Consolida esos resultados conforme al peso asignado cada subcomponente, así:

ÞControl de Gestión 20%

ÞControl de Resultados 30%

ÞControl de Legalidad 10%

ÞControl Financiero 30% y

ÞEvaluación del SCI 10%

Presenta resultados totales por cada proceso y el total o final consolidado.

Genera automáticamente los resultados del concepto de gestión y/o del fenecimiento de la cuenta, dependiendo de los resultados totales obtenidos.

Por último, presenta dos gráficos de la descomposición de los resultados para los dos primeros componentes, otro para los resultados de los 5

componentes sin ponderar y el resultado total de la evaluación realizada. Estos gráficos permiten visualizar rápidamente los resultados y soportar las

apreciaciones de la CGR plasmadas en los respectivos informes.

Tenga en cuenta lo enunciado previamente sobre el procedimiento a seguir cuando se eliminen componentes o subcomponentes.

3. ASPECTOS PARA MANEJO O EXPORTACIÓN DE RESULTADOS

Teniendo en cuenta que la mayor parte de las celdas están protegidas, si Usted quiere manejar, ajustar o exportar datos, gráficos o resultados totales o

parciales debe hacer lo siguiente:

Copiar toda la hoja de este aplicativo a un libro de Excel nuevo y en éste último ya puede hacer las modificaciones que quiera.

Recuerde que en la nueva hoja de Excel ya no estará formulada por lo que debe tener un cuidado especial al momento de manejar esos datos.

Para cualquier inquietud comuníquese con la Oficina de Planeación de la CGR.

Diseñó: HERNÁN AGUIRRE FERNÁNDEZ, Contraloría Delegada para el Sector Social, Agosto 2011. Ajustó: JOSÉ MIGUEL ZAMBRANO, MARÍA JUDITH REYES GOMEZ, JAIME RODRÍGUEZ TIBOCHA Y AGOBARDO CAGUA

CONTRALORÍA GENERAL DE LA REPÚBLICA

GUÍA DE AUDITORÍA DE LA CGR ACTUALIZADA AL CONTEXTO SICA

CALIFICACIÓN DE LA GESTIÓN Y RESULTADOS

Contraloría Delegada

CD ENTE O ASUNTO A AUDITAR XXXX

o Gerencia Departamental Colegiada:

Período Terminado en: Preparado por: COMISIÓN DE AUDITORÍA

Fecha: Supervisor: XXX

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

MATRIZ DE EVALUACIÓN DE GESTIÓN Y

PROMEDIO

RESULTADOS Responsable

Auditor 1

Auditoría

CONTROL DE GESTIÓN

Procesos Administrativos

Indicadores

Gestión Presupuestal y Contractual

Prestación del Bien o Servicio

CONTROL DE RESULTADOS

Objetivos misionales

Cumplimiento e impacto de Políticas Públicas,

Planes Programas y Proyectos

CONTROL DE LEGALIDAD

CONTROL FINANCIERO

EVALUACIÓN DE LA CALIDAD Y EFICIENCIA

DEL CONTROL INTERNO

Nota: La calificación que de cada auditor debe estar soportada y sustentada en Papeles de Trabajo; además ser validada por el Responsable de Auditoría.

Diseñó: HERNÁN AGUIRRE FERNÁNDEZ, Ajustó: JOSÉ MIGUEL ZAMBRANO, MARÍA JUDITH REYES GOMEZ, JAIME RODRÍGUEZ TIBOCHA Y AGOBARDO CAGUA

CONTRALORIA GENERAL DE LA REPÚBLICA

GUÍA DE AUDITORÍA DE LA CGR ACTUALIZADA AL CONTEXTO SICA

MATRIZ DE EVALUACIÓN DE GESTIÓN Y RESULTADOS

CD

XXXX

Ponderación Calificación Consolidación Ponderación

Factores

COMPONENTE PRINCIPIOS OBJETIVO DE EVALUACIÓN Variables a Evaluar Subcomponente Equipo de la Calificación

Mínimos

% Auditor Calificación Componente %

Dirección, planeación,

Procesos organización, control

Administrativos (seguimiento y

15%

monitoreo) y ejecución.

Formulación;

Oportunidad;

Confiabilidad de la

información o datos de

Indicadores las variables que los 25%

conforman; Calidad;

Utilidad; Relevancia y;

Pertinencia de los

resultados.

Manejo de recursos

Gestión

públicos (planeación,

Presupuestal y

Contractual

asignación, ejecución y 35%

Determinar la eficiencia y la evaluación) y Adquisición

eficacia mediante la evaluación de Bienes y Servicios

de sus procesos

administrativos, la utilización de

Control de Eficiencia, Eficacia indicadores de rentabilidad

Gestión 20% pública y desempeño y la

identificación de la distribución

del excedente que éstas

producen, así como de los

beneficiarios de su actividad.

Capacidad para atender

la demanda de los bienes

o servicios ofrecidos;

para satisfacer

Prestación del adecuadamente a los

Bien o Servicio beneficiarios y usuarios,

25%

en condiciones de

E cantidad, calidad, ,

V oportunidad, costo,

A cobertura y beneficios

L

U

A

C

I

Ó

N

D CALIFICACIÓN COMPONENTE CONTROL DE GESTIÓN 100%

E

G Grado de cumplimiento

en términos de Cantidad,

E

Objetivos Calidad, Oportunidad y

S misionales Coherencia con el Plan 50%

T Nacional de Desarrollo

I y/o Planes del Sector.

Ó

N Eficacia,

Establecer en qué medida los

Efectividad,

Y Control de sujetos de la vigilancia logran y Grado de avance y

Economia,

cumplen los planes, programas cumplimiento de las

Resultados Eficiencia,

y proyectos adoptados por la

R Valoración de metas establecidas en

30% administración en un período Cumplimiento e términos Cantidad,

E Costos Ambientales

determinado. impacto de Calidad, Oportunidad,

S y Equidad

Políticas resultados y satisfacción

U Públicas, Planes de la población

50%

L Programas y beneficiaria y coherencia

T Proyectos con los objetivos

A misionales.

D Efectividad del Plan de

O Mejoramiento

S

CALIFICACIÓN COMPONENTE CONTROL DE RESULTADOS 100%

Cumplimiento

Control de Establecer aplicación normativa

de normatividad

en las operaciones financieras, Normas externas e

Legalidad Eficacia

administrativas, económicas y

aplicable al ente

internas aplicables 100%

10% o asunto

de otra índole.

auditado

CALIFICACIÓN COMPONENTE LEGALIDAD 100%

Establecer si los Estados

Financieros reflejan

razonablemente el resultado de

sus operaciones y sus cambios

en su situación financiera

Control Razonabilidad o

Establecer si el ente objeto de

Financiero Economía, Eficacia

control fiscal realizó un uso

Evaluación Opinión o Concepto 100%

30% Financiera

eficiente y racional de los

recursos asignados y

ejecutados en una política, plan,

programa, proyecto y/o

proceso.

CALIFICACIÓN COMPONENTE FINANCIERO 100%

Obtener suficiente comprensión

Evaluación del sistema de control interno o

Calidad y

del Control Eficacia, Eficiencia de los mecanismos de control

Confianza

Concepto 100%

Interno 10% según la metodología descrita

en esta Guía.

CALIFICACIÓN COMPONENTE SISTEMA DE CONTROL INTERNO 100%

CALIFICACIÓN FINAL DE LA GESTIÓN Y RESULTADOS PONDERADA

Nota: Cuando no se evalúe uno más subcomponentes (factores mínimos columna F de la hoja matriz), los demás subcomponentes deben llevarse a base 100. Por ello se deja la posibilidad de

redistribuir los porcentajes señalados de la comuna G para que se redistribuyan los porcentajes.

Ejemplo: Si del primer componente (Control de Gestión no se evalúa el ciclo presupuestal), para los otros tres factores se les debe asignar un peso del 33,33% cada uno en la columna G).

De la misma manera, cuando se decida no evaluar todo un componente, los demás componentes se califican y el total se lleva a base 100.

Ejemplo: Si el total de la calificación no se valúa el componente de control financiero que pesa el 30% del total de la calificación de gestión, debe tomarse la calificación final ponderada, celda J20 y

se procederá con la siguiente operación:

(J20*100/70) = Valor de la calificación que se debe reflejar para efectos del concepto de gestión y/0 fenecimiento de la cuenta.

Recuerde que estas modificaciones deben estar debidamente justificadas en el plan de trabajo y aprobadas en el Comité Técnico.

MAYOR A 80 PUNTOS

CONCEPTO DE GESTIÓN

MENOR O IGUAL A 80 PUNTOS

MAYOR A 80 PUNTOS

FENECIMIENTO DE LA CUENTA

MENOR O IGUAL A 80 PUNTOS

CONTRALORIA GENERAL DE LA REPÚBLICA

MATRIZ DE EVALUACIÓN DE GESTIÓN Y RESULTADOS

XXXX

ÍTEMS EVALUADOS EN CONTROL DE GESTIÓN (SIN PONDERAR) ÍTEMS EVALUADOS EN CONTROL DE RESULTADOS (SIN PONDERAR)

12.0 12.0

10.0 10.0

8.0 8.0

6.0 6.0

4.0 4.0

2.0 2.0

0.0 0.0

Procesos Indicadores Gestión Presupuestal Prestación del Bien o Objetivos misionales Cumplimiento e impacto de

Administrativos y Contractual Servicio Políticas Públicas, Planes

Programas y Proyectos

CALIFICACIÓN DE GESTIÓN SIN PONDERAR

12.00 CALIFICACIÓN FINAL DE GESTIÓN PONDERADA

10.000

10.00

9.000

8.00

8.000

6.00

7.000

4.00 6.000

2.00 5.000

4.000

0.00

Control de Resultados 30%

Control de Gestión 20%

Control de Legalidad 10%

Control Financiero 30%

Evaluación del Control Interno 10%

3.000

2.000

1.000

0.000

Diseñó: HERNÁN AGUIRRE FERNÁNDEZ. Ajustó: José Miguel Zambrano, María Judith Reyes, Jaime Rodríguez Tibocha y Agobardo Cagua c.

También podría gustarte

- Razones FinancierasDocumento38 páginasRazones FinancierasMaria Jose Paba Camargo100% (1)

- Marketing DentalDocumento5 páginasMarketing DentalJuanCarlosNamocGuerraAún no hay calificaciones

- FORMATO REGLAMENTO DE HIGIENE Y SEGURIDAD INDUSTRIAL 8eni)Documento6 páginasFORMATO REGLAMENTO DE HIGIENE Y SEGURIDAD INDUSTRIAL 8eni)yesicaAún no hay calificaciones

- Segmentacion y PocisionamientoDocumento27 páginasSegmentacion y PocisionamientoAlejandra PacoSanmiguelAún no hay calificaciones

- Franquicias InternacionalesDocumento2 páginasFranquicias Internacionaleskarina del carmenAún no hay calificaciones

- AtsDocumento8 páginasAtsyesicaAún no hay calificaciones

- Anexo 3 Matriz de Requisitos Legales (2) KellyDocumento3 páginasAnexo 3 Matriz de Requisitos Legales (2) KellyyesicaAún no hay calificaciones

- InformeAuditoria Sergio Informe EjecutivoDocumento3 páginasInformeAuditoria Sergio Informe Ejecutivomiguel doncelAún no hay calificaciones

- Actividad Interactiva Identificacion de Acciones Preventivas y CorrectivasDocumento6 páginasActividad Interactiva Identificacion de Acciones Preventivas y CorrectivasyesicaAún no hay calificaciones

- Consultoria PESV GRUASDocumento53 páginasConsultoria PESV GRUASyesica100% (1)

- SGSST-03 Objetivos Del Sistema de Gestion de Seguridad y Salud en El TrabajoDocumento1 páginaSGSST-03 Objetivos Del Sistema de Gestion de Seguridad y Salud en El TrabajoyesicaAún no hay calificaciones

- Acta 5SDocumento3 páginasActa 5SyesicaAún no hay calificaciones

- Matriz de Enfermedad-LaboralDocumento1 páginaMatriz de Enfermedad-Laboralyesica0% (1)

- Cálculo de La Tarifa de Transporte UrbanoDocumento25 páginasCálculo de La Tarifa de Transporte UrbanoMiguel Angel NassoAún no hay calificaciones

- Formulacion 1, Trabajo FinalDocumento36 páginasFormulacion 1, Trabajo FinalSebastían Vásquez de la BarreraAún no hay calificaciones

- A2 - Comportamiento Del ConsumidorDocumento3 páginasA2 - Comportamiento Del ConsumidorKarina LeeAún no hay calificaciones

- 217 IngpanDocumento134 páginas217 IngpanAnonymous lrrwBxUYAún no hay calificaciones

- Proyecto NitoDocumento11 páginasProyecto NitoIramMartínez100% (1)

- Ejercicio 8Documento2 páginasEjercicio 8anon_5387286100% (1)

- Clase1 - Servicio Al ClienteDocumento3 páginasClase1 - Servicio Al ClienteSweetfun VanesaAún no hay calificaciones

- Capitulo 11Documento6 páginasCapitulo 11Diana RiosAún no hay calificaciones

- Tema 01 - La Empresa y Su Entorno PDFDocumento7 páginasTema 01 - La Empresa y Su Entorno PDFantlormonAún no hay calificaciones

- Jagr S2a2Documento8 páginasJagr S2a2Jazmín gonzales riveraAún no hay calificaciones

- Tema 1 Gestion Economica y Financiera de La EmpresaDocumento38 páginasTema 1 Gestion Economica y Financiera de La EmpresacarmenAún no hay calificaciones

- AntivaloresDocumento31 páginasAntivaloresJhimena ZoeAún no hay calificaciones

- Clientes Insatisfechos - ¿Cuáles Son Las Principales Razones de Las Quejas de Consumidores en Las Redes SocialesDocumento4 páginasClientes Insatisfechos - ¿Cuáles Son Las Principales Razones de Las Quejas de Consumidores en Las Redes SocialesJoshua Lancaster YorkAún no hay calificaciones

- Los Naranjos SACDocumento19 páginasLos Naranjos SACronalAún no hay calificaciones

- Clase 8 Resolución de Conflictos y Reclamaciones Propios de La VentaDocumento4 páginasClase 8 Resolución de Conflictos y Reclamaciones Propios de La VentarosaAún no hay calificaciones

- Ensayo Estrategias de Importación y ExportaciónDocumento4 páginasEnsayo Estrategias de Importación y ExportaciónLuis Salazar100% (1)

- Valoración Almacenes Éxito S.A. Colombia Mediante Método de Flujo de Caja Descontado (FDC)Documento103 páginasValoración Almacenes Éxito S.A. Colombia Mediante Método de Flujo de Caja Descontado (FDC)davidpapiAún no hay calificaciones

- Clase 1 Qué Significa Servicio Al ClienteDocumento5 páginasClase 1 Qué Significa Servicio Al ClienterosaAún no hay calificaciones

- Ingresos Lineales Vs Ingresos ResidualesDocumento3 páginasIngresos Lineales Vs Ingresos ResidualesJhon EstradaAún no hay calificaciones

- Resolución Declarado Desierto MaterialesDocumento3 páginasResolución Declarado Desierto MaterialesRafael LlinasAún no hay calificaciones

- Luma Courier SDocumento7 páginasLuma Courier SBruno JibajaAún no hay calificaciones

- Gestion de CostosDocumento172 páginasGestion de CostosAura RodriguezAún no hay calificaciones

- Guía Taller Segmentación de MercadosDocumento4 páginasGuía Taller Segmentación de Mercadossantiagoenriquezvega69Aún no hay calificaciones

- Estudio de TraficoDocumento11 páginasEstudio de TraficoMarco Antonio Sanchez ColetoAún no hay calificaciones

- 3 Planificacic3b3n1Documento21 páginas3 Planificacic3b3n1Julio Rene Ccopa QuispeAún no hay calificaciones

- Catalogo Deportivo Actualizado UnidadDocumento151 páginasCatalogo Deportivo Actualizado UnidadLuis AlvarezAún no hay calificaciones