También podría gustarte

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Modelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Documento14 páginasModelo de Estatutos S.A.S. Varios Accionistas Sin Junta Directiv 1Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Parque Natural Colombiano 11Documento2 páginasParque Natural Colombiano 11Ramos Lara Jorge ArmandoAún no hay calificaciones

- Recurso y Bien ComúnDocumento5 páginasRecurso y Bien Comúndeyvis2626Aún no hay calificaciones

- TCO03Documento7 páginasTCO03Hanan DialiAún no hay calificaciones

- Actividad 4 GHCDocumento9 páginasActividad 4 GHCm4uxAún no hay calificaciones

- Mercado CambiarioDocumento4 páginasMercado Cambiariotulia100% (1)

- Trabajo de Grado Juanita Bermudez GarciaDocumento185 páginasTrabajo de Grado Juanita Bermudez GarciaRodrigo José Paredes AlbornozAún no hay calificaciones

- Trabajo 1Documento7 páginasTrabajo 1Lisbeth Suarez100% (1)

- Indice de Volumen 1 Libro "TIC, Comunicación y Periodismo Igital"Documento4 páginasIndice de Volumen 1 Libro "TIC, Comunicación y Periodismo Igital"EvaristogonzalezAún no hay calificaciones

- El Manto Amarillo - Lobsang RampaDocumento79 páginasEl Manto Amarillo - Lobsang Rampahydra7226Aún no hay calificaciones

- Modelo Lin LogDocumento6 páginasModelo Lin LogPoul OPsAún no hay calificaciones

- EXAMEN - DERECHO MINERO DarwinDocumento5 páginasEXAMEN - DERECHO MINERO Darwindarwin henry inoñan guevaraAún no hay calificaciones

- PRESENTACIÓN. 21. Mahnkopf-Alvater. Sesión 21: Inseguridad e InformalidadDocumento19 páginasPRESENTACIÓN. 21. Mahnkopf-Alvater. Sesión 21: Inseguridad e InformalidadCristhianGavilánAún no hay calificaciones

- M4S15 Trabajo FinalDocumento3 páginasM4S15 Trabajo FinalAlejandra FallasAún no hay calificaciones

- Exposicion Teorias de La OrganizacionDocumento31 páginasExposicion Teorias de La OrganizacionMarielly De Las Estrellas Castro GaviriaAún no hay calificaciones

- Actividad Evaluativa Eje 2 Microeconomía)Documento5 páginasActividad Evaluativa Eje 2 Microeconomía)Tatiana Murgas Molina0% (1)

- Contribuciones EspecialesDocumento9 páginasContribuciones Especialesjhonvalero22Aún no hay calificaciones

- Planeamiento Estratégico para La Industria Peruana Del CementoDocumento191 páginasPlaneamiento Estratégico para La Industria Peruana Del CementoJoe ȺrielAún no hay calificaciones

- AAA PPT Como Exportar A La UeDocumento10 páginasAAA PPT Como Exportar A La UeQuevedoAún no hay calificaciones

- Red y Subredes de PoderDocumento18 páginasRed y Subredes de PoderrominaAún no hay calificaciones

- Folleto AptDocumento14 páginasFolleto Aptrevistapiotamayo01Aún no hay calificaciones

- Mercado FinancieroDocumento2 páginasMercado Financiero16635029Aún no hay calificaciones

- Ejercicios Resueltos Prac 3.PrnxlsxDocumento13 páginasEjercicios Resueltos Prac 3.Prnxlsxkevin santisteban davilaAún no hay calificaciones

- Encuesta Cualitativa Empresarial FedecamarasDocumento30 páginasEncuesta Cualitativa Empresarial FedecamarasDario Ascanio NegronAún no hay calificaciones

- Preguntas Resueltas de MicroeconomiaDocumento23 páginasPreguntas Resueltas de MicroeconomiaLuis Piscoya Rojas100% (11)

- Edificio AdministrativoDocumento331 páginasEdificio AdministrativoJoey RFYAún no hay calificaciones

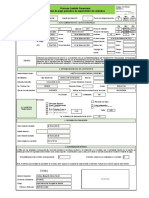

- GF-FR-001 Informe de Pago Periódico de Supervisión de ContratosDocumento1 páginaGF-FR-001 Informe de Pago Periódico de Supervisión de ContratosXiomara Torres ArizaAún no hay calificaciones

- Atchabahian. Regimen Juridico GyCHP (Ley 24.156) - Capítulo VI PDFDocumento20 páginasAtchabahian. Regimen Juridico GyCHP (Ley 24.156) - Capítulo VI PDFHECTOR HAKANSONAún no hay calificaciones

- Resumen y Explicacion de Formulas de Matematicas FinancierasDocumento3 páginasResumen y Explicacion de Formulas de Matematicas FinancierasGonzalo Navarrete MartinezAún no hay calificaciones

- Jesuss en EspañolDocumento11 páginasJesuss en Españolrafael martinezAún no hay calificaciones

- Reexpresion de Estados Financieros-IberoamericanaDocumento11 páginasReexpresion de Estados Financieros-IberoamericanaEileen Dayana DayiAún no hay calificaciones