También podría gustarte

- Modelo para Medir La Rentabilidad de Los Cereales Alto Andinos en El Departamento de Puno Caso QuinuaDocumento13 páginasModelo para Medir La Rentabilidad de Los Cereales Alto Andinos en El Departamento de Puno Caso QuinuaCesar Cristobal YachasAún no hay calificaciones

- Ambiente TérmicoDocumento26 páginasAmbiente TérmicoCesar Cristobal Yachas100% (1)

- Instrumentos Modernos de MedicionDocumento8 páginasInstrumentos Modernos de MedicionCesar Cristobal YachasAún no hay calificaciones

- Gestión de OperacionesDocumento5 páginasGestión de OperacionesCesar Cristobal YachasAún no hay calificaciones

- ED. ArambuloDocumento413 páginasED. ArambuloCesar Cristobal Yachas86% (14)

- Caso 2 Morillo RRHHDocumento11 páginasCaso 2 Morillo RRHHCesar Cristobal YachasAún no hay calificaciones

- Caso 3 Contratacion RRHHDocumento6 páginasCaso 3 Contratacion RRHHCesar Cristobal YachasAún no hay calificaciones

- Monografia Analisis Economico FINALDocumento36 páginasMonografia Analisis Economico FINALCesar Cristobal YachasAún no hay calificaciones

- Analisis Economico en Ingenieria 1Documento153 páginasAnalisis Economico en Ingenieria 1Cristofer ChaucaAún no hay calificaciones

- Cobre y AleacionesDocumento7 páginasCobre y AleacionesCesar Cristobal YachasAún no hay calificaciones

- Tratamiento Primario de Aguas Residuales de La Industria MineraDocumento7 páginasTratamiento Primario de Aguas Residuales de La Industria MineraMARIO VICENTEAún no hay calificaciones

- Árbol Tres RaícesDocumento2 páginasÁrbol Tres RaícesAlejandra Moreno EstradaAún no hay calificaciones

- INS-MPCPA-MO-004 - INSTRUCTIVO DE INSTALACION DE PORTALES Rev.0Documento41 páginasINS-MPCPA-MO-004 - INSTRUCTIVO DE INSTALACION DE PORTALES Rev.0Carlos TioKAún no hay calificaciones

- Ficha Tecnica OJOSDocumento4 páginasFicha Tecnica OJOSMarelbys LunaAún no hay calificaciones

- Diptico 2018 PDFDocumento1 páginaDiptico 2018 PDFTony LeoAún no hay calificaciones

- Normas y Procedimientos para La Concesión de Licencias, Otorgamiento de Ayudas Becarias y Pago de Prestaciones EspecialesDocumento12 páginasNormas y Procedimientos para La Concesión de Licencias, Otorgamiento de Ayudas Becarias y Pago de Prestaciones EspecialesEstudiantes por Derecho100% (1)

- Ensayo SPTDocumento13 páginasEnsayo SPTJean Carlos Dominguez BeltranAún no hay calificaciones

- Tarea SemanalDocumento4 páginasTarea Semanaladrian salazarAún no hay calificaciones

- Ejercicios Semana 1 - Temas 03 y 04Documento2 páginasEjercicios Semana 1 - Temas 03 y 04Raulssj23Aún no hay calificaciones

- Elaboracion de Frutas en AlmibarDocumento3 páginasElaboracion de Frutas en Almibarjerson rocaAún no hay calificaciones

- Ciclo RankineDocumento15 páginasCiclo RankineAnonymous tofQlvAún no hay calificaciones

- Guía-Taller 2 VectoresDocumento3 páginasGuía-Taller 2 VectoresValery Daniela Bolaños PatiñoAún no hay calificaciones

- El Término Responsabilidad Social Corporativa Se Utiliza Frecuentemente en Dos Contextos DiferentesDocumento3 páginasEl Término Responsabilidad Social Corporativa Se Utiliza Frecuentemente en Dos Contextos DiferentesFernando Osorio GonzalezAún no hay calificaciones

- Metodología Marxista )Documento5 páginasMetodología Marxista )skttrbrain_91Aún no hay calificaciones

- Pilotes Encepados y Vigas de AtadoDocumento24 páginasPilotes Encepados y Vigas de AtadoJUANBOGOTAAún no hay calificaciones

- EBCDocumento15 páginasEBCIP ProgramaciónAún no hay calificaciones

- NSR-10 Titulo ADocumento186 páginasNSR-10 Titulo ADaniela Sofía Montes RiveroAún no hay calificaciones

- Cementos y Concretos NacionalesDocumento5 páginasCementos y Concretos NacionalesPeriódico CentralAún no hay calificaciones

- Control de Riesgo Superintendencia Economia Popular y Solidaria EcuadorDocumento35 páginasControl de Riesgo Superintendencia Economia Popular y Solidaria EcuadorCynthia Carranza CevallosAún no hay calificaciones

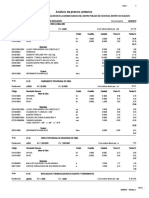

- Costos UnitariosDocumento33 páginasCostos UnitariosmilenaAún no hay calificaciones

- 2 RotulaciónDocumento8 páginas2 RotulaciónAlejoAún no hay calificaciones

- CHEC-LIST Bateria Hidrociclones 3120-Cy-001Documento4 páginasCHEC-LIST Bateria Hidrociclones 3120-Cy-001Carlos ArancibiaAún no hay calificaciones

- 2017 Markahuasi Libro RuzoDocumento110 páginas2017 Markahuasi Libro RuzoWoendy Miluzca Peralta UgazAún no hay calificaciones

- Prevencion y Control de Incendios Extintores 2Documento47 páginasPrevencion y Control de Incendios Extintores 2joselynortizleyvaAún no hay calificaciones

- Soluciones A Las Actividades de La Unidad-12 Insólita AguaDocumento4 páginasSoluciones A Las Actividades de La Unidad-12 Insólita AguaOscarAún no hay calificaciones

- Fracturas Causales y La ConcausaDocumento2 páginasFracturas Causales y La ConcausaAlipio Chanca Coquil100% (1)

- Comunicación Del Paciente Pediátrico en Unidad de Cuidados IntensivosDocumento4 páginasComunicación Del Paciente Pediátrico en Unidad de Cuidados IntensivosjamirusalAún no hay calificaciones

- EVALUACIÓN DEL SEGUNDO PERÍODO FisicaDocumento6 páginasEVALUACIÓN DEL SEGUNDO PERÍODO FisicaNelly CastroAún no hay calificaciones

- Tarea Yuliana GonzalezDocumento5 páginasTarea Yuliana GonzalezJareth GonzalezAún no hay calificaciones

- Enfermedad Cerebral VascularDocumento25 páginasEnfermedad Cerebral VascularAlejandra Cano ColladoAún no hay calificaciones