También podría gustarte

- Manual de Instalacion NicollDocumento67 páginasManual de Instalacion NicollAracelli Zapata100% (1)

- Control Lectura SobredosisDocumento4 páginasControl Lectura SobredosisCatty OrellanaAún no hay calificaciones

- Especif. Pozo Percolador PDFDocumento6 páginasEspecif. Pozo Percolador PDFKevin BlankenshipAún no hay calificaciones

- Seccion 5 Drenaje Transversal en CarreterasDocumento100 páginasSeccion 5 Drenaje Transversal en CarreterasMariluz Chavarria Jaramillo100% (2)

- Spa Derecho DCG 2018-01Documento16 páginasSpa Derecho DCG 2018-01Mariluz Chavarria JaramilloAún no hay calificaciones

- 8.0 Especificaciones TecnicasDocumento17 páginas8.0 Especificaciones TecnicasMariluz Chavarria JaramilloAún no hay calificaciones

- CanalDocumento1 páginaCanalMariluz Chavarria JaramilloAún no hay calificaciones

- Gastos Generales y SupervisionDocumento4 páginasGastos Generales y SupervisionMariluz Chavarria JaramilloAún no hay calificaciones

- Cedula Cultivo 03Documento9 páginasCedula Cultivo 03Sofía Gamboa AguilarAún no hay calificaciones

- Perfil de Papas NativasDocumento29 páginasPerfil de Papas NativasMariluz Chavarria JaramilloAún no hay calificaciones

- Cronograma RiegoDocumento15 páginasCronograma RiegoJULIOAún no hay calificaciones

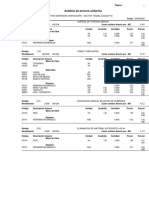

- Análisis de Precios UnitariosDocumento3 páginasAnálisis de Precios UnitariosMariluz Chavarria JaramilloAún no hay calificaciones

- Precipitacion ChavinDocumento2 páginasPrecipitacion ChavinMariluz Chavarria JaramilloAún no hay calificaciones

- Especificaciones TecnicasDocumento23 páginasEspecificaciones TecnicasMariluz Chavarria JaramilloAún no hay calificaciones

- 1 PDFDocumento1 página1 PDFCarlos Sare RamosAún no hay calificaciones

- Costos UnitariosDocumento50 páginasCostos UnitariosMariluz Chavarria JaramilloAún no hay calificaciones

- Riego Por Goteo en El Sector TandalDocumento168 páginasRiego Por Goteo en El Sector TandalcarlosAún no hay calificaciones

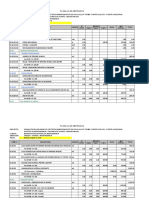

- MetradosDocumento3 páginasMetradosMariluz Chavarria JaramilloAún no hay calificaciones

- Especificaciones TecnicasDocumento23 páginasEspecificaciones TecnicasMariluz Chavarria JaramilloAún no hay calificaciones

- Resumen EjecutivoDocumento8 páginasResumen EjecutivoMariluz Chavarria JaramilloAún no hay calificaciones

- Especificaciones TecnicasDocumento23 páginasEspecificaciones TecnicasMariluz Chavarria JaramilloAún no hay calificaciones

- Memoria de CalculosDocumento1 páginaMemoria de CalculosMariluz Chavarria JaramilloAún no hay calificaciones

- Perfil de ChacasDocumento40 páginasPerfil de ChacasMariluz Chavarria JaramilloAún no hay calificaciones

- Canal TrapezoidalDocumento1 páginaCanal TrapezoidalMariluz Chavarria JaramilloAún no hay calificaciones

- Manual Técnico Tubería HDPE Minería e Industria. Rev 0 PDFDocumento39 páginasManual Técnico Tubería HDPE Minería e Industria. Rev 0 PDFWillbeor LauraAún no hay calificaciones

- Resumen Ejecutivo SCPDocumento6 páginasResumen Ejecutivo SCPMariluz Chavarria JaramilloAún no hay calificaciones

- Lenguaje Progr.Documento4 páginasLenguaje Progr.Mariluz Chavarria JaramilloAún no hay calificaciones

- Manual Water StopDocumento10 páginasManual Water Stopedelvallemp93Aún no hay calificaciones

- Análisis de Precios UnitariosDocumento3 páginasAnálisis de Precios UnitariosMariluz Chavarria JaramilloAún no hay calificaciones

- GUÍA de INSTALACIÓN-lamina ImpermeableDocumento15 páginasGUÍA de INSTALACIÓN-lamina ImpermeableHernanAún no hay calificaciones

- José Martí Pérez Vol 11 Obras CompletasDocumento243 páginasJosé Martí Pérez Vol 11 Obras Completasapheredia7852Aún no hay calificaciones

- Incoterm CipDocumento4 páginasIncoterm CipDiego RiscoAún no hay calificaciones

- Practica 2Documento6 páginasPractica 2Federico Camargo HerreraAún no hay calificaciones

- ActaconciliaDocumento4 páginasActaconciliakarina pinillaAún no hay calificaciones

- EnsayoDocumento11 páginasEnsayoJuan ParedesAún no hay calificaciones

- Los Soviets en Rusia 1905 1921Documento338 páginasLos Soviets en Rusia 1905 1921Edgardo PérezAún no hay calificaciones

- Guía 7 Organización Del Territorio. 11° Economía y PolíticaDocumento5 páginasGuía 7 Organización Del Territorio. 11° Economía y PolíticaMontes StarkAún no hay calificaciones

- Constancia de Bachiller SuneduDocumento1 páginaConstancia de Bachiller Sunedups.evolucionaAún no hay calificaciones

- Movimientos Preindependentistas en America LatinaDocumento14 páginasMovimientos Preindependentistas en America LatinaAvad4 Ked4braAún no hay calificaciones

- Denuncias de La Comisaria de Ornato A Presodente Del Barrio ChinguilanchiDocumento3 páginasDenuncias de La Comisaria de Ornato A Presodente Del Barrio ChinguilanchiJoseDanielRengelAún no hay calificaciones

- Los Derechos de Los AdministradosDocumento21 páginasLos Derechos de Los AdministradosGeronimo Segovia Ccasañi100% (1)

- Anmat: Prohibición de Galletitas Con Chips de ChocolateDocumento4 páginasAnmat: Prohibición de Galletitas Con Chips de ChocolateLuis Vidal CorreaAún no hay calificaciones

- 9, 10 y 11 - Tercerización e IntermediaciónDocumento22 páginas9, 10 y 11 - Tercerización e IntermediaciónWillman César Meléndez Trigoso0% (1)

- Comunicado #1. Padres de Familia. Año 2023.Documento3 páginasComunicado #1. Padres de Familia. Año 2023.Henry RobletoAún no hay calificaciones

- La Crisis Del Régiment Liberal en España (1917-1923)Documento280 páginasLa Crisis Del Régiment Liberal en España (1917-1923)Jan FaiditAún no hay calificaciones

- Cuestionario Encuesta MigrantesDocumento6 páginasCuestionario Encuesta MigrantesFeedbackAún no hay calificaciones

- 1887 ProcessedDocumento4 páginas1887 ProcessedKasumi GirónAún no hay calificaciones

- Digesto ConstitucionalDocumento2 páginasDigesto ConstitucionalCristian OrtegaAún no hay calificaciones

- Socialismo y AprismoDocumento1 páginaSocialismo y AprismoSheyla CarrionAún no hay calificaciones

- Memoria de Gestión - Tercio Estudiantil de Ciencias Sociales (2016-2017)Documento22 páginasMemoria de Gestión - Tercio Estudiantil de Ciencias Sociales (2016-2017)CalebRojasCAún no hay calificaciones

- Memorial de AgraviosDocumento2 páginasMemorial de AgraviosLaura PiedrahitaAún no hay calificaciones

- Con 1267Documento6 páginasCon 1267Edgar Jimenez SaavedraAún no hay calificaciones

- Contaminación Del Humedal La VacaDocumento6 páginasContaminación Del Humedal La Vacaowl animation libraryAún no hay calificaciones

- Delitos en ParticularDocumento44 páginasDelitos en ParticularAmdam Jaguares Perez R100% (3)

- Reglamento Municipal para El Funcionamiento Del Transporte Urbano, Extraurbano, Mototaxi, Carros Alegóricos y o Similares en El Municipio de Esquipulas, ChiquimulaDocumento9 páginasReglamento Municipal para El Funcionamiento Del Transporte Urbano, Extraurbano, Mototaxi, Carros Alegóricos y o Similares en El Municipio de Esquipulas, ChiquimulaHotelAún no hay calificaciones

- PropuestaDocumento104 páginasPropuestaLuisiñho CobaAún no hay calificaciones

- Material de Estudio Finanzas I 2018 - Examen (v4) (CR)Documento17 páginasMaterial de Estudio Finanzas I 2018 - Examen (v4) (CR)Constanza PerezAún no hay calificaciones

- Actividad 3Documento4 páginasActividad 3Laura Isabela correa100% (1)

- Tercera Practica de Excel FinancieroDocumento16 páginasTercera Practica de Excel FinancieroPedro RObertlingk Rojas CalsinAún no hay calificaciones