También podría gustarte

- D-05 Tramoya TeatroDocumento1 páginaD-05 Tramoya TeatroEduardo Trujillo NeciosupAún no hay calificaciones

- D-04 Paneles Cielo Rasos Teatro ChimboteDocumento1 páginaD-04 Paneles Cielo Rasos Teatro ChimboteEduardo Trujillo Neciosup0% (1)

- D-03 Paneles Laterales Teatro ChimboteDocumento1 páginaD-03 Paneles Laterales Teatro ChimboteEduardo Trujillo NeciosupAún no hay calificaciones

- Bases TT IquitosDocumento25 páginasBases TT IquitosEduardo Trujillo NeciosupAún no hay calificaciones

- 3.0 Espicificaciones Tecnicas de ArquitecturaDocumento91 páginas3.0 Espicificaciones Tecnicas de ArquitecturaEduardo Trujillo NeciosupAún no hay calificaciones

- Reja Plaza VeaDocumento1 páginaReja Plaza VeaEduardo Trujillo NeciosupAún no hay calificaciones

- 6.0 Especificaciones Tecnicas de CCTV, Iluminacion y SonidoDocumento24 páginas6.0 Especificaciones Tecnicas de CCTV, Iluminacion y SonidoEduardo Trujillo NeciosupAún no hay calificaciones

- Reja Plaza Vea FrontalDocumento1 páginaReja Plaza Vea FrontalEduardo Trujillo NeciosupAún no hay calificaciones

- Roldan Rodriguez Angelica Maria 17.07.2022Documento1 páginaRoldan Rodriguez Angelica Maria 17.07.2022Eduardo Trujillo NeciosupAún no hay calificaciones

- Promart Fa38-0002278 26.04.2022Documento1 páginaPromart Fa38-0002278 26.04.2022Eduardo Trujillo NeciosupAún no hay calificaciones

- Inversiones Cesar 27.04.2022Documento1 páginaInversiones Cesar 27.04.2022Eduardo Trujillo NeciosupAún no hay calificaciones

- Marquina Rojas Segundo Estuardo 27.04.2022Documento1 páginaMarquina Rojas Segundo Estuardo 27.04.2022Eduardo Trujillo NeciosupAún no hay calificaciones

- Dora Margott Martell JaraDocumento1 páginaDora Margott Martell JaraEduardo Trujillo NeciosupAún no hay calificaciones

- Venta Cierre Piloto Coral TowerDocumento10 páginasVenta Cierre Piloto Coral TowerEduardo Trujillo NeciosupAún no hay calificaciones

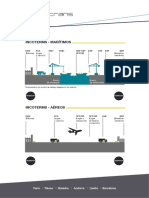

- Incoterms Mar AereosDocumento1 páginaIncoterms Mar AereosEduardo Trujillo NeciosupAún no hay calificaciones

- Tema MRPDocumento11 páginasTema MRPEduardo Trujillo NeciosupAún no hay calificaciones

- U4 InventariosDocumento28 páginasU4 InventariosEduardo Trujillo NeciosupAún no hay calificaciones

- Modulo 3 Indicadores de Gestion - BSCDocumento73 páginasModulo 3 Indicadores de Gestion - BSCEduardo Trujillo NeciosupAún no hay calificaciones

- Sim Ultra inDocumento5 páginasSim Ultra inEduardo Trujillo NeciosupAún no hay calificaciones

- Foro Balanced ScorecardDocumento1 páginaForo Balanced ScorecardEduardo Trujillo NeciosupAún no hay calificaciones

- Modelo de Planeación y Control de CostosDocumento3 páginasModelo de Planeación y Control de Costosdaniel100% (1)

- EXPODocumento9 páginasEXPOEDWIN WINSTON CHOMBA AMAMBALAún no hay calificaciones

- Boletín Semanal Pitra MOPTDocumento4 páginasBoletín Semanal Pitra MOPTneedthisAún no hay calificaciones

- Nob. Estado EstrategicoDocumento51 páginasNob. Estado EstrategicoCN. Juan CARPIO ACEVEDOAún no hay calificaciones

- Ensayo Sobre El Proceso de Elaboracion Del Presupuesto en Las Entidades PublicasDocumento6 páginasEnsayo Sobre El Proceso de Elaboracion Del Presupuesto en Las Entidades PublicasorlandoAún no hay calificaciones

- Metodologias para El Trabajo Comunitario en Salud IntegralDocumento52 páginasMetodologias para El Trabajo Comunitario en Salud IntegralEstudio Jurídico Abogadas Asociadas67% (3)

- Mod - Parcial Talento Humano. Universidad Alas PeruanasDocumento2 páginasMod - Parcial Talento Humano. Universidad Alas PeruanasErick Medina LuzaAún no hay calificaciones

- 12 El Control Financiero YSus FasesDocumento2 páginas12 El Control Financiero YSus FasesRodri RocabadoAún no hay calificaciones

- Tema IX Ética de La Relación Institucional Entre Psicólogo y OrganizaciónDocumento5 páginasTema IX Ética de La Relación Institucional Entre Psicólogo y OrganizaciónSusanaAún no hay calificaciones

- Salud Sexual y ReproductivaDocumento22 páginasSalud Sexual y ReproductivaCATALINA PIZARRO HERRERAAún no hay calificaciones

- Salud 11Documento159 páginasSalud 11TR R. FranklinAún no hay calificaciones

- 4 PPD Matematica Mayo PrimeroDocumento20 páginas4 PPD Matematica Mayo PrimeroMileniaAún no hay calificaciones

- Plan de Contingencia Villa DeportivaDocumento64 páginasPlan de Contingencia Villa DeportivaAnton Jc Paz100% (2)

- Pud 1. Arte 10moDocumento5 páginasPud 1. Arte 10mokdlskdlsdls100% (1)

- Informe de Articulo 7 v03Documento92 páginasInforme de Articulo 7 v03German Alexander PARADA PARADAAún no hay calificaciones

- Urbi Desarrollos UrbanosDocumento22 páginasUrbi Desarrollos UrbanosSergio Maldonado JAún no hay calificaciones

- Unidad 4Documento5 páginasUnidad 4erick100% (1)

- Carta EuropeaDocumento8 páginasCarta EuropeaMonicaAún no hay calificaciones

- 2020 Icacit Cai CriteriosDocumento17 páginas2020 Icacit Cai CriteriosawakenatorAún no hay calificaciones

- El Entrenador Espanol FutbolDocumento43 páginasEl Entrenador Espanol FutboljanarbonaAún no hay calificaciones

- La Economía y Su Relación Con La Contaduría, La Administración, y La Informática.Documento13 páginasLa Economía y Su Relación Con La Contaduría, La Administración, y La Informática.Roberto Johan78% (9)

- Tecnicas de Aprendizaje Autonomo PDFDocumento9 páginasTecnicas de Aprendizaje Autonomo PDFdiegoAún no hay calificaciones

- AUTOEVALUACIONDocumento2 páginasAUTOEVALUACIONHagg CanchitoAún no hay calificaciones

- Urbanismo Adaptativo. La Ciudad Temporal en Un Mientras Tanto PermanenteDocumento25 páginasUrbanismo Adaptativo. La Ciudad Temporal en Un Mientras Tanto PermanenteManu FernándezAún no hay calificaciones

- Croquis NebajDocumento99 páginasCroquis NebajLuis FelipeAún no hay calificaciones

- SGC Gsea Fashion GroupDocumento30 páginasSGC Gsea Fashion GroupMiguelRezaHornaAún no hay calificaciones

- Declaraciones de Las Empresas en Bolsa72497Documento10 páginasDeclaraciones de Las Empresas en Bolsa72497SANDRA CHUQUILAHUAAún no hay calificaciones

- Proceso Del Uso GETXDocumento16 páginasProceso Del Uso GETXPerla Maria Almeyda MancisidorAún no hay calificaciones

- Fase 5 Sembrando Esperanza IpsDocumento39 páginasFase 5 Sembrando Esperanza IpsNATALIA GUZMAN DIAZAún no hay calificaciones

- Presentacion PMBOK v5Documento328 páginasPresentacion PMBOK v5Esteban VásquezAún no hay calificaciones