También podría gustarte

- Actividad 4 Evaluación Económica Equipo 5Documento6 páginasActividad 4 Evaluación Económica Equipo 5Alan NavarroAún no hay calificaciones

- Qué Es Un Título Valor NominativoDocumento3 páginasQué Es Un Título Valor NominativoGiancarlos Gonzales Eneque100% (1)

- Certificado de DepositoDocumento4 páginasCertificado de DepositoCarlos SanchezAún no hay calificaciones

- Analisis de La Ley Del Organismo JudicialDocumento2 páginasAnalisis de La Ley Del Organismo JudicialCleeli Magali Echeverria MoralesAún no hay calificaciones

- Cedulas HipotecariasDocumento16 páginasCedulas HipotecariasGilberto López50% (2)

- Cédula HipotecariaDocumento5 páginasCédula HipotecariaMichelle Alejandra Baca Guzman100% (1)

- El Certificado FiduciarioDocumento4 páginasEl Certificado FiduciarioAnonymous hVfhLyiKPMAún no hay calificaciones

- Cuestionarios MercantilDocumento12 páginasCuestionarios MercantilJorge SalazarAún no hay calificaciones

- Variante CUATRO Cedula Hipotecaria Trabajo MercantilDocumento17 páginasVariante CUATRO Cedula Hipotecaria Trabajo MercantilFernando MendozaAún no hay calificaciones

- Impugnacion Del Instrumento PublicoDocumento15 páginasImpugnacion Del Instrumento Publicoleonel montenegroAún no hay calificaciones

- Derecho Mercantil III Hoja de Trabajo 1Documento2 páginasDerecho Mercantil III Hoja de Trabajo 1Tito OrellanaAún no hay calificaciones

- Relacion Notarial y Etica ProfesionalDocumento3 páginasRelacion Notarial y Etica ProfesionalKatherineRodriguez100% (1)

- Formalidades - CHEQUEDocumento6 páginasFormalidades - CHEQUEEris RinaAún no hay calificaciones

- LAboratorio 6Documento3 páginasLAboratorio 6Leticia AlvarezAún no hay calificaciones

- (Terminado) La Seguridad Juridica Esquema Sesion 1Documento1 página(Terminado) La Seguridad Juridica Esquema Sesion 1pamela r.cAún no hay calificaciones

- Clases. TestimoniosDocumento20 páginasClases. TestimoniosKelly Funes100% (1)

- Cedulas HipotecariasDocumento8 páginasCedulas HipotecariasMa Luz OnofreAún no hay calificaciones

- Accion Causal y Accion CambiariaDocumento9 páginasAccion Causal y Accion CambiariaDiana PayeyessAún no hay calificaciones

- Analisis Del Quinto Libro Del Codigo Procesal Civil y MercantilDocumento5 páginasAnalisis Del Quinto Libro Del Codigo Procesal Civil y MercantilGaby Chan de MendezAún no hay calificaciones

- El Juicio Económico Coactivo TRIBUTARIO Edvin TerminadoDocumento50 páginasEl Juicio Económico Coactivo TRIBUTARIO Edvin Terminadoedvin tacamAún no hay calificaciones

- Cedulas HipotecariasDocumento7 páginasCedulas Hipotecariaskeyla riosAún no hay calificaciones

- Acta de Protesto 2Documento3 páginasActa de Protesto 2Cristybonitita Argueta AranaAún no hay calificaciones

- Resumen de La HipotecaDocumento9 páginasResumen de La HipotecaSamayoa GómezAún no hay calificaciones

- Debentures TrabajoDocumento9 páginasDebentures TrabajoGustavo MedinaAún no hay calificaciones

- Directiva #08-2013 - Inmovilización Temporal de Las Partidas de PrediosDocumento9 páginasDirectiva #08-2013 - Inmovilización Temporal de Las Partidas de Prediosvictorggcarrera4816100% (1)

- Ley de Timbre Forense y Notarial DECRETO 82-96Documento8 páginasLey de Timbre Forense y Notarial DECRETO 82-96chiogt100% (1)

- Sociedades DebenturesDocumento26 páginasSociedades DebenturesDianeAún no hay calificaciones

- Definición Acción CambiariaDocumento9 páginasDefinición Acción CambiariaAnonymous v0D9WHw0% (1)

- Requisitos Esenciales y Secundarios de La Demandan (Procesal Del Trabajo.)Documento2 páginasRequisitos Esenciales y Secundarios de La Demandan (Procesal Del Trabajo.)Lui GiAún no hay calificaciones

- USUFRUCTODocumento44 páginasUSUFRUCTOJavi AguirreAún no hay calificaciones

- Actividad III Contrato Estimatorio o de ConsignaciónDocumento8 páginasActividad III Contrato Estimatorio o de ConsignaciónManuel Guillen SerranoAún no hay calificaciones

- Proyecto de Pacto ColectivoDocumento27 páginasProyecto de Pacto ColectivoHector VelasquezAún no hay calificaciones

- Principio de Intimacion en El Proceso PenalDocumento19 páginasPrincipio de Intimacion en El Proceso PenalMelina GaitanAún no hay calificaciones

- Qué Significa CaducidadDocumento10 páginasQué Significa CaducidadPaolaOrellanaAún no hay calificaciones

- La InamovilidadDocumento2 páginasLa InamovilidadDANNY SALASAún no hay calificaciones

- Contrato de DescuentoDocumento4 páginasContrato de Descuentocunorileonel0% (1)

- Autonomía Del Derecho FinancieroDocumento3 páginasAutonomía Del Derecho FinancieroDanny RodasAún no hay calificaciones

- Contrato de Suscripción de ValoresDocumento3 páginasContrato de Suscripción de Valoreslulu gomezAún no hay calificaciones

- Esquema Procedimiento de RemateDocumento2 páginasEsquema Procedimiento de RemateMarisol LutinAún no hay calificaciones

- AUTO RESOLUCION FINAL para Jurisdicción VoluntariaDocumento3 páginasAUTO RESOLUCION FINAL para Jurisdicción VoluntariaAndrea Hidalgo SiliezarAún no hay calificaciones

- Accion Cambiaria DirectaDocumento4 páginasAccion Cambiaria DirectaRolandoHernandezAún no hay calificaciones

- Documento Diferencia Arbitraje Obligatorio PotestativoDocumento3 páginasDocumento Diferencia Arbitraje Obligatorio PotestativoLuis Ignacio Seminario FernandezAún no hay calificaciones

- El Juicio Ordinario Laboral Modulo 3Documento8 páginasEl Juicio Ordinario Laboral Modulo 3Otoniel Castro LeivaAún no hay calificaciones

- Factura CambiariaDocumento2 páginasFactura CambiariaErson MatiasAún no hay calificaciones

- Clausura Del DebateDocumento22 páginasClausura Del DebatejoseAún no hay calificaciones

- Obligaciones Que Proceden de Hechos y Actos Ilicitos Competencia EspecíficaDocumento3 páginasObligaciones Que Proceden de Hechos y Actos Ilicitos Competencia EspecíficaALMY DANIELA RAYMUNDO ALONZOAún no hay calificaciones

- La PruebaDocumento11 páginasLa PruebaJosué Emanuel MartínezAún no hay calificaciones

- Pago Indebiudo de Buena FeDocumento3 páginasPago Indebiudo de Buena FeJosif Narbaiza Chanducas100% (1)

- Del Contrato de Obra o EmpresaDocumento5 páginasDel Contrato de Obra o EmpresaIulius CaesarAún no hay calificaciones

- Cheque CruzadoDocumento2 páginasCheque CruzadoJoseFernandoAfrePalacios100% (3)

- Fases de La Historia Del Proceso Civil RomanoDocumento30 páginasFases de La Historia Del Proceso Civil RomanoIbán Cherres Fiestas50% (2)

- Nulidad y AnulabilidadDocumento4 páginasNulidad y AnulabilidadLuisAún no hay calificaciones

- Cedula HipotecariaDocumento18 páginasCedula HipotecariaDiego Jami100% (1)

- Nulidad de Las Obligaciones PlurilateralesDocumento2 páginasNulidad de Las Obligaciones PlurilateralesGio GutierrezAún no hay calificaciones

- Derecho de FamiliaDocumento16 páginasDerecho de Familiachiva79Aún no hay calificaciones

- Conmutación de La Pena de MuerteDocumento2 páginasConmutación de La Pena de MuerteAnthony Miranda100% (2)

- Contrato de DepositoDocumento8 páginasContrato de DepositoJohn Hernandez Navas100% (1)

- Dictamen Juridico Recurso de RevocatoriaDocumento8 páginasDictamen Juridico Recurso de RevocatoriaMario De León100% (2)

- 12 ChequeDocumento21 páginas12 ChequeKamel MroueAún no hay calificaciones

- Las obligaciones contenido y requi*tos de la prestacionDe EverandLas obligaciones contenido y requi*tos de la prestacionAún no hay calificaciones

- La CompensacionDocumento21 páginasLa CompensacionOscar Vielich SaavedraAún no hay calificaciones

- Responsabilidad de Los Socios LilyDocumento5 páginasResponsabilidad de Los Socios LilyOscar Vielich SaavedraAún no hay calificaciones

- Obligaciones Con Clausula PenalDocumento16 páginasObligaciones Con Clausula PenalOscar Vielich Saavedra100% (1)

- O. Mancomunadas y SolidariasDocumento19 páginasO. Mancomunadas y SolidariasOscar Vielich SaavedraAún no hay calificaciones

- La ConsolidacionDocumento20 páginasLa ConsolidacionOscar Vielich SaavedraAún no hay calificaciones

- Clasificacion y Obligaciones de Dar Hacer y No HacerDocumento7 páginasClasificacion y Obligaciones de Dar Hacer y No HacerOscar Vielich Saavedra0% (1)

- Las Ventajas, Desventajas y Obstáculos Del ArbitrajeDocumento18 páginasLas Ventajas, Desventajas y Obstáculos Del ArbitrajeOscar Vielich Saavedra0% (1)

- O. Mancomunadas y SolidariasDocumento19 páginasO. Mancomunadas y SolidariasOscar Vielich SaavedraAún no hay calificaciones

- Libertad de EmpresaDocumento16 páginasLibertad de EmpresaOscar Vielich Saavedra100% (1)

- Exp 2008 - 2005 AaDocumento6 páginasExp 2008 - 2005 AaOscar Vielich SaavedraAún no hay calificaciones

- El Arbitraje y El Proceso JudicialDocumento46 páginasEl Arbitraje y El Proceso JudicialOscar Vielich SaavedraAún no hay calificaciones

- Unidad 4Documento32 páginasUnidad 4aaronAún no hay calificaciones

- Informe Mensual Octubre Supervision de ObraDocumento17 páginasInforme Mensual Octubre Supervision de ObraBrezhney G Rosario AAún no hay calificaciones

- Nif A-3Documento7 páginasNif A-3Antonio Cubos0% (1)

- Actividad 2 Finanzas y BancaDocumento14 páginasActividad 2 Finanzas y BancaGelis LeeAún no hay calificaciones

- Autoliquidaciones 44098484 ConsolidadoDocumento1 páginaAutoliquidaciones 44098484 ConsolidadoalbertAún no hay calificaciones

- Nif A-5Documento35 páginasNif A-5LuiscGAún no hay calificaciones

- Evaluación FinalDocumento5 páginasEvaluación FinalRosa ArgelAún no hay calificaciones

- Presupuestos & CostosDocumento20 páginasPresupuestos & CostosJohn MoralesAún no hay calificaciones

- Unidad # 4 Estado de Flujo de Efectivo y Analisis FinancieroDocumento22 páginasUnidad # 4 Estado de Flujo de Efectivo y Analisis FinancieroCarla ZVAún no hay calificaciones

- Propuesta de NegocioDocumento4 páginasPropuesta de NegocioRodrigo Yamir TorricoAún no hay calificaciones

- Practica 1Documento5 páginasPractica 1Maria Monica Ramirez RomeroAún no hay calificaciones

- E2-Edwin Gustavo Galindo DiazDocumento11 páginasE2-Edwin Gustavo Galindo Diazedwin galindoAún no hay calificaciones

- Reorganizacion de SociedadesDocumento24 páginasReorganizacion de SociedadesCarlos MinanoAún no hay calificaciones

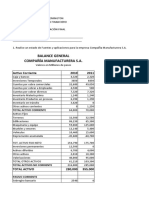

- Estado Financiero ClaroDocumento7 páginasEstado Financiero ClaroRicardo pedrazaAún no hay calificaciones

- Excel Ratios FinancierosDocumento40 páginasExcel Ratios FinancierosMelquisedec Mori Gadea100% (1)

- Examen Unidad 2 Mercado de CapitalesDocumento10 páginasExamen Unidad 2 Mercado de CapitalesMario Fernando Solorzano GarciaAún no hay calificaciones

- Esta Es Una Representación Impresa de La Factura Electrónica, Generada en El Sistema de SUNAT. Puede Verificarla Utilizando Su Clave SOLDocumento1 páginaEsta Es Una Representación Impresa de La Factura Electrónica, Generada en El Sistema de SUNAT. Puede Verificarla Utilizando Su Clave SOLRocío Cerna EspinozaAún no hay calificaciones

- BSC InterbankDocumento9 páginasBSC InterbankSamantha Paola Flores Martínez100% (1)

- PDF Doc E001 10120512432264Documento1 páginaPDF Doc E001 10120512432264juan valderrama bernalAún no hay calificaciones

- Semana 4 Caso Practico Kardex-1 (2) 33333Documento9 páginasSemana 4 Caso Practico Kardex-1 (2) 33333jessicaAún no hay calificaciones

- Estado Financiero CerveceriaDocumento41 páginasEstado Financiero CerveceriaAnyeudi BerasAún no hay calificaciones

- Padre Rico, Padre Pobre Cap. 6,7,8,9 y 10Documento8 páginasPadre Rico, Padre Pobre Cap. 6,7,8,9 y 10xxxxxxAún no hay calificaciones

- Modulo Grupo BDocumento24 páginasModulo Grupo BLizy TorresAún no hay calificaciones

- El Colapso Del DolarDocumento10 páginasEl Colapso Del DolarNicolas GarcíaAún no hay calificaciones

- Quiz 1 MacroeconomiaDocumento5 páginasQuiz 1 MacroeconomiaLINAAún no hay calificaciones

- Practica Presupuesto de CapitalDocumento2 páginasPractica Presupuesto de CapitalMaría BelénAún no hay calificaciones

- Semana 5 - Libro DiarioDocumento16 páginasSemana 5 - Libro DiarioKiara Yataco ChavezAún no hay calificaciones

- Ta 4 - Indices FinancierosDocumento5 páginasTa 4 - Indices FinancierosOrtiz JohannaAún no hay calificaciones

- Compromiso Pago de DineroDocumento2 páginasCompromiso Pago de DineroMary Janneth Mamani MontecinosAún no hay calificaciones