También podría gustarte

- Método Gráfico - Caja ChicaDocumento2 páginasMétodo Gráfico - Caja ChicaAndres ChucaralaoAún no hay calificaciones

- STATUS MAQUINARIA - Jue-28-Oct-Turno 1Documento4 páginasSTATUS MAQUINARIA - Jue-28-Oct-Turno 1Gustavo De Haro GonzálezAún no hay calificaciones

- Material Diplomado Despacho Anticipado Preferencias OrigenDocumento57 páginasMaterial Diplomado Despacho Anticipado Preferencias Origenvictor manuel Cisneros RiosAún no hay calificaciones

- TUPA SUNAT SistematizadoDocumento458 páginasTUPA SUNAT Sistematizadoedwin carpioAún no hay calificaciones

- Faja Cultural Iii Val 1Documento11 páginasFaja Cultural Iii Val 1Diego GuerreroAún no hay calificaciones

- ANEXO 4 FIO FioDocumento3 páginasANEXO 4 FIO Fiohugo espinozaAún no hay calificaciones

- Factura de Transporte AereoDocumento2 páginasFactura de Transporte AereoMaria Paula Camargo Osorio0% (1)

- FISCALIZACION ADUANERA Final 1Documento4 páginasFISCALIZACION ADUANERA Final 1Johnn ArnoldAún no hay calificaciones

- MODELO_DE_AIR_WAYBILL_AWB_O_CONOCIMIENTODocumento1 páginaMODELO_DE_AIR_WAYBILL_AWB_O_CONOCIMIENTOJulian David SusaAún no hay calificaciones

- Exposición RegimenesdeTránsito Reembarque TransbordoDocumento40 páginasExposición RegimenesdeTránsito Reembarque TransbordoMiguel CastilloAún no hay calificaciones

- Flujo de exportación e importaciónDocumento3 páginasFlujo de exportación e importaciónAdriana Paredes67% (3)

- Modelo de Air Waybill Awb o Conocimiento AereoDocumento2 páginasModelo de Air Waybill Awb o Conocimiento AereoRosalia Arteaga RvasAún no hay calificaciones

- Modelo de Air Waybill Awb o Conocimiento AereoDocumento2 páginasModelo de Air Waybill Awb o Conocimiento AereoAngelSantana100% (7)

- 3 Contratación de Tte. Inter AwbDocumento3 páginas3 Contratación de Tte. Inter AwbMeylin ZelaiaAún no hay calificaciones

- Material I Curso Intensivo de ImportacionesDocumento40 páginasMaterial I Curso Intensivo de ImportacionesEmigdio RojasAún no hay calificaciones

- Regimen Aduanero para Importación de Mercancías: Lic. Ysa PérezDocumento11 páginasRegimen Aduanero para Importación de Mercancías: Lic. Ysa PérezPedro Z SancheAún no hay calificaciones

- 4.3 Mapa Conceptual de Las Operaciones de CréditoDocumento2 páginas4.3 Mapa Conceptual de Las Operaciones de CréditoParmena A Garcia0% (1)

- Formato 07 Ultimo OkDocumento4 páginasFormato 07 Ultimo OkDany R. PerezAún no hay calificaciones

- Flujograma Sucesion Notaria PDFDocumento1 páginaFlujograma Sucesion Notaria PDFمانوس أوسوريو0% (1)

- Estructura de La CuentaDocumento1 páginaEstructura de La CuentaDeivid GilAún no hay calificaciones

- Tema 2 ComercioDocumento15 páginasTema 2 ComercioFaniiLoveAún no hay calificaciones

- TR Refineria Apiay - Campo Rubiales PDFDocumento1 páginaTR Refineria Apiay - Campo Rubiales PDFLeidy MorenoAún no hay calificaciones

- Bo20171013 PDFDocumento44 páginasBo20171013 PDFJoseJimenez BrotamerAún no hay calificaciones

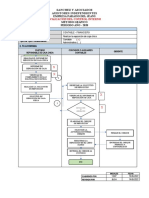

- Flujograma Procedimiento Importación y ExportaciónDocumento1 páginaFlujograma Procedimiento Importación y ExportaciónJeda Clavo100% (2)

- Estado No 02Documento2 páginasEstado No 02sascheckmateAún no hay calificaciones

- Lista de PendientesDocumento1 páginaLista de Pendientesleener gevaraAún no hay calificaciones

- Deuda Tributaria AduaneraDocumento1 páginaDeuda Tributaria AduaneraKary Valle CAmposAún no hay calificaciones

- YCarta Informe de Compatibilidad Exp Tecn Frigorifico CARUAZDocumento16 páginasYCarta Informe de Compatibilidad Exp Tecn Frigorifico CARUAZJesus Ravello SanchezAún no hay calificaciones

- Caratula de Contrato ProyectoDocumento13 páginasCaratula de Contrato ProyectoHappyHappy ShowAún no hay calificaciones

- Copia de Formato de RendicionDocumento3 páginasCopia de Formato de RendicionJosue PosliguaAún no hay calificaciones

- Liquidación de remuneracionesDocumento1 páginaLiquidación de remuneracionesCarolina S. Ascencio AranedaAún no hay calificaciones

- TUPA Modificado SunatDocumento156 páginasTUPA Modificado SunatSUSAN JANNET PEÑA DAVILAAún no hay calificaciones

- Air Waybill Awb ModeloDocumento1 páginaAir Waybill Awb Modelotaina berriosAún no hay calificaciones

- RégimenImportaciónDocumento50 páginasRégimenImportaciónPiero RodriguezAún no hay calificaciones

- De 0 A Importador en 5 Días Día 4 - ABG COMEXDocumento45 páginasDe 0 A Importador en 5 Días Día 4 - ABG COMEXAlex Junior Agreda SiguenzaAún no hay calificaciones

- REga Reporte Com Gasto CatDocumento2 páginasREga Reporte Com Gasto CatedsonAún no hay calificaciones

- STATUS MAQUINARIA - Jue-14-Oct-Turno 2Documento4 páginasSTATUS MAQUINARIA - Jue-14-Oct-Turno 2Gustavo De Haro GonzálezAún no hay calificaciones

- Proceso de Importacion DigitalDocumento28 páginasProceso de Importacion DigitalAvesu PortocarreroAún no hay calificaciones

- Operatividad AduaneraDocumento106 páginasOperatividad AduaneraGianellY Alexandra Castro MartinezAún no hay calificaciones

- Inspección A Santa Mónica - Inms 17 de SeptiembreDocumento7 páginasInspección A Santa Mónica - Inms 17 de SeptiembreSm SEG DUVAZAún no hay calificaciones

- Mapa Conceptual Semana 2Documento2 páginasMapa Conceptual Semana 2Gerardo Olano100% (1)

- Status Maquinaria - 14-Noviembre 2021Documento4 páginasStatus Maquinaria - 14-Noviembre 2021Gustavo Adolfo De Haro RamírezAún no hay calificaciones

- Detalle Pendientes Por Falta de Presupuesto 2023Documento7 páginasDetalle Pendientes Por Falta de Presupuesto 2023Javier MariscalAún no hay calificaciones

- STATUS MAQUINARIA - Lun-04-Oct-Turno 1Documento4 páginasSTATUS MAQUINARIA - Lun-04-Oct-Turno 1Gustavo De Haro GonzálezAún no hay calificaciones

- Estado No 03Documento2 páginasEstado No 03sascheckmateAún no hay calificaciones

- Bo 20151231 - Boletin OficialDocumento72 páginasBo 20151231 - Boletin OficialAngela Escate100% (1)

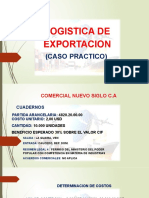

- Logística de exportación de cuadernosDocumento5 páginasLogística de exportación de cuadernosCavefle AtencionAún no hay calificaciones

- Pdr-Form-06 Check List SeñaleticasDocumento1 páginaPdr-Form-06 Check List SeñaleticasprevencionAún no hay calificaciones

- Esquema Del Procedimiento para La Querella. Art 274 CoppDocumento1 páginaEsquema Del Procedimiento para La Querella. Art 274 CoppFranciscoAún no hay calificaciones

- Mapas ConceptualesDocumento2 páginasMapas Conceptualesjhen100% (5)

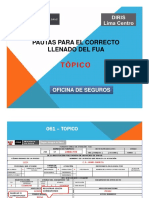

- Presentación General TópicoDocumento5 páginasPresentación General TópicoOficina de SegurosAún no hay calificaciones

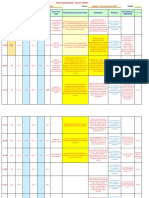

- Identificación Procesos OrganizacionalesDocumento4 páginasIdentificación Procesos OrganizacionalesDavid CardonaAún no hay calificaciones

- Deuda Tributaria AduaneraDocumento21 páginasDeuda Tributaria AduaneraJenner Steve Ramos HuancaAún no hay calificaciones

- INSPECCIONESDocumento1 páginaINSPECCIONESAlexAún no hay calificaciones

- Diagrama D.agrarioDocumento4 páginasDiagrama D.agrarioDAO ABOGADOSINVESTIGADORESAún no hay calificaciones

- Inspección Inms - LevantadaDocumento7 páginasInspección Inms - LevantadaSm SEG DUVAZAún no hay calificaciones

- INVENTARIO 2022 - TRANSFERENCIA-ing. YaneDocumento90 páginasINVENTARIO 2022 - TRANSFERENCIA-ing. YanevaramejiamagalyAún no hay calificaciones

- Medición CaudalDocumento7 páginasMedición CaudalRichard GuillenAún no hay calificaciones

- Status Fin Turno - Sab-02-Oct-Turno 1Documento4 páginasStatus Fin Turno - Sab-02-Oct-Turno 1Gustavo Adolfo De Haro RamírezAún no hay calificaciones

- Subcapitalización - CasoDocumento2 páginasSubcapitalización - CasoJosé LujánAún no hay calificaciones

- Recurso de NulidadDocumento4 páginasRecurso de NulidadEdgard Quintania CartagenaAún no hay calificaciones

- VentasDocumento9 páginasVentasJosé LujánAún no hay calificaciones

- CargosDocumento6 páginasCargosJosé LujánAún no hay calificaciones

- Alimentos Balanceados EcuadorDocumento122 páginasAlimentos Balanceados EcuadorJosé LujánAún no hay calificaciones

- Guia para La Elaboracion de Tesis Posgrado DerechoDocumento8 páginasGuia para La Elaboracion de Tesis Posgrado DerechoJosé LujánAún no hay calificaciones

- Temario Derecho Administrativo Di 620Documento3 páginasTemario Derecho Administrativo Di 620José LujánAún no hay calificaciones

- Resumen Caso Molinos Río de La PlataDocumento3 páginasResumen Caso Molinos Río de La PlataJosé Luján100% (1)

- Molinos Río de La PlataDocumento5 páginasMolinos Río de La PlataJosé LujánAún no hay calificaciones

- Formato para cancelación de deudaDocumento6 páginasFormato para cancelación de deudaJosé LujánAún no hay calificaciones

- PagosDocumento6 páginasPagosJosé LujánAún no hay calificaciones

- ComprasDocumento10 páginasComprasJosé LujánAún no hay calificaciones

- Modelo Plan de TesisDocumento22 páginasModelo Plan de TesisJosé LujánAún no hay calificaciones

- Modelo de Proyecto de TesisDocumento4 páginasModelo de Proyecto de TesisJosé LujánAún no hay calificaciones

- Eva Distancia Semana 06 PEAD-ADocumento3 páginasEva Distancia Semana 06 PEAD-AJosé LujánAún no hay calificaciones

- Requisito, Procedimiento, Plazos TesisDocumento1 páginaRequisito, Procedimiento, Plazos TesisJosé LujánAún no hay calificaciones

- Diapositivas 1Documento22 páginasDiapositivas 1José LujánAún no hay calificaciones

- Requisitos para Examen de MaestriaDocumento2 páginasRequisitos para Examen de MaestriaJosé LujánAún no hay calificaciones

- Diapositivas-2-Problemas de InvestigacionDocumento24 páginasDiapositivas-2-Problemas de InvestigacionJosé LujánAún no hay calificaciones

- Costos TesisDocumento41 páginasCostos TesisJosé LujánAún no hay calificaciones

- Resolución 0303 2020 SPC Indecopi LPDocumento16 páginasResolución 0303 2020 SPC Indecopi LPJosé LujánAún no hay calificaciones

- Trabajo DuranDocumento5 páginasTrabajo DuranJosé LujánAún no hay calificaciones

- Ley #30933 - Desalojo Con Intervencion NotarialDocumento3 páginasLey #30933 - Desalojo Con Intervencion NotarialTrilce Jhasmin Milagros Rojas OsorioAún no hay calificaciones

- Apelación Sedalib PDFDocumento4 páginasApelación Sedalib PDFJosé LujánAún no hay calificaciones

- LibroDocumento157 páginasLibroDarcy Gregory Catr NinaAún no hay calificaciones

- 16972-Texto Del Artículo-67407-1-10-20170425Documento10 páginas16972-Texto Del Artículo-67407-1-10-20170425Stalin Yhonatan Rios AllccaAún no hay calificaciones

- El Impuesto PredialDocumento4 páginasEl Impuesto PredialJosé LujánAún no hay calificaciones

- Ley Del Inquilinato PDFDocumento5 páginasLey Del Inquilinato PDFEdwar ZegarraAún no hay calificaciones

- FuaDocumento5 páginasFuaeldeivissAún no hay calificaciones

- D.S. #010-2020-MinagriDocumento2 páginasD.S. #010-2020-MinagriJosé LujánAún no hay calificaciones

- Regimenes Aduaneros EspecialesDocumento21 páginasRegimenes Aduaneros EspecialesDaibedAún no hay calificaciones

- Ficha Técnica, AuGex 2011Documento11 páginasFicha Técnica, AuGex 2011avirnamaAún no hay calificaciones

- Act 11 Evidencia 6 Aceite de PalmaDocumento4 páginasAct 11 Evidencia 6 Aceite de PalmaLaura GarzonAún no hay calificaciones

- 1135-Texto Del Artículo-3090-1-10-20160831 PDFDocumento35 páginas1135-Texto Del Artículo-3090-1-10-20160831 PDFluceritoAún no hay calificaciones

- Casos IncotermsDocumento4 páginasCasos IncotermsJhurema NihuaAún no hay calificaciones

- Regímenes aduaneros: importación, exportación y perfeccionamientoDocumento29 páginasRegímenes aduaneros: importación, exportación y perfeccionamientoAbel Felipe Barrena Gurbilln100% (1)

- Comercio Mexico-Japon - PDF TesisDocumento6 páginasComercio Mexico-Japon - PDF TesisRosa Martinez CallejasAún no hay calificaciones

- Incoterms: regulaciones y clasificación de los términos de comercio internacionalDocumento21 páginasIncoterms: regulaciones y clasificación de los términos de comercio internacionalAngel DelgadoAún no hay calificaciones

- En La Década de 1920 A 1930Documento2 páginasEn La Década de 1920 A 1930Juan MezaAún no hay calificaciones

- Preguntas Acordes A La Explotación Del Carbón en ColombiaDocumento1 páginaPreguntas Acordes A La Explotación Del Carbón en ColombiaDanielAún no hay calificaciones

- Estrategia exportación internacionalizar empresaDocumento4 páginasEstrategia exportación internacionalizar empresaDiego TovarAún no hay calificaciones

- Fundamentos de Comercio Internacional - (Capítulo 2 Principios Del Comercio Internacional)Documento10 páginasFundamentos de Comercio Internacional - (Capítulo 2 Principios Del Comercio Internacional)Camila PaezAún no hay calificaciones

- Ejemplo de HipótesisDocumento5 páginasEjemplo de HipótesisKarenAún no hay calificaciones

- Evidencia 1 Asesoria Caso ExportacionDocumento11 páginasEvidencia 1 Asesoria Caso ExportacionJuan Diego BustamanteAún no hay calificaciones

- Textil y Confecciones 1Documento7 páginasTextil y Confecciones 1ERICKA LIZBETH LIZA ÑIQUEN0% (1)

- Valoracion Aduanera de MercanciaDocumento22 páginasValoracion Aduanera de MercanciaG Stephany Berrù Pinedo100% (1)

- Sesion8-Sistema de Verificacion de Precios SivepDocumento28 páginasSesion8-Sistema de Verificacion de Precios SivepNilton Villaizán0% (1)

- El Azúcar en GuatemalaDocumento3 páginasEl Azúcar en GuatemalaLuis Perez AlvarezAún no hay calificaciones

- 4 Trademap para EstadisticasDocumento23 páginas4 Trademap para EstadisticasAdo ArsoAún no hay calificaciones

- Pro ColombiaDocumento6 páginasPro ColombiaDaniela Mejia BetancurthAún no hay calificaciones

- Modelo Carta de PresentaciónDocumento2 páginasModelo Carta de PresentaciónLuis ChambillaAún no hay calificaciones

- Comercio triangular Royal African 1673-1713Documento3 páginasComercio triangular Royal African 1673-1713Alba Conde Segade100% (1)

- Actividad de Aprendizaje 10 Evidencia 8 Export and ImportDocumento3 páginasActividad de Aprendizaje 10 Evidencia 8 Export and ImportAdriana GarciaAún no hay calificaciones

- Principales cultivos y productos agrícolas de CentroaméricaDocumento2 páginasPrincipales cultivos y productos agrícolas de CentroaméricaLeonel Urizar67% (3)

- Triptico HuancanDocumento2 páginasTriptico HuancanNori RYAún no hay calificaciones

- CEDEIMSDocumento8 páginasCEDEIMSWendy VasquezAún no hay calificaciones

- El Sistema Rio AduaneroDocumento12 páginasEl Sistema Rio AduaneroDeyvi Carlos Roberto TazaAún no hay calificaciones

- Empresa Agroexportadora de Mango OrgnicoDocumento12 páginasEmpresa Agroexportadora de Mango OrgnicoLavado DanteAún no hay calificaciones

- Mantoux Paul - La Revolucion Industrial en El Siglo XVIIIDocumento278 páginasMantoux Paul - La Revolucion Industrial en El Siglo XVIIIPaola Andrea Silva Hoyos100% (6)

- Impacto de La Política Comercíal Ecuatoriana en El Comercio Intrarregional de La Comunidad Andina 2013-2018Documento26 páginasImpacto de La Política Comercíal Ecuatoriana en El Comercio Intrarregional de La Comunidad Andina 2013-2018Pablo Xavier Sierra MallamasAún no hay calificaciones