También podría gustarte

- Trabajo Segunda ParcialDocumento22 páginasTrabajo Segunda ParcialFernanda Lucía ArroyoAún no hay calificaciones

- Nic21-Casao PracticoDocumento4 páginasNic21-Casao PracticoEvelynVegaCahuaAún no hay calificaciones

- EvaluacionDocumento20 páginasEvaluacionTerry Castillo Vilchez50% (2)

- Casuistica N°2 Costos AbcDocumento2 páginasCasuistica N°2 Costos Abcleydi huanchiAún no hay calificaciones

- Procedimiento de Análisis para Eliminar El Manejo de MaterialesDocumento3 páginasProcedimiento de Análisis para Eliminar El Manejo de Materialesnidia50% (4)

- Sesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosDocumento34 páginasSesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosYesenia Casas SinchiAún no hay calificaciones

- CASO PRÁCTICO 2 - Mi Perú - Producción EquivalenteDocumento2 páginasCASO PRÁCTICO 2 - Mi Perú - Producción EquivalenteMarco Antonio Alfaro BarrasaAún no hay calificaciones

- Confecciones Chota S.A.CDocumento11 páginasConfecciones Chota S.A.Clusmery yosseli alarcon megoAún no hay calificaciones

- Caso Practico de Retiro de Bienes - IGV y OtrosDocumento3 páginasCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoAún no hay calificaciones

- Imprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7Documento2 páginasImprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7laura cabanillasAún no hay calificaciones

- Casos Practicos I - Dogma - DesarrolloDocumento78 páginasCasos Practicos I - Dogma - Desarrollocarlos33% (3)

- Practica #1 IgvDocumento2 páginasPractica #1 IgvCarina Ol.100% (1)

- Solucion: Materia Prima Consumida Mano de Obra Directa Costos Indirectos de FabricacionDocumento31 páginasSolucion: Materia Prima Consumida Mano de Obra Directa Costos Indirectos de FabricacionEder Rodriguez BocanegraAún no hay calificaciones

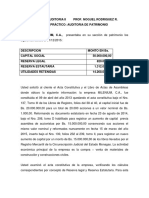

- Caso Practico Auditoria de Patrimonio I 2016 Junio AgostoDocumento2 páginasCaso Practico Auditoria de Patrimonio I 2016 Junio AgostoAndre' De Las M'0% (1)

- Semana 1 - Manual - Capital de TrabajoDocumento11 páginasSemana 1 - Manual - Capital de TrabajoCielo Estrella Velarde VilcaAún no hay calificaciones

- Practica Nic 2 14.09.2020Documento6 páginasPractica Nic 2 14.09.2020roberto cuelaAún no hay calificaciones

- Empresa de Construccion NewDocumento29 páginasEmpresa de Construccion NewHUAMAN SAAVEDRA LIDA KAORYAún no hay calificaciones

- 03 - Sistemas Administrativos Del IGVDocumento61 páginas03 - Sistemas Administrativos Del IGVCeci GuerreroAún no hay calificaciones

- Nic 28Documento10 páginasNic 28Rafael Morales100% (1)

- Caso Practivo AleDocumento7 páginasCaso Practivo AleSasha Mishena Ponce EugenioAún no hay calificaciones

- Rentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesDocumento6 páginasRentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesguisselaAún no hay calificaciones

- NIC 11 Contratos de Construccion Con Casos Practicos Adicionales InstructorDocumento39 páginasNIC 11 Contratos de Construccion Con Casos Practicos Adicionales InstructorJuan Manuel Agurto LopezAún no hay calificaciones

- Aplicacion Practica 02Documento4 páginasAplicacion Practica 02Kelly Yusel PalaciosAún no hay calificaciones

- MAPADocumento1 páginaMAPAJorge Valerio OrdoñezAún no hay calificaciones

- Balancce de ComprobacionDocumento1 páginaBalancce de ComprobacionSovisa SovisaAún no hay calificaciones

- Depreciaciones Art. 37 FDocumento8 páginasDepreciaciones Art. 37 FDavid Idrugo100% (1)

- Clases Tributacion Perdidas ExtraordinariasDocumento15 páginasClases Tributacion Perdidas ExtraordinariasEduardo MpAún no hay calificaciones

- Caso 1, INFORME DE AUDITORIA Atencio, Calli, PercaDocumento12 páginasCaso 1, INFORME DE AUDITORIA Atencio, Calli, PercaOscar MartínezAún no hay calificaciones

- Lectura de Actividad 23-25 - Disolución Liquidación y Extinción de Sociedades PDFDocumento32 páginasLectura de Actividad 23-25 - Disolución Liquidación y Extinción de Sociedades PDFRonald Josue Contreras LauraAún no hay calificaciones

- Caracteristicas NIC 26Documento1 páginaCaracteristicas NIC 26Cristian GAún no hay calificaciones

- Peritaje Contable JudicialDocumento11 páginasPeritaje Contable JudicialJuan Gabriel Cachique SangamaAún no hay calificaciones

- Capacitacion Ica (Autoguardado)Documento182 páginasCapacitacion Ica (Autoguardado)Hana Jung CruzAún no hay calificaciones

- La RTF 00601-5-2003Documento1 páginaLa RTF 00601-5-2003Kiara SkaAún no hay calificaciones

- 2º SemanaDocumento19 páginas2º SemanaAnney Salas GuerraAún no hay calificaciones

- D.L. 1436 SafiDocumento5 páginasD.L. 1436 SafiDINJHER JHOEL DE LA CRUZ SAAVEDRAAún no hay calificaciones

- Nicsp 17 Planta y EquipoDocumento31 páginasNicsp 17 Planta y EquipojesusAún no hay calificaciones

- Casos Practicos Pago Igv Por Ganancias de CapitalDocumento21 páginasCasos Practicos Pago Igv Por Ganancias de CapitalOrlando FuertesAún no hay calificaciones

- Trabajo ChoyDocumento9 páginasTrabajo ChoyPercy Espinoza VergaraAún no hay calificaciones

- Informe Final Consolidado de Los Análisis Efectuados SUMATORIADocumento212 páginasInforme Final Consolidado de Los Análisis Efectuados SUMATORIALa Silla VacíaAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalIker ChungaAún no hay calificaciones

- Balance General Com - Omega 2021 (Grupo 1)Documento5 páginasBalance General Com - Omega 2021 (Grupo 1)Vladimir andrade santiagoAún no hay calificaciones

- Exp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Documento5 páginasExp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Hugo Favian Apaza MamaniAún no hay calificaciones

- Ley General de Sociedades Seccion SextaDocumento13 páginasLey General de Sociedades Seccion SextaVitorinoVHAún no hay calificaciones

- Ley General de SociedadesDocumento13 páginasLey General de SociedadesYersFranciscoAún no hay calificaciones

- ELABOR EfeDocumento1 páginaELABOR Efelila12Aún no hay calificaciones

- Rubros Del ActivoDocumento4 páginasRubros Del ActivoJulio ChaileAún no hay calificaciones

- Depreciaciones Art. 37 FDocumento8 páginasDepreciaciones Art. 37 FDavid IdrugoAún no hay calificaciones

- Caso Practico Nic 23 Costos Por PrestamosDocumento1 páginaCaso Practico Nic 23 Costos Por PrestamosJOSIE CAMILA QUISPE DEL CARPIOAún no hay calificaciones

- Trabajo FormulacionDocumento4 páginasTrabajo FormulacionChristian Caballero Quispitupac0% (1)

- Caso 1 Aumento de CapitalDocumento4 páginasCaso 1 Aumento de CapitalWalter Huayta ConisllaAún no hay calificaciones

- Practica Impuestos PDFDocumento3 páginasPractica Impuestos PDFvladi123456Aún no hay calificaciones

- Casos Practico Nic 1Documento4 páginasCasos Practico Nic 1Diego Perez TrinidadAún no hay calificaciones

- NIc 21Documento1 páginaNIc 21NICOLEAún no hay calificaciones

- Grupo 04 - Renta de Quinta CategoríaDocumento29 páginasGrupo 04 - Renta de Quinta CategoríaAna Burga OrtizAún no hay calificaciones

- Actualidad Y Aplicación Práctica: El Arrastre de Pérdidas Tributarias de Rentas de Tercera CategoríaDocumento3 páginasActualidad Y Aplicación Práctica: El Arrastre de Pérdidas Tributarias de Rentas de Tercera CategoríacesarAún no hay calificaciones

- De CONASEV A SMVDocumento15 páginasDe CONASEV A SMVKorin Hs100% (1)

- Ciclo Ii 1Documento12 páginasCiclo Ii 1jhonatan Huaman PerezAún no hay calificaciones

- Niif 2Documento6 páginasNiif 2Ronal Panta RojasAún no hay calificaciones

- Nic 31Documento9 páginasNic 31PoolSayraAún no hay calificaciones

- Tarea ArticulosDocumento22 páginasTarea ArticulosEstefaniaAún no hay calificaciones

- Nic 11Documento7 páginasNic 11Odalys AymarAún no hay calificaciones

- Sesion II - Psicrometría Parte I - 240823Documento107 páginasSesion II - Psicrometría Parte I - 240823OmarAún no hay calificaciones

- Tesis Empresa ColchonesDocumento106 páginasTesis Empresa ColchonesOmar50% (2)

- Sovero CRDocumento69 páginasSovero CROmarAún no hay calificaciones

- Tipo de RentasDocumento11 páginasTipo de RentasOmarAún no hay calificaciones

- Lectura - El Software ERPDocumento3 páginasLectura - El Software ERPOmarAún no hay calificaciones

- Registro de VentasDocumento6 páginasRegistro de VentasOmarAún no hay calificaciones

- Test de Personalidad Eysenck (Computarizado)Documento6 páginasTest de Personalidad Eysenck (Computarizado)OmarAún no hay calificaciones

- Listado de Equipos Aires AcondicionadosDocumento2 páginasListado de Equipos Aires AcondicionadosOmarAún no hay calificaciones

- Sit PR 004 Procedimiento Soporte Tecnico V 3.0Documento4 páginasSit PR 004 Procedimiento Soporte Tecnico V 3.0Nilson Jose Guillen RosarioAún no hay calificaciones

- Resolucion Intervenciones 716 20150428 PDFDocumento51 páginasResolucion Intervenciones 716 20150428 PDFChristrian David MartinezAún no hay calificaciones

- Trabajo Practico Nº3Documento9 páginasTrabajo Practico Nº3simruirAún no hay calificaciones

- MD IIEE - Squeeze C.C. Outlet LurinDocumento5 páginasMD IIEE - Squeeze C.C. Outlet LurinJhonnatan Caramantin TroibasAún no hay calificaciones

- Materiales No Metalicos Naturales y OtrosDocumento110 páginasMateriales No Metalicos Naturales y OtrosXiomaraAún no hay calificaciones

- Control de Mantenimientos AiresDocumento2 páginasControl de Mantenimientos AiresOSCAR SALAZARAún no hay calificaciones

- Historia de Ventas-Incos 1º-2018 Texto BaseDocumento12 páginasHistoria de Ventas-Incos 1º-2018 Texto BaseCarlos Herbas CoaquiraAún no hay calificaciones

- Normas para CableadoDocumento11 páginasNormas para CableadoGalleta CremosaAún no hay calificaciones

- La Síntesis Del Amoniaco PDFDocumento5 páginasLa Síntesis Del Amoniaco PDFManun100% (1)

- Sysweb: Guia RápidaDocumento21 páginasSysweb: Guia RápidaRaul LopezAún no hay calificaciones

- Silabo Comunicacion de DatosDocumento8 páginasSilabo Comunicacion de DatosMinatoX4Aún no hay calificaciones

- 1.2. Procesos de Una Cadena de SuministrosDocumento5 páginas1.2. Procesos de Una Cadena de SuministrosStella KudryńskiAún no hay calificaciones

- 04 El Lenguaje PeriodisticoDocumento4 páginas04 El Lenguaje PeriodisticoEdith Gutierrez100% (2)

- Diseño para Cargas Ortogonales Al Plano Del MuroDocumento2 páginasDiseño para Cargas Ortogonales Al Plano Del MuroMirella Huaylla GuillenAún no hay calificaciones

- Torre DesbutanizadoraDocumento19 páginasTorre DesbutanizadoraCarmiñaYaninaCedeñoRojasAún no hay calificaciones

- Mre1 Lesson 01Documento27 páginasMre1 Lesson 01Jose Aristobulo Rodriguez SalazarAún no hay calificaciones

- Logaritmos CheDocumento14 páginasLogaritmos CheJRAADESMAún no hay calificaciones

- T015 029705738MDocumento165 páginasT015 029705738MLeonard Iván Silloca AyaqueAún no hay calificaciones

- Las ImpresorasDocumento19 páginasLas ImpresorasP. GuadamuzAún no hay calificaciones

- TP 3 - Herramientas Matemáticas Iv - Investigación OperativaDocumento6 páginasTP 3 - Herramientas Matemáticas Iv - Investigación OperativaPatxi FernandezAún no hay calificaciones

- Ensayo TDCDocumento6 páginasEnsayo TDCSoleiman Robladillo PachecoAún no hay calificaciones

- Diseño para SublimaciónDocumento16 páginasDiseño para Sublimacióntry.hard.ptdAún no hay calificaciones

- Proyecto de Implementaciön de Banda de MúsicaDocumento14 páginasProyecto de Implementaciön de Banda de MúsicajoseAún no hay calificaciones

- III Unidad Los Materiales Tabla de La UnidadDocumento7 páginasIII Unidad Los Materiales Tabla de La UnidadRuby Andrea MorenoAún no hay calificaciones

- Central de Incendios IRIS (TRUEBA CINE)Documento88 páginasCentral de Incendios IRIS (TRUEBA CINE)ParvuAún no hay calificaciones

- Huaro +unopsDocumento2 páginasHuaro +unopsJairo Vigo ReyesAún no hay calificaciones

- Cartilla de Oxigenoterapia DomiciliariaDocumento35 páginasCartilla de Oxigenoterapia DomiciliariaADOLFO MARTINEZAún no hay calificaciones