También podría gustarte

- BrochureDocumento12 páginasBrochureMIGUEL ANGEL ALARCON GALLEGOSAún no hay calificaciones

- Capitulo 3 JimenezDocumento12 páginasCapitulo 3 JimenezYessica Martínez67% (3)

- Actividad en Contexto - Escenario 7Documento8 páginasActividad en Contexto - Escenario 7Socie Nautas100% (4)

- Tipos de Columnas y Capacidad de CargaDocumento18 páginasTipos de Columnas y Capacidad de CargaRoller GutierrezAún no hay calificaciones

- Entrega 2 SEMANA 5 BSCDocumento11 páginasEntrega 2 SEMANA 5 BSCSocie NautasAún no hay calificaciones

- TRABAJO COLABORATIVO Calculo 3Documento7 páginasTRABAJO COLABORATIVO Calculo 3Socie NautasAún no hay calificaciones

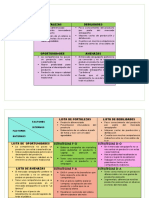

- Mapa EstratégicoDocumento1 páginaMapa EstratégicoSocie NautasAún no hay calificaciones

- Mapa EstratégicoDocumento1 páginaMapa EstratégicoSocie NautasAún no hay calificaciones

- Kawamart OBJETIVOSDocumento3 páginasKawamart OBJETIVOSSocie NautasAún no hay calificaciones

- Condominio Campestre Bosques de SicomoroDocumento10 páginasCondominio Campestre Bosques de SicomoroSocie NautasAún no hay calificaciones

- Presentación ErpDocumento11 páginasPresentación ErpSocie NautasAún no hay calificaciones

- Circular Sena 0239 2012Documento5 páginasCircular Sena 0239 2012Socie NautasAún no hay calificaciones

- Capítulo 02 PDFDocumento97 páginasCapítulo 02 PDFTeo DonairesAún no hay calificaciones

- NegociosdelFondoEmprender 2Documento16 páginasNegociosdelFondoEmprender 2ipro iproAún no hay calificaciones

- Condominio Campestre Bosques de SicomoroDocumento10 páginasCondominio Campestre Bosques de SicomoroSocie NautasAún no hay calificaciones

- Colegios Kennedy PDFDocumento7 páginasColegios Kennedy PDFSocie NautasAún no hay calificaciones

- SENA Apoya Reactivación de La Economía Naranja en ColombiaDocumento3 páginasSENA Apoya Reactivación de La Economía Naranja en ColombiaSocie NautasAún no hay calificaciones

- Guia Lineamientos Marco Logico - Neiva-Mayo 3y4-2012Documento23 páginasGuia Lineamientos Marco Logico - Neiva-Mayo 3y4-2012Cultura UruguayAún no hay calificaciones

- Ley - 48 - de - 1993 ACT 2017 PDFDocumento9 páginasLey - 48 - de - 1993 ACT 2017 PDFSocie NautasAún no hay calificaciones

- Ley 1861 de 2017Documento16 páginasLey 1861 de 2017Socie NautasAún no hay calificaciones

- Caso AlfaDocumento5 páginasCaso AlfaSocie NautasAún no hay calificaciones

- Tutorial Certificación PDFDocumento15 páginasTutorial Certificación PDFSocie NautasAún no hay calificaciones

- Expocicion Empresa P.I.EDocumento32 páginasExpocicion Empresa P.I.ESocie NautasAún no hay calificaciones

- 2005 05 18 Debate Planta TratamientoDocumento24 páginas2005 05 18 Debate Planta TratamientoSocie NautasAún no hay calificaciones

- Anexo 01 ObjetivosDocumento3 páginasAnexo 01 ObjetivosSocie NautasAún no hay calificaciones

- YolomboDocumento5 páginasYolomboSocie NautasAún no hay calificaciones

- ÑKJBÑLKBDocumento35 páginasÑKJBÑLKBSocie NautasAún no hay calificaciones

- Guia Lineamientos Marco Logico - Neiva-Mayo 3y4-2012Documento23 páginasGuia Lineamientos Marco Logico - Neiva-Mayo 3y4-2012Cultura UruguayAún no hay calificaciones

- Medio AmbienteDocumento6 páginasMedio AmbienteSocie NautasAún no hay calificaciones

- FloraDocumento3 páginasFloraSocie NautasAún no hay calificaciones

- Camino A Una Mejor Salud LeoDocumento2 páginasCamino A Una Mejor Salud LeoSocie NautasAún no hay calificaciones

- 06 Tutorial-Laboratorio Diagramas EstadísticosDocumento11 páginas06 Tutorial-Laboratorio Diagramas Estadísticoswrcr89Aún no hay calificaciones

- Hermanos y Rivales JPDocumento2 páginasHermanos y Rivales JPSocie NautasAún no hay calificaciones

- Anexo Fichas Tecnicas Detallada CIMPADocumento48 páginasAnexo Fichas Tecnicas Detallada CIMPAFernando William Rivera CuadrosAún no hay calificaciones

- Analisis Foda 2017-1Documento3 páginasAnalisis Foda 2017-1Jahir Fernández QueaAún no hay calificaciones

- Informe Reactor de Lodos ActivadosDocumento11 páginasInforme Reactor de Lodos ActivadosEsteban Puentes BerdugoAún no hay calificaciones

- Lista de Items InsuconsDocumento8 páginasLista de Items InsuconsvladimirAún no hay calificaciones

- Pre ConDocumento28 páginasPre Coniter_v6100% (3)

- Solver - Ejercicio SensibilidadDocumento6 páginasSolver - Ejercicio SensibilidadMOISES EDUARDO LLOREDA PACHECO ESTUDIANTE ACTIVOAún no hay calificaciones

- Cuadro Comparativo Herramientas CASEDocumento5 páginasCuadro Comparativo Herramientas CASEJesus StrOwbe STileAún no hay calificaciones

- Rectificadores No ControladosDocumento13 páginasRectificadores No ControladosJacquelineAún no hay calificaciones

- SSYMA-PR03.09 Plan de Respuesta A Emergencias Cerro Corona V19Documento49 páginasSSYMA-PR03.09 Plan de Respuesta A Emergencias Cerro Corona V19Cale MAún no hay calificaciones

- Carta Presentacion PV..Documento14 páginasCarta Presentacion PV..RodrigoAún no hay calificaciones

- Fuerzas HidrostáticasDocumento7 páginasFuerzas HidrostáticasDniel Suarez RAún no hay calificaciones

- Cad3dsw1 t5 Ensamblaje Cap01 Ej09.2 (Solidworks)Documento34 páginasCad3dsw1 t5 Ensamblaje Cap01 Ej09.2 (Solidworks)Anita GroottAún no hay calificaciones

- 4.turbinas Térmicas y Su ClasificaciónDocumento8 páginas4.turbinas Térmicas y Su ClasificaciónMichael Maque0% (1)

- Revista Cesol 152 Ocultos WEBDocumento80 páginasRevista Cesol 152 Ocultos WEBLuisAún no hay calificaciones

- Region Oriental ParaguayDocumento14 páginasRegion Oriental Paraguayhilda e60% (5)

- Pre Supuesto Say WaDocumento18 páginasPre Supuesto Say WaEder Julian CondezoAún no hay calificaciones

- Construcción Con CONVITECDocumento44 páginasConstrucción Con CONVITECdisitoAún no hay calificaciones

- Colectorsolartridimensional AtesaDocumento14 páginasColectorsolartridimensional Atesaapi-19868320Aún no hay calificaciones

- Ventilacic3b3n de Incendios Principios Bc3a1sicos y Mc3a9todos de Ventilacic3b3n Equipos deDocumento10 páginasVentilacic3b3n de Incendios Principios Bc3a1sicos y Mc3a9todos de Ventilacic3b3n Equipos deRoberto Zabala100% (1)

- Blum - Box0033-Ep-204 - 9 CATALOGO ANTARODocumento74 páginasBlum - Box0033-Ep-204 - 9 CATALOGO ANTAROAlejandro Nicolas SalamancaAún no hay calificaciones

- Termodinamica - Yunes Cengel y Michael Boles - Septima EdicionDocumento273 páginasTermodinamica - Yunes Cengel y Michael Boles - Septima EdicionCristian Medina HerreraAún no hay calificaciones

- Sistema FordDocumento9 páginasSistema FordJoe PadAún no hay calificaciones

- Ficha Tecnica Pimag WaterfallDocumento2 páginasFicha Tecnica Pimag WaterfallDiana Sofía CaipeAún no hay calificaciones

- Lab 3 - Tecnología Equipo Pesado OKDocumento12 páginasLab 3 - Tecnología Equipo Pesado OKHarold ChavezAún no hay calificaciones

- Simovert Masterdrives-Convertidores de Frecuencia (CA-CA)Documento146 páginasSimovert Masterdrives-Convertidores de Frecuencia (CA-CA)Dylan ZambranoAún no hay calificaciones

- Informe N°4 - Densidad de SueloDocumento9 páginasInforme N°4 - Densidad de SueloJemima Kerim Arango VasquezAún no hay calificaciones

- Base de Datos APU 2018Documento853 páginasBase de Datos APU 2018CAMILA ANDREA LOZANO CHAVARROAún no hay calificaciones