También podría gustarte

- Mis Propositos Blanco PDFDocumento4 páginasMis Propositos Blanco PDFMilena GonzálezAún no hay calificaciones

- Mis Propositos Blanco PDFDocumento4 páginasMis Propositos Blanco PDFMilena GonzálezAún no hay calificaciones

- Lasaña BoletasDocumento1 páginaLasaña BoletasMilena GonzálezAún no hay calificaciones

- Cosmografía 1Documento3 páginasCosmografía 1aclarasionesAún no hay calificaciones

- Meditaciones PDFDocumento63 páginasMeditaciones PDFyessyAún no hay calificaciones

- Auto CadDocumento2 páginasAuto CadMilena GonzálezAún no hay calificaciones

- Curso para Los ConsejerosDocumento46 páginasCurso para Los ConsejerosLuisinho GonzalezAún no hay calificaciones

- Manual Del Ministerio Juvenil 1Documento414 páginasManual Del Ministerio Juvenil 1denisferAún no hay calificaciones

- OrientaciónDocumento6 páginasOrientaciónMilena GonzálezAún no hay calificaciones

- Predicación JosuéDocumento1 páginaPredicación JosuéMilena GonzálezAún no hay calificaciones

- Liderazgo en Los ClubesDocumento17 páginasLiderazgo en Los ClubesMilena GonzálezAún no hay calificaciones

- Carpeta Guia MayorDocumento3 páginasCarpeta Guia MayorMilena GonzálezAún no hay calificaciones

- Adolescencia y Juventud en ConquistadoresDocumento30 páginasAdolescencia y Juventud en ConquistadoresMilena GonzálezAún no hay calificaciones

- Consejería para Clubes de ConquistadoresDocumento4 páginasConsejería para Clubes de ConquistadoresMilena GonzálezAún no hay calificaciones

- Fidel Alejandro Castro RuzDocumento15 páginasFidel Alejandro Castro RuzMilena GonzálezAún no hay calificaciones

- Requisitos Por Clase ConquistadoresDocumento1 páginaRequisitos Por Clase ConquistadoresMilena GonzálezAún no hay calificaciones

- Cuba y CastroDocumento3 páginasCuba y CastroMilena GonzálezAún no hay calificaciones

- Consorcio CONSTRUIMOSDocumento13 páginasConsorcio CONSTRUIMOSMilena GonzálezAún no hay calificaciones

- Unidad 3 ExposiciónDocumento27 páginasUnidad 3 ExposiciónWENDYAún no hay calificaciones

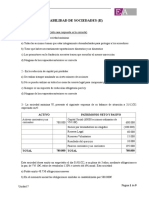

- Análisis de Estados Financieros IIDocumento11 páginasAnálisis de Estados Financieros IIMARIANNY REYESAún no hay calificaciones

- Eco 023Documento168 páginasEco 023Garik Clemente MuñozAún no hay calificaciones

- FractalesDocumento19 páginasFractalesNicolas Andres Daccarett MancillaAún no hay calificaciones

- Unidad I Investigación de OperacionesDocumento46 páginasUnidad I Investigación de Operacionesjose albertoAún no hay calificaciones

- 1 Tipos de Compañías Que Existen en El EcuadorDocumento4 páginas1 Tipos de Compañías Que Existen en El EcuadorBrisa Maribel VasquezAún no hay calificaciones

- Nif B-4Documento16 páginasNif B-4Frank Maravilla MadridAún no hay calificaciones

- Acta AUMENTO Y CORRECION ProbusDocumento5 páginasActa AUMENTO Y CORRECION ProbusCESAR LUIS HENRIQUEZAún no hay calificaciones

- Plan de Cuentas DidácticoDocumento8 páginasPlan de Cuentas DidácticoAdriana del Pilar RodriguezAún no hay calificaciones

- Ejercicios Repaso Estructura Contable 1Documento2 páginasEjercicios Repaso Estructura Contable 1lacg_01Aún no hay calificaciones

- Dossier Sadie LDocumento10 páginasDossier Sadie LAntonio RuizAún no hay calificaciones

- Tarea 5Documento7 páginasTarea 5skiel romeroAún no hay calificaciones

- Cámara de Comercio LogicemDocumento7 páginasCámara de Comercio LogicemmauriciovanegaslopezAún no hay calificaciones

- AnualidadesDocumento6 páginasAnualidadesJessica Ortiz GarciaAún no hay calificaciones

- Luis Fernando Figueroa Retana Contabilid PDFDocumento394 páginasLuis Fernando Figueroa Retana Contabilid PDFJose Marka50% (2)

- PD Riesgos y Rendimiento FIN CORPODocumento5 páginasPD Riesgos y Rendimiento FIN CORPOROSALIA DAYANA SIFUENTES ARIASAún no hay calificaciones

- Montenegro - G - Evaluación T2Documento19 páginasMontenegro - G - Evaluación T2Greys MontenegroAún no hay calificaciones

- Temas para Repaso y Debate - Sebastian Salazar DiazDocumento12 páginasTemas para Repaso y Debate - Sebastian Salazar DiazSebastian Salazar DiazAún no hay calificaciones

- Unidad 7.2Documento9 páginasUnidad 7.2Juan AntonioAún no hay calificaciones

- Trabajo Mercado de Capitales CompletadoDocumento10 páginasTrabajo Mercado de Capitales CompletadoJean Pierre Garay SotoAún no hay calificaciones

- Expectativas y PropositosDocumento30 páginasExpectativas y PropositosxSilvitaxAún no hay calificaciones

- Comerciante y registro mercantilDocumento41 páginasComerciante y registro mercantilSara RangelAún no hay calificaciones

- Examen Final de Finanzas InternacionalesDocumento2 páginasExamen Final de Finanzas InternacionalesJoseph Nuñuvero L.Aún no hay calificaciones

- Actividad SuplementariaDocumento6 páginasActividad SuplementariaJosefina DíasAún no hay calificaciones

- Capitulo 1-FinanzasDocumento3 páginasCapitulo 1-FinanzasLuis Losada100% (4)

- Cuentas principales de la contabilidadDocumento23 páginasCuentas principales de la contabilidadMiguel Angel Reyes Muñoz0% (1)

- Minuta para Empresa Constructora S A.CDocumento17 páginasMinuta para Empresa Constructora S A.CrosmerytarquiAún no hay calificaciones

- Electiva de Formación Profesional VDocumento17 páginasElectiva de Formación Profesional VEdwin Cortes YaraAún no hay calificaciones

- Taller ABPDocumento153 páginasTaller ABPPingui1000100% (1)

- Matematica FinancieraDocumento341 páginasMatematica Financierajimy60% (10)