También podría gustarte

- Resumen Normas ApaDocumento2 páginasResumen Normas ApaJesusAlbertAún no hay calificaciones

- 10 Características DelDocumento8 páginas10 Características DelJesusAlbertAún no hay calificaciones

- Informal I DadDocumento28 páginasInformal I DadJesusAlbertAún no hay calificaciones

- Etica y Valores Nicol 64Documento1 páginaEtica y Valores Nicol 64JesusAlbertAún no hay calificaciones

- Terapia GenéticaDocumento2 páginasTerapia GenéticaJesusAlbertAún no hay calificaciones

- Trabajo de Informatica 2Documento2 páginasTrabajo de Informatica 2JesusAlbertAún no hay calificaciones

- Terapia GenéticaDocumento2 páginasTerapia GenéticaJesusAlbertAún no hay calificaciones

- Porta Fo LeoDocumento27 páginasPorta Fo LeoJesusAlbertAún no hay calificaciones

- Controles de Un FormularioDocumento5 páginasControles de Un FormularioJesusAlbertAún no hay calificaciones

- Atletismo IIDocumento16 páginasAtletismo IIJesusAlbertAún no hay calificaciones

- Membrana PlasmaticaDocumento3 páginasMembrana PlasmaticaJesusAlbertAún no hay calificaciones

- 10 Características DelDocumento8 páginas10 Características DelJesusAlbertAún no hay calificaciones

- Taller Sobre El Entorno de Word MFDocumento1 páginaTaller Sobre El Entorno de Word MFJesusAlbertAún no hay calificaciones

- Flujo de FondosDocumento8 páginasFlujo de FondosJesusAlbertAún no hay calificaciones

- Decoracion de Amor y AmistadDocumento1 páginaDecoracion de Amor y AmistadJesusAlbertAún no hay calificaciones

- Trabajo de InformaticaDocumento7 páginasTrabajo de InformaticaJesusAlbertAún no hay calificaciones

- Danzas de La Región Caribe ColombianaDocumento8 páginasDanzas de La Región Caribe ColombianaJesusAlbertAún no hay calificaciones

- Taller Sobre El Entorno de Word MFDocumento1 páginaTaller Sobre El Entorno de Word MFJesusAlbertAún no hay calificaciones

- Taller Propiedades y Ciclo Del Agua (2) .Docx VDDocumento8 páginasTaller Propiedades y Ciclo Del Agua (2) .Docx VDJesusAlbertAún no hay calificaciones

- Decoracion de Amor y AmistadDocumento1 páginaDecoracion de Amor y AmistadJesusAlbertAún no hay calificaciones

- Clasificación de Las Redes Según Su TopologíaDocumento1 páginaClasificación de Las Redes Según Su TopologíaJesusAlbertAún no hay calificaciones

- Combivir en PazDocumento5 páginasCombivir en PazJesusAlbertAún no hay calificaciones

- Guia de Trabajo de Campo Morrrosquillo 2Documento7 páginasGuia de Trabajo de Campo Morrrosquillo 2JesusAlbertAún no hay calificaciones

- Danzas de La Región Caribe ColombianaDocumento8 páginasDanzas de La Región Caribe ColombianaJesusAlbertAún no hay calificaciones

- Formulación desinfectante pisoDocumento3 páginasFormulación desinfectante pisoJesusAlbert0% (1)

- Teoria de La OfertaDocumento20 páginasTeoria de La Ofertacamila100% (2)

- El HigieneDocumento2 páginasEl HigieneJesusAlbertAún no hay calificaciones

- Diez MandamientosDocumento2 páginasDiez MandamientosJesusAlbertAún no hay calificaciones

- Equilibrio Entre Oferta y DemandaDocumento1 páginaEquilibrio Entre Oferta y DemandaJesusAlbertAún no hay calificaciones

- Estrategias de IntervencionDocumento18 páginasEstrategias de IntervencionJesusAlbertAún no hay calificaciones

- AupDocumento10 páginasAupEmi MataAún no hay calificaciones

- Lista de Renovaciones Oficina Marzo 2022Documento5 páginasLista de Renovaciones Oficina Marzo 2022Karina SolanoAún no hay calificaciones

- Manual Del Sistema de Gestion de Calidad Iso 9001Documento29 páginasManual Del Sistema de Gestion de Calidad Iso 9001Isabel Coni Salcedo PorrasAún no hay calificaciones

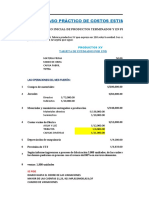

- Costos-Estimados ExpoDocumento19 páginasCostos-Estimados ExpoAlexander Vidaurre ChapoñanAún no hay calificaciones

- Proyecto OliverDocumento22 páginasProyecto OliverKevin DelgadoAún no hay calificaciones

- Taller Tarea 3 - Costeo - Maxwell - de - OroDocumento18 páginasTaller Tarea 3 - Costeo - Maxwell - de - Oromaxwell de oro sinningAún no hay calificaciones

- Actividad 1.1Documento7 páginasActividad 1.1Alejandro CruzAún no hay calificaciones

- Pmi Gestion CalidadDocumento17 páginasPmi Gestion Calidadmchaverra2544Aún no hay calificaciones

- Determinación Del Cuándo y Cuánto Pedirexamen3Documento32 páginasDeterminación Del Cuándo y Cuánto Pedirexamen3Mirian OS100% (1)

- Evaluación diagnóstica de calidadDocumento2 páginasEvaluación diagnóstica de calidadDaniel RamirezAún no hay calificaciones

- Jazmin Palomino Rios - Ing - Ind - PARCIALDocumento15 páginasJazmin Palomino Rios - Ing - Ind - PARCIALjesus100% (2)

- Tarea 2 - Trabajo - ColaborativoDocumento22 páginasTarea 2 - Trabajo - ColaborativoCristian Camilo Moyano VargasAún no hay calificaciones

- Clase CostosDocumento11 páginasClase CostosBlanca MiñoAún no hay calificaciones

- Listados de Costos de CalidadDocumento5 páginasListados de Costos de CalidadAndres RuizAún no hay calificaciones

- Rodamientos de Presicion NSK PDFDocumento214 páginasRodamientos de Presicion NSK PDFJhonFerneyBohorquezSaldarriaga100% (1)

- Act 2 Ingenieria de MetodosDocumento9 páginasAct 2 Ingenieria de Metodosjennifer moraAún no hay calificaciones

- Casos Practicos - EstadosDocumento6 páginasCasos Practicos - EstadosCAMILA IVONN LANASCA ARTEAGAAún no hay calificaciones

- Crosby y TaguchiDocumento8 páginasCrosby y TaguchiANTONIOAún no hay calificaciones

- Pinto Poma Ever Final 2808Documento198 páginasPinto Poma Ever Final 2808Jorge MoscosoAún no hay calificaciones

- Los principales exponentes de la calidadDocumento57 páginasLos principales exponentes de la calidadradiohead1150% (2)

- Implementar mejoras en la línea de producción con herramientas Core ToolsDocumento13 páginasImplementar mejoras en la línea de producción con herramientas Core ToolsBELBER PUGA ARRIOLAAún no hay calificaciones

- Acu CasetaDocumento45 páginasAcu CasetaARUSHI LEINADY LOPEZ ZAGAAún no hay calificaciones

- Curvas isocuantas y isocostos en la producciónDocumento13 páginasCurvas isocuantas y isocostos en la producciónJhonatan Maldonado100% (1)

- Administracion de La ProduccionDocumento100 páginasAdministracion de La ProduccionBryan Caicedo CevallosAún no hay calificaciones

- Reglaje y selección de herramientas CNCDocumento31 páginasReglaje y selección de herramientas CNCKenny Medina TerronesAún no hay calificaciones

- 3 Consideraciones en El Diseño de Sistemas LogísticosDocumento66 páginas3 Consideraciones en El Diseño de Sistemas LogísticosErick RSAún no hay calificaciones

- Calculos RellenoDocumento15 páginasCalculos RellenoJhoanita AlessaAún no hay calificaciones

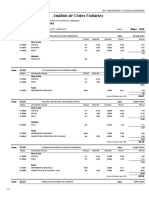

- Análisis de costos unitarios para proyecto de estructurasDocumento7 páginasAnálisis de costos unitarios para proyecto de estructurasZaida CAAún no hay calificaciones

- Ejercicio de AnálisisDocumento9 páginasEjercicio de AnálisisSrgio BaytrAún no hay calificaciones