También podría gustarte

- Trabajo de La Unidad 5 y Unidad 6Documento15 páginasTrabajo de La Unidad 5 y Unidad 6alexis martinezAún no hay calificaciones

- Resumen Teoria Del Consumidor1Documento16 páginasResumen Teoria Del Consumidor1José Rafael DíazAún no hay calificaciones

- Los Métodos Cualitativos y Cuantitativos y Otras Consideraciones Metodológicas Lectura BásicaDocumento4 páginasLos Métodos Cualitativos y Cuantitativos y Otras Consideraciones Metodológicas Lectura BásicaJennifer KingAún no hay calificaciones

- Acto de ComercioDocumento59 páginasActo de ComercioHermann José Campos Fernández0% (1)

- Informacion Agente de RetencionDocumento5 páginasInformacion Agente de RetencionGianella RuizAún no hay calificaciones

- Manual de CuentasDocumento13 páginasManual de CuentasDAYANA FLORESAún no hay calificaciones

- Libro MayorDocumento10 páginasLibro MayorLuis Daniel Ortuño33% (3)

- Programación de DeudaDocumento1 páginaProgramación de DeudaEdilson Falla ReyesAún no hay calificaciones

- Tarea 4 de Contabilidad IIIDocumento5 páginasTarea 4 de Contabilidad IIIKeysi MatosAún no hay calificaciones

- Caja Moneda NacionalDocumento3 páginasCaja Moneda NacionalJhesy QG100% (1)

- Examen Parcial - Semana 4 - MACROECONOMIADocumento11 páginasExamen Parcial - Semana 4 - MACROECONOMIAenlasaAún no hay calificaciones

- Catalogo de Cuentas EjercicioDocumento10 páginasCatalogo de Cuentas EjercicioJonathan DuarteAún no hay calificaciones

- Monografia Contabilidad PesqueraDocumento2 páginasMonografia Contabilidad PesqueraRosember Romero Acuña50% (2)

- Las Cuentas ContablesDocumento11 páginasLas Cuentas ContablesCinthya ArguedasAún no hay calificaciones

- Impuestos Que Cobra El Gobierno en La Produccion Industrial..Documento21 páginasImpuestos Que Cobra El Gobierno en La Produccion Industrial..angelacanchonAún no hay calificaciones

- Balaza Neta BasicaDocumento6 páginasBalaza Neta BasicaJose Luis Estrada ArmasAún no hay calificaciones

- Investigacion de Matematicas FinancierasDocumento16 páginasInvestigacion de Matematicas FinancierasJose Luis Bohorquez QuijijeAún no hay calificaciones

- Resumen ImprimirDocumento8 páginasResumen ImprimirEmanuel MtzAún no hay calificaciones

- Asiento de AperturaDocumento25 páginasAsiento de AperturaRuth AizanaAún no hay calificaciones

- Diferencia Entre Bruto y NetoDocumento2 páginasDiferencia Entre Bruto y NetoCEO emprendetecAún no hay calificaciones

- Monografia Hecha Clasificacion de Los Titulos ValoresDocumento16 páginasMonografia Hecha Clasificacion de Los Titulos Valoresgaleons79% (14)

- Taller LoafspDocumento2 páginasTaller LoafspDinalysAún no hay calificaciones

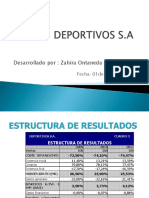

- Caso Deportivo S.A 2Documento10 páginasCaso Deportivo S.A 2FernandoAún no hay calificaciones

- Caso Practico de Tasas Interés.Documento5 páginasCaso Practico de Tasas Interés.Joselyn Palomino AlvaradoAún no hay calificaciones

- Las Calificadoras de Riesgo y Su Papel en La Crisis Financiera de 2008Documento7 páginasLas Calificadoras de Riesgo y Su Papel en La Crisis Financiera de 2008Jacques Couwels100% (1)

- Tarea 2Documento10 páginasTarea 2bladimir1sanchezAún no hay calificaciones

- Cargas y Deudas de La HerenciaDocumento7 páginasCargas y Deudas de La HerenciasayraAún no hay calificaciones

- Casuistica Auditoria TributariaDocumento8 páginasCasuistica Auditoria TributariainfoayccontaAún no hay calificaciones

- Gaif U3 Ea MagaDocumento5 páginasGaif U3 Ea MagaÁngeles García100% (1)

- 3.7 y 3.8 FinanzasDocumento18 páginas3.7 y 3.8 FinanzasDiana Laura VargasAún no hay calificaciones

- Ayudantia 10 REPASO PEP3 Con SolucionDocumento6 páginasAyudantia 10 REPASO PEP3 Con SolucionOsvaldo Zohan Jara PavezAún no hay calificaciones

- Urias Valiente - ContabilidadDocumento4 páginasUrias Valiente - ContabilidadTamara NiellaAún no hay calificaciones

- Base Legal de Las ReservasDocumento4 páginasBase Legal de Las ReservasAna Lucía ToaquizaAún no hay calificaciones