También podría gustarte

- Catalogo de Cuentas de ChristopherDocumento7 páginasCatalogo de Cuentas de ChristopherFenix C.Aún no hay calificaciones

- Contab Tema 2Documento40 páginasContab Tema 2CHANEL HUGO VEIZAGA MEDINAAún no hay calificaciones

- Clasificación de Las Cuentas de Activó - Carlos DanielDocumento15 páginasClasificación de Las Cuentas de Activó - Carlos DanielCarlosdaniel Sánchez mendozaAún no hay calificaciones

- Contab Tema 2Documento40 páginasContab Tema 2Vilfredo MamaniAún no hay calificaciones

- Sem 3 Contabilidad Industria AlimentariaDocumento8 páginasSem 3 Contabilidad Industria Alimentariacarmela useca de tarapa0% (1)

- Depositos en GarantiaDocumento3 páginasDepositos en GarantiaAlexander LongoriaAún no hay calificaciones

- finanzas teoriaDocumento13 páginasfinanzas teoriaandres.quijano.enp5.911Aún no hay calificaciones

- Activos corrientes y sus componentesDocumento25 páginasActivos corrientes y sus componentesBrayan HuancaAún no hay calificaciones

- Dinámica cuentas resultadosDocumento13 páginasDinámica cuentas resultadosDavid Fonseca67% (3)

- Catalogo de CuentasDocumento2 páginasCatalogo de Cuentashector chavez100% (1)

- Sem 3 Procedimiento Gral Contab de CostosDocumento6 páginasSem 3 Procedimiento Gral Contab de CostosMary Luisa MAYTA MAMANIAún no hay calificaciones

- Tarea 2Documento18 páginasTarea 2ambars.aranlozzAún no hay calificaciones

- Catalogo de CuentasDocumento34 páginasCatalogo de CuentasDavidツ23Aún no hay calificaciones

- Contabilidad 1Documento6 páginasContabilidad 1santi cristaldoAún no hay calificaciones

- CuentasDocumento2 páginasCuentasGrajeda Valderrábano AndrésAún no hay calificaciones

- Sistema inventarios perpetuosDocumento3 páginasSistema inventarios perpetuosERIKA JAQUELINE GARCIA MARTINEZAún no hay calificaciones

- Resultado 07Documento7 páginasResultado 07Mitzyadriana GarciaAún no hay calificaciones

- Pid 00260577Documento1 páginaPid 00260577d.a.ordepAún no hay calificaciones

- Guía Contabilizadora PDFDocumento7 páginasGuía Contabilizadora PDFCynthia Monserrat Villatoro ZetinaAún no hay calificaciones

- Acordeon ContabilidadDocumento4 páginasAcordeon ContabilidadIsabel HernandezAún no hay calificaciones

- CUENTAS DE RESULTADOS - NivelesDocumento4 páginasCUENTAS DE RESULTADOS - NivelesVictoria LopezAún no hay calificaciones

- Tabla de IvaDocumento2 páginasTabla de IvaJorge CAún no hay calificaciones

- Portafolio de Evidencias CFCP 1Documento41 páginasPortafolio de Evidencias CFCP 1Luis MorrisonAún no hay calificaciones

- Contabilidad IndustrialDocumento14 páginasContabilidad IndustrialAnthonyAlmAún no hay calificaciones

- Guia ContDocumento11 páginasGuia ContJuan OreaAún no hay calificaciones

- SOLUCION CASO Flujo de EfectivoDocumento6 páginasSOLUCION CASO Flujo de EfectivoAmelia Albina Cabrera CornejoAún no hay calificaciones

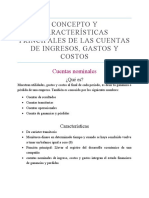

- Concepto de Las Cuentas de Igresos, Gastos y CostosDocumento3 páginasConcepto de Las Cuentas de Igresos, Gastos y CostosDaniela GonzalezAún no hay calificaciones

- Concepto y Características Principales de Las Cuentas de Ingresos, Gastos y CostosDocumento4 páginasConcepto y Características Principales de Las Cuentas de Ingresos, Gastos y CostosBastian MorenoAún no hay calificaciones

- Sistemas de costeo y clasificación de costos para la toma de decisionesDocumento41 páginasSistemas de costeo y clasificación de costos para la toma de decisionesAndresMorenoAún no hay calificaciones

- Cuentas de activo, pasivo, capital y resultadosDocumento10 páginasCuentas de activo, pasivo, capital y resultadosANETT LOURDES LOPEZ MONCADAAún no hay calificaciones

- Manual CompletoDocumento28 páginasManual Completokelin perezAún no hay calificaciones

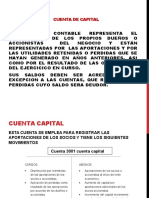

- Capital y cuentas patrimoniales claveDocumento13 páginasCapital y cuentas patrimoniales claveLupita ToscanoAún no hay calificaciones

- Dinamica de Cuenta de ResultadosDocumento13 páginasDinamica de Cuenta de ResultadosEstevin Mauricio33% (3)

- Activos No CorrientesDocumento17 páginasActivos No CorrientesKelvin GallegosAún no hay calificaciones

- Apuntes 12A27-02Documento60 páginasApuntes 12A27-02SARAI MANUELA MUNOZ SANCHEZAún no hay calificaciones

- 2 Entrega ContabilidadDocumento3 páginas2 Entrega ContabilidadMaría Camila ContrerasAún no hay calificaciones

- Caso Práctico Clase 2 de Contabilidad AdministrativaDocumento17 páginasCaso Práctico Clase 2 de Contabilidad AdministrativaPiñateriaids MoralesAún no hay calificaciones

- 4 NIC 16 - Presentación 2020Documento17 páginas4 NIC 16 - Presentación 2020Facundo MartínezAún no hay calificaciones

- Tarea 1 BorradorDocumento7 páginasTarea 1 BorradorKeniaAún no hay calificaciones

- Semana 5 Introduccion A La ComtabilidadDocumento35 páginasSemana 5 Introduccion A La Comtabilidadluisgomez.leon1234Aún no hay calificaciones

- Balance General y Estado de ResultadoDocumento7 páginasBalance General y Estado de ResultadoCARLOS FLORESAún no hay calificaciones

- CLASE 2lenguaje Contable, Estado de ResultadoDocumento28 páginasCLASE 2lenguaje Contable, Estado de ResultadoSuomi CáceresAún no hay calificaciones

- Evaluacion Diagnostico Semana 4Documento14 páginasEvaluacion Diagnostico Semana 4Papelería OlissanAún no hay calificaciones

- U2 SEGUNDA UNIDAD - 5 SesionesDocumento67 páginasU2 SEGUNDA UNIDAD - 5 SesionesSDLG randum :vAún no hay calificaciones

- Pizarron de Clase. Unidad 5Documento4 páginasPizarron de Clase. Unidad 5Gisel MoralesAún no hay calificaciones

- Clase Ecuacion ContableDocumento32 páginasClase Ecuacion Contableest.daniela.estupiAún no hay calificaciones

- Fases del proceso contable paso a pasoDocumento1 páginaFases del proceso contable paso a pasoCarolina Herrera GámezAún no hay calificaciones

- El Plan Contable en El PeruDocumento21 páginasEl Plan Contable en El Perujorge luis100% (1)

- CARACTERIZACIÓN DE PROCESO DE NEGOCIODocumento2 páginasCARACTERIZACIÓN DE PROCESO DE NEGOCIOJavier Antonio Muñoz GalindoAún no hay calificaciones

- INSTRUCTIVODocumento13 páginasINSTRUCTIVOCinthya Lara GutierrezAún no hay calificaciones

- Generac I On Depo Liz As Automatic AsDocumento9 páginasGenerac I On Depo Liz As Automatic AsOSELAún no hay calificaciones

- Clasificación de Las Cuentas de ResultadosDocumento9 páginasClasificación de Las Cuentas de ResultadosDaniela RamirezAún no hay calificaciones

- If - Dinamica de Cuentas de ResultadoDocumento14 páginasIf - Dinamica de Cuentas de ResultadoJackson ObregonAún no hay calificaciones

- Regularizaciones periódicas contablesDocumento24 páginasRegularizaciones periódicas contablesMicaela ArriagadaAún no hay calificaciones

- Semana 14Documento14 páginasSemana 14Maria Elena Diaz GarayAún no hay calificaciones

- Cuentas de ContabilidadDocumento6 páginasCuentas de ContabilidadCaro LarrazoloAún no hay calificaciones

- Nif 1Documento5 páginasNif 1AndreaAún no hay calificaciones

- Recopilación Ejercicios Fundamentos de Contabilidad. Primavera 2023 (A) 2Documento81 páginasRecopilación Ejercicios Fundamentos de Contabilidad. Primavera 2023 (A) 2Gustavo Carrillo0% (1)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- COSTOSDocumento14 páginasCOSTOSAddy SierraAún no hay calificaciones

- Tarea N2Documento8 páginasTarea N2Diana Caterine QuevedoAún no hay calificaciones

- Tarea Semana2 Cont2 Michaelantonio MartinezDocumento10 páginasTarea Semana2 Cont2 Michaelantonio Martinezmichael mejiaAún no hay calificaciones

- Parcial - Escenario 4 - Primer Bloque-Teorico-Practico - Virtual - Gestión de Inventarios y Almacenamiento - (Grupo b02)Documento13 páginasParcial - Escenario 4 - Primer Bloque-Teorico-Practico - Virtual - Gestión de Inventarios y Almacenamiento - (Grupo b02)Haigwel ZambranoAún no hay calificaciones

- Retroalimentación Tarea No. 1 ResueltaDocumento5 páginasRetroalimentación Tarea No. 1 ResueltaKilssy OrtizAún no hay calificaciones

- Principles of Measuring Performance - Ron Moore - 20170427 - EspDocumento3 páginasPrinciples of Measuring Performance - Ron Moore - 20170427 - EspBrian Mauricio Saravia OjedaAún no hay calificaciones

- Trabajo Integrador Fin de CursoDocumento20 páginasTrabajo Integrador Fin de CursoUyisraelAún no hay calificaciones

- Parcial PCP - Martinez, FacundoDocumento8 páginasParcial PCP - Martinez, FacundofacundoAún no hay calificaciones

- Sistema Mantenimiento Empresa ConstructoraDocumento17 páginasSistema Mantenimiento Empresa ConstructoraDeltaenterprises EmpresaAún no hay calificaciones

- 3.1.1 Conceptos BasicosDocumento4 páginas3.1.1 Conceptos BasicosAndres Cardenas . GAún no hay calificaciones

- Guía Administración y Control de InventariosDocumento2 páginasGuía Administración y Control de InventariosDeivid RomeroAún no hay calificaciones

- NIIF Referidas A La Presentacion de Estados FinancierosDocumento3 páginasNIIF Referidas A La Presentacion de Estados FinancierosCarlos Arturo MahechaAún no hay calificaciones

- T.A. Investigación de OperacionesDocumento5 páginasT.A. Investigación de OperacionesEdinsonMendozaAún no hay calificaciones

- Prueba ContaDocumento15 páginasPrueba ContaLUIS ESTEBAN RAMOS PADILLAAún no hay calificaciones

- Plan de Mantenimiento PreventivoDocumento7 páginasPlan de Mantenimiento PreventivoDiego GraciasAún no hay calificaciones

- Capitulo 6Documento26 páginasCapitulo 6KEVIN GUSTAVO ANGLAS VALERIOAún no hay calificaciones

- Ejercicios de Pronosticos y Plan AgregadoDocumento30 páginasEjercicios de Pronosticos y Plan Agregadojuan carlosAún no hay calificaciones

- P-AI-15 Inventario Físico en Operaciones Rev05Documento15 páginasP-AI-15 Inventario Físico en Operaciones Rev05IomaR Fox RumiAún no hay calificaciones

- Trabajo DAYPERDocumento5 páginasTrabajo DAYPERROmelh NiixitOh JinhAún no hay calificaciones

- Tesis Inventarios UPIICSADocumento154 páginasTesis Inventarios UPIICSASilverio LopezAún no hay calificaciones

- PDF. Operaciones Administrativas y Documentación Sanitaria. Tema 18Documento7 páginasPDF. Operaciones Administrativas y Documentación Sanitaria. Tema 18alejandra Rodríguez SolaAún no hay calificaciones

- Vencimiento de Reactivos en El LaboratorioDocumento3 páginasVencimiento de Reactivos en El LaboratorioKeyt RojasAún no hay calificaciones

- Sistema de Costos Basados en Actividades en Una Empresas de Confecciones de La VictoriaDocumento105 páginasSistema de Costos Basados en Actividades en Una Empresas de Confecciones de La VictoriaKarmen Loayza100% (3)

- Corporación Universitaria Minuto de DiosDocumento12 páginasCorporación Universitaria Minuto de Diosdorian barreraAún no hay calificaciones

- Planeación AgregadaDocumento11 páginasPlaneación AgregadaKarla Moreto HuamanAún no hay calificaciones

- Parcial - Escenario 4 - Primer Bloque-Teorico-Practico - Virtual - Gestión de Inventarios y Almacenamiento - (Grupo b02)Documento13 páginasParcial - Escenario 4 - Primer Bloque-Teorico-Practico - Virtual - Gestión de Inventarios y Almacenamiento - (Grupo b02)Haigwel ZambranoAún no hay calificaciones

- Administracion de Los Recursos ProductivosDocumento37 páginasAdministracion de Los Recursos ProductivosAmelia Ubiera TrabousAún no hay calificaciones

- Analisis de Sistemas Teoria Semana 2Documento11 páginasAnalisis de Sistemas Teoria Semana 2Alex RamirezAún no hay calificaciones

- Auditoria TributariaDocumento62 páginasAuditoria TributariadanyAún no hay calificaciones

- Caso La BrasaDocumento3 páginasCaso La BrasaEros Chumpén CaveroAún no hay calificaciones