También podría gustarte

- Notas de CréditoDocumento1 páginaNotas de CréditoBettyCastilloMendezAún no hay calificaciones

- Socios Accionistas CARGILLDocumento1 páginaSocios Accionistas CARGILLBettyCastilloMendezAún no hay calificaciones

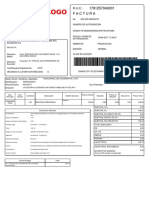

- Fact UraDocumento1 páginaFact UraBettyCastilloMendezAún no hay calificaciones

- Formulario 104 CEP - Convenio de DebitoDocumento1 páginaFormulario 104 CEP - Convenio de DebitoBettyCastilloMendezAún no hay calificaciones

- Carta de AutorizaciónDocumento1 páginaCarta de AutorizaciónBettyCastilloMendezAún no hay calificaciones

- Portal de DocumentosDocumento16 páginasPortal de DocumentosBettyCastilloMendezAún no hay calificaciones

- Resolución No. NAC-DGERCGC12-00144, Publicada en R.O. 678 de 09-04-2012 PDFDocumento6 páginasResolución No. NAC-DGERCGC12-00144, Publicada en R.O. 678 de 09-04-2012 PDFBettyCastilloMendezAún no hay calificaciones

- Socios Accionistas AQUADocumento1 páginaSocios Accionistas AQUABettyCastilloMendezAún no hay calificaciones

- Formulario 101 Presentacion InstructorDocumento47 páginasFormulario 101 Presentacion InstructorBettyCastilloMendezAún no hay calificaciones

- JDEdwards PDFDocumento100 páginasJDEdwards PDFBettyCastilloMendez0% (1)

- DirectorioDocumento23 páginasDirectorioBettyCastilloMendezAún no hay calificaciones

- Boletin - No. - 368 Reembolso de GastosDocumento4 páginasBoletin - No. - 368 Reembolso de GastosBettyCastilloMendez100% (1)

- Portal de DocumentosDocumento16 páginasPortal de DocumentosBettyCastilloMendezAún no hay calificaciones

- Iva ExportadoresDocumento35 páginasIva ExportadoresBettyCastilloMendezAún no hay calificaciones

- Fideicomisos 2Documento78 páginasFideicomisos 2BettyCastilloMendezAún no hay calificaciones

- CETC Leaders Guide SpanishDocumento156 páginasCETC Leaders Guide SpanishBettyCastilloMendezAún no hay calificaciones

- STC 01198-2012-AaDocumento19 páginasSTC 01198-2012-AajosesalgadogAún no hay calificaciones

- Acuerdo Del Tribunal Supremo de Venezuela Sobre La Garantía Del Derecho de Los Niños A Ser OídosDocumento15 páginasAcuerdo Del Tribunal Supremo de Venezuela Sobre La Garantía Del Derecho de Los Niños A Ser OídosFrancisco EstradaAún no hay calificaciones

- Decreto 159 IndultoDocumento8 páginasDecreto 159 IndultoKarla MarianAún no hay calificaciones

- Apelacion de Sentencia Proceso de AlimentosDocumento3 páginasApelacion de Sentencia Proceso de AlimentosDianita Llanos De JáureguiAún no hay calificaciones

- Sanción o Consecuencia Jurídica G 28Documento41 páginasSanción o Consecuencia Jurídica G 28Joyce AverandaAún no hay calificaciones

- Velez Mariconde Sistemas ProcesalesDocumento6 páginasVelez Mariconde Sistemas ProcesalesMatias CarrizoAún no hay calificaciones

- Expediente NºDocumento17 páginasExpediente NºAbg Fernando Jr Muro RuizAún no hay calificaciones

- Proceso InmediatoDocumento9 páginasProceso InmediatoJackelline Loayza TarrilloAún no hay calificaciones

- Practica Procesal Civil 2Documento3 páginasPractica Procesal Civil 2Marko Guerrero Cedillo0% (1)

- Alegato OAT Ante Tribunal Apelaciones PDFDocumento51 páginasAlegato OAT Ante Tribunal Apelaciones PDFMarta Berrios AcostaAún no hay calificaciones

- Intestamentario Cupertino Hernández Hernández.Documento8 páginasIntestamentario Cupertino Hernández Hernández.Bryan MacotelaAún no hay calificaciones

- La Prueba de OficioDocumento3 páginasLa Prueba de OficioYomaira Sinahí Ñaño SalinasAún no hay calificaciones

- Trabajo de Investigacion CASO-BARRIOS-ALTOSDocumento61 páginasTrabajo de Investigacion CASO-BARRIOS-ALTOSCristobal RamirezAún no hay calificaciones

- Escrito de Ofrecimiento de Pruebas en Proceso PenalDocumento5 páginasEscrito de Ofrecimiento de Pruebas en Proceso PenalPablo VaAún no hay calificaciones

- Sentencia Exoneración de Cuota Alimentaria 2006-00093Documento4 páginasSentencia Exoneración de Cuota Alimentaria 2006-00093Martin Jose Gallo SoracaAún no hay calificaciones

- Exp. 03607-2022-3-0901-JR-PE-04 - Resolución - 98424-2023Documento1 páginaExp. 03607-2022-3-0901-JR-PE-04 - Resolución - 98424-2023jose salazarAún no hay calificaciones

- Tipos de Sentencia en Materia de Derecho PenalDocumento4 páginasTipos de Sentencia en Materia de Derecho PenalJonathan Ordaz100% (3)

- Apersonamiento y Designacion de AbogadoDocumento2 páginasApersonamiento y Designacion de AbogadoJorge JaraAún no hay calificaciones

- STS 1463 2011Documento8 páginasSTS 1463 2011Álvaro BernadAún no hay calificaciones

- Absolucion DinaDocumento24 páginasAbsolucion DinaGaspar Quispe JhonAún no hay calificaciones

- La Prescripcion en La Ley de TransitoDocumento35 páginasLa Prescripcion en La Ley de TransitoYesi CatroppaAún no hay calificaciones

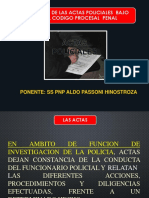

- Actas Policiales en El NCPPDocumento24 páginasActas Policiales en El NCPPaldo passoni hinostroza100% (1)

- Medidas Cautelares Parte GeneralDocumento18 páginasMedidas Cautelares Parte GeneralJOSEPHT JAVIER AVENDAÑO SOTOAún no hay calificaciones

- Caso Baylón FloresDocumento2 páginasCaso Baylón FloresJeferson Zeta ZcAún no hay calificaciones

- Caso BohneDocumento4 páginasCaso BohnenmanarinoAún no hay calificaciones

- Sistema Penal Acusatorio DR Saavedra RoaDocumento522 páginasSistema Penal Acusatorio DR Saavedra RoaDiego Javier Mesa Rada100% (1)

- 67 Defensa Solicita Devolucion de Caucion Economica Agosto 31 06Documento2 páginas67 Defensa Solicita Devolucion de Caucion Economica Agosto 31 06Vladimir SotoAún no hay calificaciones

- LEY - 200 - Sobre Impedimentos de Salida Del PaisDocumento2 páginasLEY - 200 - Sobre Impedimentos de Salida Del PaisHey LoloAún no hay calificaciones

- Informe de SAREDocumento22 páginasInforme de SAREVozpopuliAún no hay calificaciones

- Exp. 01565-2016-2-0601-JR-PE-05 - Resolución - 14369-2021Documento24 páginasExp. 01565-2016-2-0601-JR-PE-05 - Resolución - 14369-2021cesar augusto martinez zapanaAún no hay calificaciones