También podría gustarte

- Soc Seccion IVDocumento7 páginasSoc Seccion IVMar DdAún no hay calificaciones

- Caso YergaDocumento6 páginasCaso YergaMar DdAún no hay calificaciones

- El Síndico Como Parte Necesaria, Versión Definitiva 26-9-06Documento11 páginasEl Síndico Como Parte Necesaria, Versión Definitiva 26-9-06Mar DdAún no hay calificaciones

- Res.10-2010 D.C.Y M de MendozaDocumento44 páginasRes.10-2010 D.C.Y M de MendozaMar DdAún no hay calificaciones

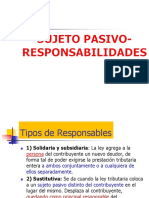

- Sujetos de Los Deberes FormalesDocumento20 páginasSujetos de Los Deberes FormalesMar DdAún no hay calificaciones

- Impuesto A Las Ganancias. Explicado y ComentadoDocumento248 páginasImpuesto A Las Ganancias. Explicado y ComentadoLaura Rivera81% (59)

- Monotributo Roccaro 2015 PDFDocumento24 páginasMonotributo Roccaro 2015 PDFMar DdAún no hay calificaciones

- Monotributo Roccaro 2015 PDFDocumento24 páginasMonotributo Roccaro 2015 PDFMar DdAún no hay calificaciones

- LeasingDocumento40 páginasLeasingMar DdAún no hay calificaciones

- Venta de Inmuebles-Impuesto A Las GananciasDocumento2 páginasVenta de Inmuebles-Impuesto A Las GananciasMar DdAún no hay calificaciones

- Reorganizacion de SociedadesDocumento5 páginasReorganizacion de SociedadesMar DdAún no hay calificaciones

- CCCyN 2016 Contratos AsociativosDocumento61 páginasCCCyN 2016 Contratos AsociativosMar Dd100% (1)

- 8706MZADocumento75 páginas8706MZAMar DdAún no hay calificaciones

- MakarenkoDocumento3 páginasMakarenkoMaricruzAún no hay calificaciones

- Dieta Después de Una ColecistectomíaDocumento3 páginasDieta Después de Una ColecistectomíaescanquemaAún no hay calificaciones

- Letra P Parte 1Documento18 páginasLetra P Parte 1Marisel EspinozaAún no hay calificaciones

- Datos Centros de Acopio y AlamacenamientoDocumento8 páginasDatos Centros de Acopio y AlamacenamientoIsabella Cardona SernaAún no hay calificaciones

- Productos RamoDocumento18 páginasProductos RamoNelson Eduardo Rojas FrancoAún no hay calificaciones

- Caso Práctico 1Documento2 páginasCaso Práctico 1Marta Martinez RosalesAún no hay calificaciones

- Amauta - MujeresDocumento17 páginasAmauta - MujeresRaúl Eduardo SilvaAún no hay calificaciones

- Paradigma Individualista Vs Paradigma de Campo (Robine)Documento1 páginaParadigma Individualista Vs Paradigma de Campo (Robine)Anonymous PIUFvLMuVOAún no hay calificaciones

- Historia Paris ParisDocumento12 páginasHistoria Paris ParisEstefani Mishel Callisaya QuispeAún no hay calificaciones

- Sumas y Restas HeterogeneasDocumento6 páginasSumas y Restas Heterogeneasjhon michael100% (1)

- CUBERTERIADocumento30 páginasCUBERTERIAKarin SanchezAún no hay calificaciones

- Trimestre Del EmbarazoDocumento5 páginasTrimestre Del EmbarazoAnonymous WdhAsdxAún no hay calificaciones

- La Malinche, Bernal Diez Del CastilloDocumento3 páginasLa Malinche, Bernal Diez Del CastilloJosefa31100% (1)

- ExamenDesarrolladoExcelenciaUNT2013 IDocumento21 páginasExamenDesarrolladoExcelenciaUNT2013 IEver Ivan Goicochea PrincipeAún no hay calificaciones

- Boe 70 2022 4613Documento84 páginasBoe 70 2022 4613caminante992997Aún no hay calificaciones

- CAMPAÑA OPTICAL CENTER - CompressedDocumento21 páginasCAMPAÑA OPTICAL CENTER - CompressedEmanuel HrdzAún no hay calificaciones

- 3.2 Riesgos Mecánicos y Físicos:: Qué Es El Riesgo MecánicoDocumento17 páginas3.2 Riesgos Mecánicos y Físicos:: Qué Es El Riesgo MecánicoGbeto Garcia.betoAún no hay calificaciones

- Practicas de Lectura Interactiva para Desarrollar La Comprensiòn Lectora en Niños de 4 AñosDocumento309 páginasPracticas de Lectura Interactiva para Desarrollar La Comprensiòn Lectora en Niños de 4 AñosFlorAmericaAlvariñoSuarezAún no hay calificaciones

- Cantarelli 2017 La Educacion Tecnica 1879-1960Documento25 páginasCantarelli 2017 La Educacion Tecnica 1879-1960Ana IriarteAún no hay calificaciones

- Protesis Ad-ModumDocumento7 páginasProtesis Ad-ModumGabriel MolinaAún no hay calificaciones

- Uaa Vilanova Dos Modelos de La MenteDocumento5 páginasUaa Vilanova Dos Modelos de La MenteSol SilvaAún no hay calificaciones

- Equipo 05 MonografiaDocumento43 páginasEquipo 05 MonografiaBrayan David Valentin Adriano100% (1)

- Filocalia SelecciónDocumento5 páginasFilocalia SelecciónmisacananiasAún no hay calificaciones

- Prueba de Evaluación A Distancia 2014 2015 UNED Diagnóstico PedagógicoDocumento8 páginasPrueba de Evaluación A Distancia 2014 2015 UNED Diagnóstico PedagógicoMerijelen WitAún no hay calificaciones

- Segundo Repaso de Seguridad Basada en El ComportamientoDocumento7 páginasSegundo Repaso de Seguridad Basada en El Comportamientojeannina huaracheAún no hay calificaciones

- Trabajo Colaborativo Aporte 1 AlqueriaDocumento4 páginasTrabajo Colaborativo Aporte 1 AlqueriaMKAún no hay calificaciones

- El LitioDocumento3 páginasEl LitioRicardo García JiménezAún no hay calificaciones

- Aporte 1 Terminado .UniDocumento1 páginaAporte 1 Terminado .UniJhandy J QuenhuaAún no hay calificaciones

- Hoja de Vida Carlos Rojano PDFDocumento2 páginasHoja de Vida Carlos Rojano PDFYEISIBETH PINZON LOPEZAún no hay calificaciones

- Diagrama Supervision PDFDocumento1 páginaDiagrama Supervision PDFPiikete TattooAún no hay calificaciones