También podría gustarte

- Caso 1 Hotel Casa Santo Domingo en Antigua GuatemalaDocumento5 páginasCaso 1 Hotel Casa Santo Domingo en Antigua Guatemalamynordv100% (1)

- Caso Santorino IndustrialDocumento14 páginasCaso Santorino IndustrialValentina de la Ese33% (3)

- Contrato Flores - Minidepa ESPOSOSDocumento2 páginasContrato Flores - Minidepa ESPOSOSAnais Elizabeth Velasquez MuñozAún no hay calificaciones

- Caso Practico Los Sistemas de Información de Costos y Su Relación Con Las Normas Internacionales de La Contabilidad1Documento7 páginasCaso Practico Los Sistemas de Información de Costos y Su Relación Con Las Normas Internacionales de La Contabilidad1pilar karina guzman garciaAún no hay calificaciones

- PRÁCTICA - 09 Funciones Si, Y, ODocumento9 páginasPRÁCTICA - 09 Funciones Si, Y, OJuan SanzAún no hay calificaciones

- Centro de Atención Al Estudiante UNED OficinasDocumento1 páginaCentro de Atención Al Estudiante UNED OficinasJuan SanzAún no hay calificaciones

- Componentes de La Promoción de MárketingDocumento1 páginaComponentes de La Promoción de MárketingJuan SanzAún no hay calificaciones

- Modallidades de Carrera Profesional TRLEBEPDocumento1 páginaModallidades de Carrera Profesional TRLEBEPJuan SanzAún no hay calificaciones

- Recursos Administrativos Tabla ResumidaDocumento2 páginasRecursos Administrativos Tabla ResumidaJuan SanzAún no hay calificaciones

- Ejemplo Modelo 130 RellenoDocumento1 páginaEjemplo Modelo 130 RellenoJuan SanzAún no hay calificaciones

- Diferencias Entre Letra, Cheque y PagaréDocumento1 páginaDiferencias Entre Letra, Cheque y PagaréJuan Sanz100% (5)

- Ejemplos de Párrafo de SalvedadesDocumento1 páginaEjemplos de Párrafo de SalvedadesJuan SanzAún no hay calificaciones

- Ejercicios Fichas Almacén Con Devoluciones2Documento2 páginasEjercicios Fichas Almacén Con Devoluciones2Juan SanzAún no hay calificaciones

- Regularización y Cierre de La Contabilidad EjemploDocumento3 páginasRegularización y Cierre de La Contabilidad EjemploJuan SanzAún no hay calificaciones

- PRÁCTICA - 08 Excel Función BuscarDocumento6 páginasPRÁCTICA - 08 Excel Función BuscarJuan SanzAún no hay calificaciones

- PRÁCTICA - 10 Excel Validación de DatosDocumento6 páginasPRÁCTICA - 10 Excel Validación de DatosJuan SanzAún no hay calificaciones

- PRÁCTICA - 12 Ordenar Datos en ExcelDocumento4 páginasPRÁCTICA - 12 Ordenar Datos en ExcelJuan SanzAún no hay calificaciones

- Empleado de Oficina TEMA 2 Hechos ContablesDocumento9 páginasEmpleado de Oficina TEMA 2 Hechos ContablesJuan SanzAún no hay calificaciones

- Don Pasquale ArgumentoDocumento15 páginasDon Pasquale ArgumentoJuan SanzAún no hay calificaciones

- Empleado de Oficina TEMA 1 InventarioDocumento8 páginasEmpleado de Oficina TEMA 1 InventarioJuan SanzAún no hay calificaciones

- Empleado de Oficina TEMA 2 Hechos ContablesDocumento9 páginasEmpleado de Oficina TEMA 2 Hechos ContablesJuan SanzAún no hay calificaciones

- Descarga Gratis en La Descripción: Descárgalos Ya y Comparte Esta Presentación o Video Con Tus AmigosDocumento22 páginasDescarga Gratis en La Descripción: Descárgalos Ya y Comparte Esta Presentación o Video Con Tus AmigosLuis Felipe Rios RendónAún no hay calificaciones

- Ejercicio No2Documento5 páginasEjercicio No2Renato ProleonAún no hay calificaciones

- Und1 Act1 Enfoques Valcn Neg Ingresos Gamaliel FDocumento6 páginasUnd1 Act1 Enfoques Valcn Neg Ingresos Gamaliel FGamaliel FajardoAún no hay calificaciones

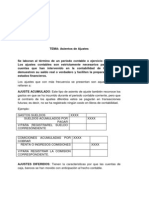

- Asientos de AjustesDocumento6 páginasAsientos de AjustesmichaellaleyAún no hay calificaciones

- Curva de Laffer PDFDocumento8 páginasCurva de Laffer PDFAndre VizcarraAún no hay calificaciones

- PerfiulesDocumento12 páginasPerfiulesSerx RobertAún no hay calificaciones

- Auditoria Del Impuesto A La RentaDocumento10 páginasAuditoria Del Impuesto A La RentaYuen Dein Elvira Siu Alvarez100% (1)

- Gerencia Estrategica Actividad 1Documento8 páginasGerencia Estrategica Actividad 1Daniel Lozano TorresAún no hay calificaciones

- Modelo CFNDocumento73 páginasModelo CFNAle AlexaAún no hay calificaciones

- Caso12 2Documento4 páginasCaso12 2datocalleAún no hay calificaciones

- Análisis Del Entorno ProductivoDocumento2 páginasAnálisis Del Entorno ProductivoEipriel BautistaAún no hay calificaciones

- Contenido Memoria DescriptivaDocumento5 páginasContenido Memoria DescriptivaRoyserAún no hay calificaciones

- Tecnica de La Confirmaciòn EjemplosDocumento6 páginasTecnica de La Confirmaciòn EjemplosjonAún no hay calificaciones

- Organizacion y Metodos 1Documento11 páginasOrganizacion y Metodos 1Lucero Patiño QuezadaAún no hay calificaciones

- AtentoDocumento4 páginasAtentoYenni Capristano VillanuevaAún no hay calificaciones

- Ejercicios Monopolio y MonosopnioDocumento2 páginasEjercicios Monopolio y MonosopnioSTEFANIA OLAYA CORREAAún no hay calificaciones

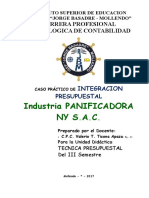

- 31 Caso Formulacion Presupuesto Maestro Industria Panificadora Ny Sac EnunciadoDocumento6 páginas31 Caso Formulacion Presupuesto Maestro Industria Panificadora Ny Sac EnunciadoAnonymous LOA3op54Aún no hay calificaciones

- EconomiaDocumento7 páginasEconomiaborysAún no hay calificaciones

- Cinco Consejos para Tener Tranquilidad FinancieraDocumento3 páginasCinco Consejos para Tener Tranquilidad FinancieraAndres PinedaAún no hay calificaciones

- 5.1 Modelo Costo-Volumen-Utilidad v3 PPTminimizerDocumento67 páginas5.1 Modelo Costo-Volumen-Utilidad v3 PPTminimizeradrianchitopapuchitoAún no hay calificaciones

- Equilibrio Del Consumidor de Acuerdo Al Enfoque CardinalDocumento2 páginasEquilibrio Del Consumidor de Acuerdo Al Enfoque CardinalRaicelys TayupoAún no hay calificaciones

- 1 Tarifas Del Consumo de Energia ElectricaDocumento76 páginas1 Tarifas Del Consumo de Energia ElectricajoelAún no hay calificaciones

- 02 Entrega Teoria de La FirmaDocumento11 páginas02 Entrega Teoria de La FirmaAida VivianaAún no hay calificaciones

- Actividad 3 Mercado de DivisasDocumento5 páginasActividad 3 Mercado de DivisasEsther MariaAún no hay calificaciones

- Exportación de Vinos en MendozaDocumento10 páginasExportación de Vinos en MendozaOlgaLuciaFigueroaAún no hay calificaciones