También podría gustarte

- Emprendimiento Unidad 3: Diseño de Un Proyecto de Emprendimiento. Actividad Formativa: Descripción Del Negocio para Urku IntiDocumento5 páginasEmprendimiento Unidad 3: Diseño de Un Proyecto de Emprendimiento. Actividad Formativa: Descripción Del Negocio para Urku IntiRodrigo Ulloa JimenezAún no hay calificaciones

- Deudores Comerciales y Otras Cuentas A CobrarDocumento11 páginasDeudores Comerciales y Otras Cuentas A CobrarAndreaGimenoAún no hay calificaciones

- Revisión de Los Actos en Vía AdministrativaDocumento1 páginaRevisión de Los Actos en Vía AdministrativaAndreaGimeno100% (1)

- Problemas de ÁreasDocumento3 páginasProblemas de ÁreasAndreaGimenoAún no hay calificaciones

- Pieza Fabricac - MecanicaDocumento4 páginasPieza Fabricac - MecanicaAndreaGimenoAún no hay calificaciones

- Teorema de Pitágoras PDFDocumento2 páginasTeorema de Pitágoras PDFAndreaGimenoAún no hay calificaciones

- Polinomios y Fracciones AlgebraicasDocumento22 páginasPolinomios y Fracciones AlgebraicasAndreaGimenoAún no hay calificaciones

- Glosario LogisticaDocumento1 páginaGlosario LogisticaAndreaGimenoAún no hay calificaciones

- Matematicas 4 Eso PDFDocumento148 páginasMatematicas 4 Eso PDFRocio Gomez Roman100% (1)

- Trucos-Solid Eedge PDFDocumento8 páginasTrucos-Solid Eedge PDFAndreaGimenoAún no hay calificaciones

- Actividad ComunicaciónDocumento1 páginaActividad ComunicaciónAndreaGimenoAún no hay calificaciones

- Primeros Pasos ContaSOL2014EVDocumento7 páginasPrimeros Pasos ContaSOL2014EVMateo Arroyo CortesAún no hay calificaciones

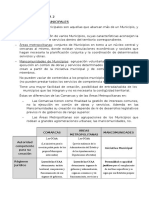

- Entidades MunicipalesDocumento2 páginasEntidades MunicipalesAndreaGimenoAún no hay calificaciones

- Fabricación MecánicaDocumento1 páginaFabricación MecánicaAndreaGimenoAún no hay calificaciones

- Modelo 840Documento6 páginasModelo 840Loli AlicanteAún no hay calificaciones

- Modelo 840Documento6 páginasModelo 840Loli AlicanteAún no hay calificaciones

- Esquema de Jerarquía de NormasDocumento1 páginaEsquema de Jerarquía de NormasAndreaGimenoAún no hay calificaciones

- Instituciones Europeas: Componentes y FuncionesDocumento3 páginasInstituciones Europeas: Componentes y FuncionesAndreaGimenoAún no hay calificaciones

- Esquema Trámites Puesta en Marcha de Una EmpresaDocumento2 páginasEsquema Trámites Puesta en Marcha de Una EmpresaAndreaGimenoAún no hay calificaciones

- 848Documento1 página848AndreaGimenoAún no hay calificaciones

- Plaquitas IdentificacionDocumento1 páginaPlaquitas IdentificacionAndreaGimenoAún no hay calificaciones

- Clases de Actos AdministrativosDocumento1 páginaClases de Actos AdministrativosAndreaGimenoAún no hay calificaciones

- Esquema Contratos Civiles y Mercantiles Más ImportantesDocumento1 páginaEsquema Contratos Civiles y Mercantiles Más ImportantesAndreaGimenoAún no hay calificaciones

- Plazos de Conservación de DocumentosDocumento1 páginaPlazos de Conservación de DocumentosAndreaGimenoAún no hay calificaciones

- Elementos de Un ImpuestoDocumento1 páginaElementos de Un ImpuestoAndreaGimenoAún no hay calificaciones

- Elementos de Un ImpuestoDocumento2 páginasElementos de Un ImpuestoAndreaGimenoAún no hay calificaciones

- Organos Centrales AGEDocumento3 páginasOrganos Centrales AGEAndreaGimenoAún no hay calificaciones

- Indice PDFDocumento6 páginasIndice PDFAndreaGimenoAún no hay calificaciones

- Acta Constitutiva El Nuevo Servicio ApizacoDocumento3 páginasActa Constitutiva El Nuevo Servicio ApizacoDatamosmxAún no hay calificaciones

- Analisis Jurisprudencial de La Sentencia-C-797-De-2000Documento8 páginasAnalisis Jurisprudencial de La Sentencia-C-797-De-2000Luis Eduardo Calderon MendezAún no hay calificaciones

- Actividad 4 Procesos AdministrativosDocumento7 páginasActividad 4 Procesos AdministrativosAndres GonzalezAún no hay calificaciones

- Taller Identificación de Riesgos BASCDocumento2 páginasTaller Identificación de Riesgos BASCMaria PedrazaAún no hay calificaciones

- Parcial Escenario 4 PRIMER BLOQUE TEORICO PRACTICO VIRTUAL GERENCIA FINANCIERA 19Documento5 páginasParcial Escenario 4 PRIMER BLOQUE TEORICO PRACTICO VIRTUAL GERENCIA FINANCIERA 19Adriana Hurtado HiguavitaAún no hay calificaciones

- Citación para La Diligencia de DescargosDocumento3 páginasCitación para La Diligencia de Descargosangelica baezAún no hay calificaciones

- Contrato Individual de Trabajo Por Tiempo Indeterminado ComisionistaDocumento5 páginasContrato Individual de Trabajo Por Tiempo Indeterminado ComisionistaCarla GalvezAún no hay calificaciones

- Contrato-Alquiler-casa de Bella VistaDocumento5 páginasContrato-Alquiler-casa de Bella VistaJoselin Mendoza CamachoAún no hay calificaciones

- Anualidades AnticipadasDocumento6 páginasAnualidades AnticipadasAlexBryanAún no hay calificaciones

- Periscopio Edición #240 (20 Años) "Desde El Centro Geográfico de Montevideo"Documento16 páginasPeriscopio Edición #240 (20 Años) "Desde El Centro Geográfico de Montevideo"Christopher FloresAún no hay calificaciones

- CervalleDocumento5 páginasCervalleJuan UlloaAún no hay calificaciones

- Bangladesh Fabricas y PobrezaDocumento9 páginasBangladesh Fabricas y PobrezaazulgabyAún no hay calificaciones

- CATALOGO - LORENTZ Bombeo Con Energia SolarDocumento9 páginasCATALOGO - LORENTZ Bombeo Con Energia Solareferrando92Aún no hay calificaciones

- Actividad de Evaluación No Presencial Nro. 4 CUESTIONARIO Y PROBLEMAS 2Documento6 páginasActividad de Evaluación No Presencial Nro. 4 CUESTIONARIO Y PROBLEMAS 2ClaudiaAún no hay calificaciones

- Rup: Fase de TransicionDocumento14 páginasRup: Fase de TransicionFranklin Silvestre Cappa Ticona83% (6)

- 2022 1 CCP 1pc Novoa Milagros.Documento20 páginas2022 1 CCP 1pc Novoa Milagros.ELIANE CORAYMA LUCAS BASILIOAún no hay calificaciones

- Proceso Economico 2023Documento2 páginasProceso Economico 2023Hilarión VargasAún no hay calificaciones

- STI - 2 Metodología de AnálisisDocumento138 páginasSTI - 2 Metodología de AnálisisDey CHdezAún no hay calificaciones

- Clase 1 IL - 2017 - 2Documento40 páginasClase 1 IL - 2017 - 2Mauricio Valdivia DuránAún no hay calificaciones

- Código de ComercioDocumento2 páginasCódigo de Comerciomosiahm19Aún no hay calificaciones

- Venezuela PotenciaDocumento15 páginasVenezuela PotenciaEleangela AgredaAún no hay calificaciones

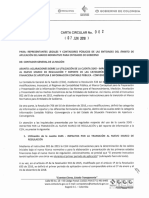

- Carta Circular 002 12062018 PDFDocumento2 páginasCarta Circular 002 12062018 PDFA Sofia KuchikiAún no hay calificaciones

- Comportamiento Del ConsumidorDocumento113 páginasComportamiento Del ConsumidorCarlos Iván Piña100% (3)

- Estabilización de Suelos Con RBI Grado 81Documento7 páginasEstabilización de Suelos Con RBI Grado 81ololi_cardenas9979Aún no hay calificaciones

- Tutorial SAP PDFDocumento68 páginasTutorial SAP PDFHarry Jaspe100% (1)

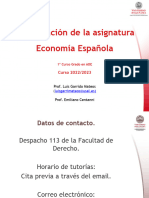

- PresentacioÌ N de La AsignaturaDocumento8 páginasPresentacioÌ N de La AsignaturaCarla HerediaAún no hay calificaciones

- Practica 2 - Grupo 8Documento11 páginasPractica 2 - Grupo 8Jorwan ArkAún no hay calificaciones

- 2 Niif 9 Contabilidad Superior Iii - Niffs Iii - Sed-A - 206912-1Documento7 páginas2 Niif 9 Contabilidad Superior Iii - Niffs Iii - Sed-A - 206912-1Lucia HoyosAún no hay calificaciones

- Conciliación BancariaDocumento17 páginasConciliación BancariaEbelin Moreno Luna100% (1)