También podría gustarte

- P.contingencia Cas EOI ELXDocumento36 páginasP.contingencia Cas EOI ELXCristina SantacruzAún no hay calificaciones

- Prueba de Nivel Extraordinaria 2021-22Documento2 páginasPrueba de Nivel Extraordinaria 2021-22Cristina SantacruzAún no hay calificaciones

- Libros de Texto 2021-22 Eoi ElxDocumento1 páginaLibros de Texto 2021-22 Eoi ElxjuanAún no hay calificaciones

- Trabajo en equipo: ventajas e importanciaDocumento9 páginasTrabajo en equipo: ventajas e importanciaCristina SantacruzAún no hay calificaciones

- Repaso FuncionesDocumento1 páginaRepaso FuncionesCristina SantacruzAún no hay calificaciones

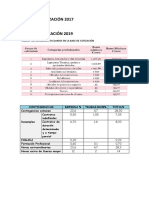

- Bases de Cotización 2019Documento2 páginasBases de Cotización 2019Cristina SantacruzAún no hay calificaciones

- Resumen Tem 8 FísicaDocumento1 páginaResumen Tem 8 FísicaCristina SantacruzAún no hay calificaciones

- Ejercicios LenguaDocumento3 páginasEjercicios LenguaCristina SantacruzAún no hay calificaciones

- Modelo Nómina 1Documento1 páginaModelo Nómina 1Cristina SantacruzAún no hay calificaciones

- Repaso EcuacionesDocumento5 páginasRepaso EcuacionesCristina SantacruzAún no hay calificaciones

- Modelo Nómina 1Documento1 páginaModelo Nómina 1Cristina SantacruzAún no hay calificaciones

- Ejercicios NóminasDocumento7 páginasEjercicios NóminasAnonymous WzfBHmSUIVAún no hay calificaciones

- Modelo Carta ComercialDocumento2 páginasModelo Carta ComercialCristina SantacruzAún no hay calificaciones

- Lengua DeterminantesDocumento1 páginaLengua DeterminantesCristina SantacruzAún no hay calificaciones

- Comunicación y lenguaje 1ESODocumento4 páginasComunicación y lenguaje 1ESOCristina SantacruzAún no hay calificaciones

- Ejercicios de matemáticas 2o ESODocumento13 páginasEjercicios de matemáticas 2o ESOtatianaAún no hay calificaciones

- Ejercicios de matemáticas 2o ESODocumento13 páginasEjercicios de matemáticas 2o ESOtatianaAún no hay calificaciones

- FOL - Unidad 1Documento11 páginasFOL - Unidad 1AbderrahimBensstachAún no hay calificaciones

- Modelo Carta ComercialDocumento2 páginasModelo Carta ComercialCristina SantacruzAún no hay calificaciones

- 1 CASOS PRAC RS V.1.0 (C)Documento6 páginas1 CASOS PRAC RS V.1.0 (C)Nicoleta NicoAún no hay calificaciones

- STC236 2007Documento25 páginasSTC236 2007Cristina SantacruzAún no hay calificaciones

- II - La Corona Test 1Documento3 páginasII - La Corona Test 1Cristina SantacruzAún no hay calificaciones

- Adm - 2017 - Relaciones en El Entorno de Trabajo - MaDocumento79 páginasAdm - 2017 - Relaciones en El Entorno de Trabajo - MaCristina SantacruzAún no hay calificaciones

- Seguridad SocialDocumento2 páginasSeguridad SocialCristina SantacruzAún no hay calificaciones

- II - La CoronaDocumento5 páginasII - La CoronaCristina SantacruzAún no hay calificaciones

- Menu Nochebuena 24 Diembre 2012Documento1 páginaMenu Nochebuena 24 Diembre 2012Cristina SantacruzAún no hay calificaciones

- PracticaDocumento3 páginasPracticaCristina SantacruzAún no hay calificaciones

- 04Documento91 páginas04Cristina SantacruzAún no hay calificaciones

- I - Derechos Fundamentales - AlumnoDocumento20 páginasI - Derechos Fundamentales - AlumnoCristina SantacruzAún no hay calificaciones

- Técnica de Discusión de Ideas IrracionalesDocumento4 páginasTécnica de Discusión de Ideas IrracionalessergiosomodevillaAún no hay calificaciones

- Tarea Semana 5 Redacion y Comprensión de TextosDocumento2 páginasTarea Semana 5 Redacion y Comprensión de TextosShyrley Arboleda SanchezAún no hay calificaciones

- Quién Soy Y1Documento8 páginasQuién Soy Y1alfonsogarciareyesAún no hay calificaciones

- Reglamento Solidaridad CooptalentumDocumento4 páginasReglamento Solidaridad CooptalentumAlirio SaldarriagaAún no hay calificaciones

- Estatutos Vecinos Por TorrelodonesDocumento28 páginasEstatutos Vecinos Por TorrelodonesJavier AlonArisAún no hay calificaciones

- El Convenio ArbitralDocumento16 páginasEl Convenio ArbitralRodrigo PalaciosAún no hay calificaciones

- Acta inspección lugaresDocumento4 páginasActa inspección lugaresNatalie AYALA HERNANDEZ0% (1)

- El Evangelio Esenio de Paz Libro - 5Documento54 páginasEl Evangelio Esenio de Paz Libro - 5ZAHYN100% (2)

- Conclusion EsDocumento3 páginasConclusion EsIus-tavo ChaicojAún no hay calificaciones

- 1er Parcial de Consumidores ResumenDocumento8 páginas1er Parcial de Consumidores ResumenNatalia PérezAún no hay calificaciones

- 2° Sem 21 Recurso 2Documento2 páginas2° Sem 21 Recurso 2Lucia FloresAún no hay calificaciones

- CurpDocumento1 páginaCurpUri PerezAún no hay calificaciones

- El Hombre ProgramaticoDocumento5 páginasEl Hombre ProgramaticoGilmar Colque0% (1)

- Modelo Queso Suizo explica accidentesDocumento10 páginasModelo Queso Suizo explica accidentesMarco Machuca Salgado100% (1)

- ABOLICIONISMO El Punto de Vista FeministaDocumento5 páginasABOLICIONISMO El Punto de Vista FeministafabianaseveriAún no hay calificaciones

- BOE 15 11 2023 @espanaabogadosDocumento26 páginasBOE 15 11 2023 @espanaabogadosevergliscamposAún no hay calificaciones

- Las Características de Tiempo de Silencio Responde A La Capacidad Renovadora de La Novela de Los Años 60Documento6 páginasLas Características de Tiempo de Silencio Responde A La Capacidad Renovadora de La Novela de Los Años 60SandraAún no hay calificaciones

- Tipos de HomicidiosDocumento18 páginasTipos de HomicidiosMiguel Alejandro ViscallaAún no hay calificaciones

- Respeta Los Derechos y Deberes de Los AdolescentesDocumento2 páginasRespeta Los Derechos y Deberes de Los AdolescentesDiego Castillo CalleAún no hay calificaciones

- Reseña 4 - Fuera de La Ley-Osorio JEPCDocumento5 páginasReseña 4 - Fuera de La Ley-Osorio JEPCLuis Tiago Cano PaezAún no hay calificaciones

- 2010 Gomez E. Marco Conceptual Sobre Genero y SaludDocumento20 páginas2010 Gomez E. Marco Conceptual Sobre Genero y SaludAlejandra OyosaAún no hay calificaciones

- Principios Del Derecho Internacional y Su Naturaleza JuridicaDocumento3 páginasPrincipios Del Derecho Internacional y Su Naturaleza Juridicavilka083Aún no hay calificaciones

- Ensayo Eutanasia en El PerúDocumento1 páginaEnsayo Eutanasia en El PerúJorge E. Paucar SeguilAún no hay calificaciones

- Historia de VidaDocumento13 páginasHistoria de VidaYahaira AbantoAún no hay calificaciones

- La misión del hombre según religiones y filosofíaDocumento23 páginasLa misión del hombre según religiones y filosofíaJessica Rivas MurilloAún no hay calificaciones

- Boudreau Et Al. - 2020 - Ser y Estar en Lo Urbano. Un Acercamiento EspacioDocumento15 páginasBoudreau Et Al. - 2020 - Ser y Estar en Lo Urbano. Un Acercamiento EspacioGabriel MoncrieffAún no hay calificaciones

- Plan de Inclusión en Instituciones Educativas Inclusivasde EbrDocumento7 páginasPlan de Inclusión en Instituciones Educativas Inclusivasde EbrSadamHuaroccCCanto100% (4)

- Gestión en Seguridad Integral El Sistema Unam MaestrosDocumento215 páginasGestión en Seguridad Integral El Sistema Unam MaestrosToño GutiérrezAún no hay calificaciones

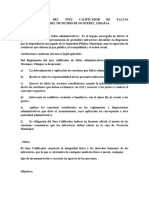

- Formato para El Juez CalificadorDocumento5 páginasFormato para El Juez CalificadorevangelioAún no hay calificaciones

- Comunicado Obispos Pacífico y SuroccidenteDocumento2 páginasComunicado Obispos Pacífico y SuroccidenteZonaceroAún no hay calificaciones