También podría gustarte

- Contenido de La Prueba Especifica de MatematicasDocumento2 páginasContenido de La Prueba Especifica de MatematicasSerrano AndréAún no hay calificaciones

- Mc036e PDFDocumento4 páginasMc036e PDFSerrano AndréAún no hay calificaciones

- RESUMEN GRUPO 2 VVTi PDFDocumento2 páginasRESUMEN GRUPO 2 VVTi PDFSerrano AndréAún no hay calificaciones

- Mc036e PDFDocumento4 páginasMc036e PDFSerrano AndréAún no hay calificaciones

- Anteproyecto VibracionesDocumento2 páginasAnteproyecto VibracionesSerrano AndréAún no hay calificaciones

- Fluidsim EspañolDocumento295 páginasFluidsim EspañolJose Fernandez100% (1)

- Normativo EPSDocumento13 páginasNormativo EPSjennyazucenaAún no hay calificaciones

- Codigo de Trabajo de Guatemala PDFDocumento192 páginasCodigo de Trabajo de Guatemala PDFSusana Bal100% (4)

- U5 ElasticidadDocumento6 páginasU5 ElasticidadMijail HdzAún no hay calificaciones

- Fascículo TornillosDocumento22 páginasFascículo TornillosAntonio CamachoAún no hay calificaciones

- Investigación de Operaciones 1Documento10 páginasInvestigación de Operaciones 1Serrano AndréAún no hay calificaciones

- Bornes Del CompresorDocumento3 páginasBornes Del CompresorRicardo Ramirez50% (2)

- Nuevo Documento de Microsoft WordDocumento9 páginasNuevo Documento de Microsoft WordSerrano AndréAún no hay calificaciones

- UNIDAD CERO y Unidad 1 (Aun Falta)Documento6 páginasUNIDAD CERO y Unidad 1 (Aun Falta)Serrano AndréAún no hay calificaciones

- Formulario Hidráulica y Máquinas HidráulicasDocumento17 páginasFormulario Hidráulica y Máquinas HidráulicasSerrano AndréAún no hay calificaciones

- Math DecimoDocumento3 páginasMath DecimoSerrano AndréAún no hay calificaciones

- Math UndecimoDocumento3 páginasMath UndecimoSerrano AndréAún no hay calificaciones

- Impacto AmbientalDocumento19 páginasImpacto AmbientalSerrano AndréAún no hay calificaciones

- Math NovenoDocumento3 páginasMath NovenoSerrano AndréAún no hay calificaciones

- 524 Diseno de Maquinas 1Documento3 páginas524 Diseno de Maquinas 1Serrano AndréAún no hay calificaciones

- Novena de San Judas TadeoDocumento4 páginasNovena de San Judas TadeoSerrano André0% (1)

- Tarea Preparatoria 3er ParcialDocumento4 páginasTarea Preparatoria 3er ParcialSerrano AndréAún no hay calificaciones

- Cine 1 Cinemática Movimiento RectilineoDocumento3 páginasCine 1 Cinemática Movimiento Rectilineorafantasma789Aún no hay calificaciones

- TAREA No 2termoDocumento3 páginasTAREA No 2termoSerrano AndréAún no hay calificaciones

- Lab. 2 Sobre Deflexi N en Vigas - R2Documento13 páginasLab. 2 Sobre Deflexi N en Vigas - R2Serrano AndréAún no hay calificaciones

- Laboratorio de Motores de Combustión InternaDocumento2 páginasLaboratorio de Motores de Combustión InternaSerrano AndréAún no hay calificaciones

- 504 Motores de Combustion InternaDocumento4 páginas504 Motores de Combustion InternaSerrano AndréAún no hay calificaciones

- Doble InterpolaciónDocumento2 páginasDoble InterpolaciónSerrano AndréAún no hay calificaciones

- Calentadores CerradosDocumento4 páginasCalentadores CerradosSerrano AndréAún no hay calificaciones

- ChimeneasDocumento4 páginasChimeneasSerrano AndréAún no hay calificaciones

- La HipocondríasisDocumento12 páginasLa HipocondríasisCristian Díaz SandovalAún no hay calificaciones

- Instructivo Modelo Financiero Fondo EmprenderDocumento15 páginasInstructivo Modelo Financiero Fondo EmprenderJaime Alejandro Ninco Medina0% (1)

- Reflexión Sobre La Garantía y Cumplimiento de Los Fines Del Estado en La Sociedad ActualDocumento5 páginasReflexión Sobre La Garantía y Cumplimiento de Los Fines Del Estado en La Sociedad ActualMaríaDelMarFernándezAún no hay calificaciones

- 1-Actvidad de Aprendizaje-Tiendas D1.Documento4 páginas1-Actvidad de Aprendizaje-Tiendas D1.Cristian DiazAún no hay calificaciones

- Código de Etica - ADEIPDocumento4 páginasCódigo de Etica - ADEIPSabri MAún no hay calificaciones

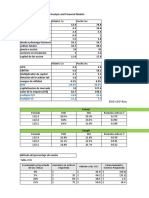

- Chapter 3. Financial Statements Analysis and Financial ModelsDocumento45 páginasChapter 3. Financial Statements Analysis and Financial ModelsCristhian MancillaAún no hay calificaciones

- Contrataciones Del EstadoDocumento5 páginasContrataciones Del EstadoDina QuispeAún no hay calificaciones

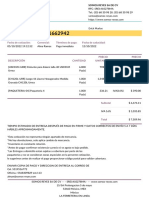

- Quotation - SO1662942Documento2 páginasQuotation - SO1662942manuel montero guerraAún no hay calificaciones

- Contabilidad HospitalariaDocumento4 páginasContabilidad HospitalariajulioAún no hay calificaciones

- Cálculo Mental 2024Documento2 páginasCálculo Mental 2024villegasxolAún no hay calificaciones

- Folleto de Productos Altos en SodioDocumento2 páginasFolleto de Productos Altos en SodioAllison LandinezAún no hay calificaciones

- Cartilla - 1 UnicefDocumento24 páginasCartilla - 1 UnicefalupiañezAún no hay calificaciones

- PPHH1 - AlgiasDocumento8 páginasPPHH1 - AlgiasFlorencia HuertaAún no hay calificaciones

- Demanda Ejecucion Provisional 02-10-2015Documento9 páginasDemanda Ejecucion Provisional 02-10-2015Pablo Antonio López Coronado100% (1)

- Quiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - GESTIÓN DEL TALENTO HUMANO - (GRUPO B06)Documento8 páginasQuiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - GESTIÓN DEL TALENTO HUMANO - (GRUPO B06)Jessik CómbitaAún no hay calificaciones

- GUIA RomanoDocumento3 páginasGUIA RomanoPablo AntonioAún no hay calificaciones

- Fallo Extensión Responsabilidad Vía Incidental PDFDocumento19 páginasFallo Extensión Responsabilidad Vía Incidental PDFJuan RomeroAún no hay calificaciones

- CAPITULO I y IIDocumento11 páginasCAPITULO I y IIRoberto Cama MendozaAún no hay calificaciones

- Tema 3 Procesos Clave Del Área de Gestión HumanaDocumento32 páginasTema 3 Procesos Clave Del Área de Gestión HumanaVICTOR RICARDO DELGADO JULONAún no hay calificaciones

- Tipos de MigracionesDocumento4 páginasTipos de MigracionesLuis Lara SalvadorAún no hay calificaciones

- Memorial Adjuntado Documentos Medida SustitutivaDocumento3 páginasMemorial Adjuntado Documentos Medida SustitutivaJonathan RamosAún no hay calificaciones

- Reconceptualización de La Educación Especial.Documento15 páginasReconceptualización de La Educación Especial.FERNANDO ORTEGA H100% (1)

- Guión Conjetural Séptima ClaseDocumento1 páginaGuión Conjetural Séptima ClaseAnonymous 4Ml4OZuYAún no hay calificaciones

- Comisiones Concejo Municipal 2020Documento5 páginasComisiones Concejo Municipal 2020rosita9163068Aún no hay calificaciones

- Tarea Seman 5 - Rene Herrera RojasDocumento4 páginasTarea Seman 5 - Rene Herrera RojasRene Herrera100% (1)

- Mi Diario de Automatización - Validar RSLogix 5000 v20Documento6 páginasMi Diario de Automatización - Validar RSLogix 5000 v20davev2005Aún no hay calificaciones

- 05 Bolivia Guidelines Women and Newborn Health Care 2003Documento401 páginas05 Bolivia Guidelines Women and Newborn Health Care 2003Faby Rojas100% (2)

- Capitulo 2 EconomiaDocumento8 páginasCapitulo 2 Economiaanyara michell vasquez cruzAún no hay calificaciones

- Danzas MedievalesDocumento15 páginasDanzas MedievalesJose Antonioo YoveraaAún no hay calificaciones

- DIOS RESTAURA LO QUE COMIÓ LA ORUGA Oscar GómezDocumento7 páginasDIOS RESTAURA LO QUE COMIÓ LA ORUGA Oscar GómezKendra HernandezAún no hay calificaciones