También podría gustarte

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017De EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Calificación: 3 de 5 estrellas3/5 (2)

- Estudio del Impuesto sobre la Renta 2021: Personas moralesDe EverandEstudio del Impuesto sobre la Renta 2021: Personas moralesAún no hay calificaciones

- Contratos MercantilesDocumento27 páginasContratos MercantilesMónica100% (1)

- El Fideicomiso en MéxicoDocumento13 páginasEl Fideicomiso en Méxicojavier_ortigoza_2100% (1)

- Asociación en ParticipaciónDocumento5 páginasAsociación en ParticipaciónAbril Joana100% (1)

- Asociación en Participación y CopropiedadesDocumento3 páginasAsociación en Participación y CopropiedadesLuna Marcet100% (2)

- Contrato de Permuta 2Documento3 páginasContrato de Permuta 2Francisco Rivera MontalvoAún no hay calificaciones

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- Fideicomiso en MéxicoDocumento14 páginasFideicomiso en MéxicoCynthia Fragoso MoralesAún no hay calificaciones

- Guía práctica de ISR: Personas físicas 2017De EverandGuía práctica de ISR: Personas físicas 2017Calificación: 4 de 5 estrellas4/5 (2)

- Contrato Mercantil - IfDocumento26 páginasContrato Mercantil - IfAndrés Aguado Gordillo100% (2)

- Registro Público de La Propiedad y El ComercioDocumento9 páginasRegistro Público de La Propiedad y El Comerciomiguel100% (1)

- Formato de Contrato de Prestación de ServiciosDocumento3 páginasFormato de Contrato de Prestación de Serviciosadrian75% (4)

- Manual Derecho CorporativoDocumento44 páginasManual Derecho CorporativoIrving Dirzo CarrilloAún no hay calificaciones

- Contrato de Asociación en ParticipaciónDocumento3 páginasContrato de Asociación en ParticipaciónIsmael De La Torre100% (1)

- Contrato de Crédito de Habilitación o Avío y RefaccionarioDocumento11 páginasContrato de Crédito de Habilitación o Avío y RefaccionarioMaria Scarlet Cruz MateoAún no hay calificaciones

- Sociedad Anonima BursatilDocumento4 páginasSociedad Anonima BursatilJorge Jiménez50% (2)

- Articulos Codigo Fiscal de La FederaciónDocumento4 páginasArticulos Codigo Fiscal de La FederaciónAngel Hernandez100% (1)

- Audiencia de Instrucción y JuzgamientoDocumento11 páginasAudiencia de Instrucción y JuzgamientoFerney Garcia Garcia67% (3)

- Qué Es La Sociedad Anónima Promotora de InversiónDocumento8 páginasQué Es La Sociedad Anónima Promotora de Inversiónbeto1298100% (1)

- Acta de Asamblea General Extraordinaria para Emitir Bonos U ObligacionesDocumento18 páginasActa de Asamblea General Extraordinaria para Emitir Bonos U ObligacionesBibiana NeriAún no hay calificaciones

- Registro Publico de La Propiedad y Del Comercio (Actividad)Documento33 páginasRegistro Publico de La Propiedad y Del Comercio (Actividad)Erika Del Carmen Domínguez AdornoAún no hay calificaciones

- Contrato de DepósitoDocumento2 páginasContrato de DepósitoEdwin Uriel Rivera Fuentes100% (1)

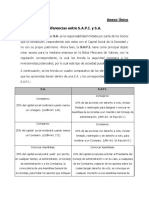

- Diferencia Entre SA y SAPIDocumento2 páginasDiferencia Entre SA y SAPIAndy MansillaAún no hay calificaciones

- Asamblea Venta de Acciones PDFDocumento8 páginasAsamblea Venta de Acciones PDFLuis Enrique HernandezAún no hay calificaciones

- Contrato de Cesión de Derechos de CréditoDocumento7 páginasContrato de Cesión de Derechos de CréditoEdğar MöraıəsAún no hay calificaciones

- FELDSTEIN de CÁRDENAS, Sara - Derecho Internacional Privado (Parte Especial)Documento445 páginasFELDSTEIN de CÁRDENAS, Sara - Derecho Internacional Privado (Parte Especial)matías_marino_7100% (22)

- Titulos y Operaciones de CreditoDocumento72 páginasTitulos y Operaciones de CreditoEsmeralda Gonzaléz100% (3)

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDe EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalCalificación: 4 de 5 estrellas4/5 (2)

- Contrato de Mandato 1Documento15 páginasContrato de Mandato 1jonathanAún no hay calificaciones

- Asociación en Participación y CopropiedadDocumento38 páginasAsociación en Participación y CopropiedadJosi Llanes González67% (3)

- Mapa Conceptual Derecho SindicalDocumento4 páginasMapa Conceptual Derecho SindicalMartha Nuñez0% (1)

- Análisis y Comentarios a la Ley Federal de los Derechos del ContribuyenteDe EverandAnálisis y Comentarios a la Ley Federal de los Derechos del ContribuyenteCalificación: 5 de 5 estrellas5/5 (1)

- Contratos Mercantiles SintesisDocumento110 páginasContratos Mercantiles SintesisElahi Azueta100% (6)

- Contrato de ComodatoDocumento6 páginasContrato de ComodatoBrigido Antonio RedondoAún no hay calificaciones

- Contrato de SuministroDocumento6 páginasContrato de SuministroMiguel Bustos100% (1)

- Resolucion PVL 2020 - VBDocumento2 páginasResolucion PVL 2020 - VBOmar Mendoza bustinza100% (1)

- Clases de Solución de ControversiaDocumento10 páginasClases de Solución de ControversiaEduardo De La Cruz100% (1)

- Contratos de Avío y Refaccionarios en MexicoDocumento20 páginasContratos de Avío y Refaccionarios en MexicoEliana VegaAún no hay calificaciones

- Fuentes Del Derecho FiscalDocumento2 páginasFuentes Del Derecho FiscalTeresa Estrada BarreyraAún no hay calificaciones

- Partes de La DEMANDADocumento7 páginasPartes de La DEMANDAFrida Marina VoltAún no hay calificaciones

- Fernando Antonio Cárdenas GonzálezDocumento3 páginasFernando Antonio Cárdenas GonzálezMensuario Lex DifusionAún no hay calificaciones

- Contrato de Asociacion en ParticipacionDocumento6 páginasContrato de Asociacion en ParticipacionEstela TapiaAún no hay calificaciones

- CM. 6 Prestamo MercantilDocumento8 páginasCM. 6 Prestamo MercantilAnonymous n6dsmJM8o0% (1)

- Convenio Modificatorio OpublicaDocumento5 páginasConvenio Modificatorio OpublicaBraulio BriseñoAún no hay calificaciones

- Los Presupuestos ProcesalesDocumento15 páginasLos Presupuestos ProcesalesZodhyAún no hay calificaciones

- Prontuario Tributario correlacionado artículo por artículo con casos prácticos. Profesional 2018De EverandProntuario Tributario correlacionado artículo por artículo con casos prácticos. Profesional 2018Aún no hay calificaciones

- Honorarios Asimilados A SalariosDocumento5 páginasHonorarios Asimilados A SalariosManuel TelelzAún no hay calificaciones

- Contrato de Fideicomiso en MéxicoDocumento6 páginasContrato de Fideicomiso en MéxicoÁngel Montero Soriano100% (1)

- Contrato de Apertura de Credito 1Documento30 páginasContrato de Apertura de Credito 1gerardoAún no hay calificaciones

- Compendio de Derecho Internacional Publi PDFDocumento26 páginasCompendio de Derecho Internacional Publi PDFJacob Ogando0% (1)

- Contrato de Mandato EspecialDocumento2 páginasContrato de Mandato Especialmiguel juarezAún no hay calificaciones

- Contrato de Asociacion en ParticipacionDocumento8 páginasContrato de Asociacion en ParticipacionValdiviezo Sanchez AlejandroAún no hay calificaciones

- Contrato ReportoDocumento16 páginasContrato ReportoJose Sosa100% (1)

- Apelacion de Auto Admisorio - CARMEN CALLIRGOSDocumento5 páginasApelacion de Auto Admisorio - CARMEN CALLIRGOSGuillermo Emilio Garro Palacios100% (1)

- Contrato Factoraje FinancieroDocumento9 páginasContrato Factoraje FinancieroJorge MartínezAún no hay calificaciones

- Arrendamiento FinancieroDocumento7 páginasArrendamiento FinancieroYetlanezi GomezAún no hay calificaciones

- Derecho Fiscal I Los Principios Constitucionales de Las ContribucionesDocumento79 páginasDerecho Fiscal I Los Principios Constitucionales de Las ContribucionesEstefania Iraz� Mart�nez HuertaAún no hay calificaciones

- AE-1 - Kennedy - DERECHO ROMANODocumento4 páginasAE-1 - Kennedy - DERECHO ROMANOroberto carlos fernandezAún no hay calificaciones

- Contrato de Mutuo SimpleDocumento2 páginasContrato de Mutuo SimpleEdgar Cabrera GirónAún no hay calificaciones

- Sociedad en Responsabilidad LimitadaDocumento14 páginasSociedad en Responsabilidad LimitadaADIERENAún no hay calificaciones

- Contrato de Apertura de Crédito Simple y de Apertura de Crédito de Cuenta CorrienteDocumento9 páginasContrato de Apertura de Crédito Simple y de Apertura de Crédito de Cuenta CorrienteFernando González-LealAún no hay calificaciones

- Sociedades MercantilesDocumento7 páginasSociedades MercantilesUlises San RomanAún no hay calificaciones

- El Amparo SobrevenidoDocumento116 páginasEl Amparo SobrevenidodelducamAún no hay calificaciones

- Oficial Coordinador Jurídico MilitarDocumento2 páginasOficial Coordinador Jurídico MilitarBernardoAún no hay calificaciones

- Demanda de Rendición Provocada de CuentasDocumento3 páginasDemanda de Rendición Provocada de CuentasNancy Cepeda CardozoAún no hay calificaciones

- Aprueban La Norma DGE Reintegros y RecuperosDocumento13 páginasAprueban La Norma DGE Reintegros y RecuperosMILTON GAONA BARBOZAAún no hay calificaciones

- Formulario de Inscripcion Por Auto Avaluo Al IusiDocumento2 páginasFormulario de Inscripcion Por Auto Avaluo Al IusiOcoy CoyAún no hay calificaciones

- La Clasificación de Los BienesDocumento5 páginasLa Clasificación de Los BienesAnnita OrtiizAún no hay calificaciones

- Derecho Penal - ExtradiciónDocumento16 páginasDerecho Penal - ExtradiciónAlejandro MartínezAún no hay calificaciones

- IA-F-153 - Formatocartaresponsabilidades - Personajuridica DILIGENCIADODocumento1 páginaIA-F-153 - Formatocartaresponsabilidades - Personajuridica DILIGENCIADOSantiago Sanchez100% (1)

- Sistema DemocráticoDocumento4 páginasSistema Democráticochosica1978Aún no hay calificaciones

- TESAVANCE 1 y 2Documento35 páginasTESAVANCE 1 y 2Carlos Sánchez EchevarríaAún no hay calificaciones

- Derecho A La Sustitucion Pensional para Hijos de Crianza en Situacion de DiscapacidadDocumento47 páginasDerecho A La Sustitucion Pensional para Hijos de Crianza en Situacion de DiscapacidadYajaira Gomez CoronadoAún no hay calificaciones

- Documento de Postura - Delegacion de GuayanaDocumento2 páginasDocumento de Postura - Delegacion de GuayanaMigue 6788Aún no hay calificaciones

- Trabajo Practico n1 Derecho Internacional PublicoDocumento24 páginasTrabajo Practico n1 Derecho Internacional PublicoGerardine BurguenerAún no hay calificaciones

- Cas. Lab. 16645-2015 LimaDocumento9 páginasCas. Lab. 16645-2015 LimaAna RomeroAún no hay calificaciones

- De La Concentración A La Democratización de La Palabra - CARLOS CAMACHO y GISSELA DAVILADocumento99 páginasDe La Concentración A La Democratización de La Palabra - CARLOS CAMACHO y GISSELA DAVILAcarlilicamacho100% (1)

- Ordenanza 013-2015-MPP (SPIJ)Documento7 páginasOrdenanza 013-2015-MPP (SPIJ)Luis Enrique Cabrera ChalánAún no hay calificaciones

- Oficina Judicial Virtual: Certificado de Envío de EscritoDocumento1 páginaOficina Judicial Virtual: Certificado de Envío de EscritoBryan Veliz CamposAún no hay calificaciones

- Adopcion Ilegal TrataDocumento18 páginasAdopcion Ilegal TrataCarlitosvalaAún no hay calificaciones

- Solicitud de Entrada Pricesmart RsDocumento1 páginaSolicitud de Entrada Pricesmart RsCHRISTIAN CAMILO SUAREZ LEONAún no hay calificaciones

- Contrato de Jairo AmparoDocumento7 páginasContrato de Jairo AmparoAlba MonrroyAún no hay calificaciones

- Perfil Muro de Encauzamiento Rio ChicoDocumento49 páginasPerfil Muro de Encauzamiento Rio ChicoChristian LozanoAún no hay calificaciones

- Alegato de Pío Jaramillo Alvarado - El ComercioDocumento35 páginasAlegato de Pío Jaramillo Alvarado - El ComercioRubén Barrera100% (1)