También podría gustarte

- Muestra Temario Pga I PDFDocumento33 páginasMuestra Temario Pga I PDFaguiva60Aún no hay calificaciones

- Propiedad Intelectual en GuatemalaDocumento21 páginasPropiedad Intelectual en GuatemalaAlejandrita Gordillo100% (1)

- P-01 Control de La Documentación y de Los Registros Del SGSIDocumento2 páginasP-01 Control de La Documentación y de Los Registros Del SGSIsgsi_esAún no hay calificaciones

- Servicio Médico Cooperativo: Un Modelo de Gestión de Bienestar en SaludDocumento19 páginasServicio Médico Cooperativo: Un Modelo de Gestión de Bienestar en SaludJaime Muñoz Araya100% (1)

- Intermediarios Financieros y Las Tasas de InterésDocumento15 páginasIntermediarios Financieros y Las Tasas de InterésJozzie de la FuenteAún no hay calificaciones

- PRIMERA FASE PlanificacionDocumento19 páginasPRIMERA FASE PlanificacionGI Sel100% (1)

- Caso UNOCAL - BirmaniaDocumento14 páginasCaso UNOCAL - BirmaniaJim Leslies GonzálezAún no hay calificaciones

- Detracciones, Percepciones y Retenciones Del Igv en Perú - Casos PrácticosDocumento21 páginasDetracciones, Percepciones y Retenciones Del Igv en Perú - Casos PrácticosElizabethAún no hay calificaciones

- 4Documento18 páginas4tonychavez3Aún no hay calificaciones

- Plan de MarketingDocumento74 páginasPlan de MarketingOliver Dayne PinoAún no hay calificaciones

- Marketing Capitulo 16 PDFDocumento40 páginasMarketing Capitulo 16 PDFarnolbenitez05100% (1)

- Sanifer 002Documento45 páginasSanifer 002Gabriel Montecinos GomezAún no hay calificaciones

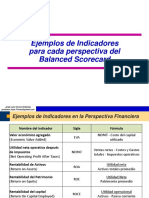

- SESIÓN 7B - Ejemplos de Indicadores y Cuadro de Mando EmpresarialDocumento8 páginasSESIÓN 7B - Ejemplos de Indicadores y Cuadro de Mando EmpresarialJennifer MolinaAún no hay calificaciones

- Las Metas de Los Administradores y Las OrganizacionesDocumento7 páginasLas Metas de Los Administradores y Las OrganizacionesDenis Wagner100% (1)

- SGC CubaDocumento12 páginasSGC CubaJuan Francisco CapetilloAún no hay calificaciones

- Cotizacion de Exportacion de Sotol Fabricado en Saltillo CoahuilaDocumento20 páginasCotizacion de Exportacion de Sotol Fabricado en Saltillo Coahuilatuxxxis100% (1)

- Gema .Investigacion de atDocumento29 páginasGema .Investigacion de atnufri123100% (1)

- Ensayo ValoresDocumento11 páginasEnsayo ValoresyuryAún no hay calificaciones

- Propuesta Del Diseño e Implementación Del Sistema de Seguridad y Salud Ocupacional para La Empresa EggcpDocumento4 páginasPropuesta Del Diseño e Implementación Del Sistema de Seguridad y Salud Ocupacional para La Empresa EggcpFernando Fabian Cordero PeñaAún no hay calificaciones

- Informe-De-pasantia Ford de VenezuelaDocumento114 páginasInforme-De-pasantia Ford de VenezuelaCarlito SebasAún no hay calificaciones

- Aft Shr600Documento38 páginasAft Shr600Dante Alexander OteroAún no hay calificaciones

- Resumen de Niif 5 Nic-16!36!40Documento18 páginasResumen de Niif 5 Nic-16!36!40Angel BonitoAún no hay calificaciones

- Microsoft Word - El Sistema de Costos de CalidadDocumento11 páginasMicrosoft Word - El Sistema de Costos de CalidadleovenceAún no hay calificaciones

- Trabajo Catastrofe de BophalDocumento3 páginasTrabajo Catastrofe de BophalChalo SaitriAún no hay calificaciones

- Coop 1 .Recuperadas IDocumento162 páginasCoop 1 .Recuperadas IclodiaokAún no hay calificaciones

- Capitulo Viii SalarioDocumento34 páginasCapitulo Viii SalarioAlejandra VegaAún no hay calificaciones

- Decreto 1072 DefinicionesDocumento5 páginasDecreto 1072 DefinicionesDiana Rodriguez100% (2)

- STD-SSO-027 - Selección Distribución y Uso EPPDocumento23 páginasSTD-SSO-027 - Selección Distribución y Uso EPPMarcos JaureguiAún no hay calificaciones

- INFORME Como La Frustración Por Incumplimiento de Metas Afecta El Desempeño LaboralDocumento12 páginasINFORME Como La Frustración Por Incumplimiento de Metas Afecta El Desempeño LaboralMoisés RonquilloAún no hay calificaciones

- Manual FactuSOL 2011Documento262 páginasManual FactuSOL 2011Mauricio Prado50% (2)