También podría gustarte

- Estructura de Proyecto de MejoraDocumento6 páginasEstructura de Proyecto de MejoraEstherRubioAún no hay calificaciones

- Recibo de Pago de Tenencia - DGR, GEMDocumento1 páginaRecibo de Pago de Tenencia - DGR, GEMPedro Rodriguez50% (2)

- Trabajo Unidad 1 Cadenas de SuministroDocumento27 páginasTrabajo Unidad 1 Cadenas de SuministroJose Rodrigo Ramires SanchezAún no hay calificaciones

- 1 Lixiviación en Botellas (Final)Documento17 páginas1 Lixiviación en Botellas (Final)AndyVilchezMenaAún no hay calificaciones

- Araucaria Araucana 1Documento4 páginasAraucaria Araucana 1Christian PerlaAún no hay calificaciones

- Viola Spolin 10Documento3 páginasViola Spolin 10Damian100% (1)

- Proyecto OM Del Nuevo Modelo 390 (Resumen Anual IVA)Documento13 páginasProyecto OM Del Nuevo Modelo 390 (Resumen Anual IVA)Antonio Esteban CerdánAún no hay calificaciones

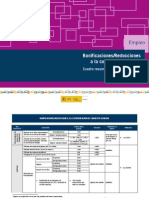

- Resumen Bonificaciones Julio 2012Documento9 páginasResumen Bonificaciones Julio 2012Círculo de EconomíaAún no hay calificaciones

- Reforma Alquiler ViviendasDocumento14 páginasReforma Alquiler ViviendasRemo VAún no hay calificaciones

- Limitación en La Deducibilidad de Gastos Financieros en El Impuesto Sobre SociedadesDocumento18 páginasLimitación en La Deducibilidad de Gastos Financieros en El Impuesto Sobre SociedadescontafiscaAún no hay calificaciones

- Resolución de Dudas en Materia de IVA Ante Los Cambios en Los Tipos ImpositivosDocumento5 páginasResolución de Dudas en Materia de IVA Ante Los Cambios en Los Tipos ImpositivoscontafiscaAún no hay calificaciones

- Cumplimentación Declaraciones IVA 2012Documento2 páginasCumplimentación Declaraciones IVA 2012Antonio Esteban CerdánAún no hay calificaciones

- Modelo 390Documento16 páginasModelo 390contafiscaAún no hay calificaciones

- Real Decreto-Ley 23/2012Documento6 páginasReal Decreto-Ley 23/2012contafiscaAún no hay calificaciones

- Novedades Tributarias Introducidas Por Real Decreto Ley 20/2.012Documento13 páginasNovedades Tributarias Introducidas Por Real Decreto Ley 20/2.012contafiscaAún no hay calificaciones

- Real Decreto-Ley 20/2012, de 13 de Julio, de Medidas para Garantizar La Estabilidad Presupuestaria y de Fomento de La Competitividad.Documento91 páginasReal Decreto-Ley 20/2012, de 13 de Julio, de Medidas para Garantizar La Estabilidad Presupuestaria y de Fomento de La Competitividad.contafiscaAún no hay calificaciones

- Real Decreto-Ley 23/2012Documento6 páginasReal Decreto-Ley 23/2012contafiscaAún no hay calificaciones

- BOE Nuevos Tipos Impositivos Del IVA A Partir Del 1 de Setiembre 2012Documento6 páginasBOE Nuevos Tipos Impositivos Del IVA A Partir Del 1 de Setiembre 2012tourismaldeadavilaAún no hay calificaciones

- Nuevos Tipos Del IVADocumento3 páginasNuevos Tipos Del IVAAntonio Esteban CerdánAún no hay calificaciones

- Orden HAP/1182/2012Documento12 páginasOrden HAP/1182/2012contafiscaAún no hay calificaciones

- Simplificación de Las Obligaciones de Información y Documentación de Fusiones y Escisiones de Sociedades de Capital.Documento10 páginasSimplificación de Las Obligaciones de Información y Documentación de Fusiones y Escisiones de Sociedades de Capital.contafiscaAún no hay calificaciones

- Reglamento Aclarativo 27.06.2012Documento14 páginasReglamento Aclarativo 27.06.2012marsanfeliuAún no hay calificaciones

- La Agencia Tributaria Ampliará Dos Días El Plazo para Presentar Declaraciones Con Domiciliación Bancaria Que Vence Este DomingoDocumento2 páginasLa Agencia Tributaria Ampliará Dos Días El Plazo para Presentar Declaraciones Con Domiciliación Bancaria Que Vence Este DomingocontafiscaAún no hay calificaciones

- Modelo D-100 IrpfDocumento76 páginasModelo D-100 IrpfMónica MartínAún no hay calificaciones

- Reforma Laboral - Presentación Del Consejo de Ministros 10/02/20112Documento23 páginasReforma Laboral - Presentación Del Consejo de Ministros 10/02/20112Remo VAún no hay calificaciones

- Plan de Lucha Contra El FraudeDocumento11 páginasPlan de Lucha Contra El FraudecontafiscaAún no hay calificaciones

- Consideraciones Entida MercDocumento11 páginasConsideraciones Entida MercSala & Serra AbogadosAún no hay calificaciones

- Boe A 2012 2882Documento14 páginasBoe A 2012 2882contafiscaAún no hay calificaciones

- Orden HAP/537/2012, Modelo para Solicitar El Cobro de Facturas Pendientes A Las Administraciones PúblicasDocumento10 páginasOrden HAP/537/2012, Modelo para Solicitar El Cobro de Facturas Pendientes A Las Administraciones PúblicascontafiscaAún no hay calificaciones

- Reforma Laboral - Presentación Del Consejo de Ministros 10/02/20112Documento23 páginasReforma Laboral - Presentación Del Consejo de Ministros 10/02/20112Remo VAún no hay calificaciones

- Real Decreto-Ley 20 - 2011 - de 30 de Diciembre PDFDocumento75 páginasReal Decreto-Ley 20 - 2011 - de 30 de Diciembre PDFraarorAún no hay calificaciones

- Reglamento General de Las Actuaciones y Los Procedimientos de Gestión e Inspección Tributaria y de Desarrollo de Las Normas Comunes de Los Procedimientos de Aplicación de Los TributosDocumento7 páginasReglamento General de Las Actuaciones y Los Procedimientos de Gestión e Inspección Tributaria y de Desarrollo de Las Normas Comunes de Los Procedimientos de Aplicación de Los TributoscontafiscaAún no hay calificaciones

- Calendario Del Contribuyente 2012Documento16 páginasCalendario Del Contribuyente 2012blackdosAún no hay calificaciones

- BOEDocumento64 páginasBOEJorge Monzó BergéAún no hay calificaciones

- Real Decreto 1698/2011, de 18 de NoviembreDocumento9 páginasReal Decreto 1698/2011, de 18 de NoviembrecontafiscaAún no hay calificaciones

- Practicas NolaboralesDocumento4 páginasPracticas NolaboralescursosmjrrAún no hay calificaciones

- Grupo 3 - 15 EliminatoriaDocumento5 páginasGrupo 3 - 15 EliminatoriaAlfredoAún no hay calificaciones

- Cirugía Urogenital en EquinosDocumento73 páginasCirugía Urogenital en EquinosBrigitte MonjaAún no hay calificaciones

- Cuentionario Administrativo Ayto TorrentDocumento17 páginasCuentionario Administrativo Ayto TorrentHector Alvarez FernandezAún no hay calificaciones

- Tema 3Documento5 páginasTema 3PERCY TORRES AVALOSAún no hay calificaciones

- Resumen Todo MusculosDocumento65 páginasResumen Todo MusculosClaudia NievesAún no hay calificaciones

- T EspeDocumento174 páginasT EspeEdison BonillaAún no hay calificaciones

- Trigonometría Ecuaciones y TriángulosDocumento3 páginasTrigonometría Ecuaciones y TriángulosRodrigo Plata PazAún no hay calificaciones

- Vacon 100X Manual de Installacion DPD00804FDocumento120 páginasVacon 100X Manual de Installacion DPD00804FEdgardo RivasAún no hay calificaciones

- Act 6 Trabajo Colaborativo 102004 120Documento23 páginasAct 6 Trabajo Colaborativo 102004 120luisrizzo2Aún no hay calificaciones

- Mina Media LunaDocumento26 páginasMina Media Lunalemofo9898Aún no hay calificaciones

- Transformaciones GeometricasDocumento17 páginasTransformaciones Geometricassarah penaAún no hay calificaciones

- Los TornadosDocumento11 páginasLos TornadosAngel HernandezAún no hay calificaciones

- Cuadro Comparativo, Factores EconomicosDocumento2 páginasCuadro Comparativo, Factores EconomicosTO Diego CuichanAún no hay calificaciones

- Aca 1 - Contabilidad GubernamentalDocumento5 páginasAca 1 - Contabilidad GubernamentalWilliam Alexander HernandezAún no hay calificaciones

- Espectroscopia UV-Vis Determinación Simultánea de Co y CR 2019Documento4 páginasEspectroscopia UV-Vis Determinación Simultánea de Co y CR 2019Sebastian OchoaAún no hay calificaciones

- Centros de Mesa MontecarloDocumento34 páginasCentros de Mesa MontecarloKarla RodriguezAún no hay calificaciones

- Maestría en Cocina VitalDocumento12 páginasMaestría en Cocina VitalNAGROWAún no hay calificaciones

- Jayma RuralDocumento39 páginasJayma RuralGobierno Autónomo Municipal de La PazAún no hay calificaciones

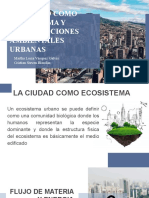

- La Ciudad Como Ecosistema y Perturbaciones Ambientales UrbanasDocumento13 páginasLa Ciudad Como Ecosistema y Perturbaciones Ambientales UrbanascristianAún no hay calificaciones

- Ensayo Pelicula 1Documento5 páginasEnsayo Pelicula 1Larissa Canul VillacisAún no hay calificaciones

- Construção e Alvenaria BásicosDocumento8 páginasConstrução e Alvenaria BásicosMariana ReisAún no hay calificaciones

- Evaluación de La Actividad Antioxidante in Vitro de Crema CosméticaDocumento81 páginasEvaluación de La Actividad Antioxidante in Vitro de Crema CosméticaManuela PuertaAún no hay calificaciones

- Catalogo de RentaDocumento13 páginasCatalogo de RentaalonsoAún no hay calificaciones

- Pennini, Gerardo.-Asesinato en El Cabare de La Manon - Mayo06 (Documento24 páginasPennini, Gerardo.-Asesinato en El Cabare de La Manon - Mayo06 (Santiago MiniñoAún no hay calificaciones