También podría gustarte

- Manual práctico de sociedades y asociaciones civiles 2016De EverandManual práctico de sociedades y asociaciones civiles 2016Calificación: 3 de 5 estrellas3/5 (1)

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017De EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Calificación: 5 de 5 estrellas5/5 (1)

- Manual práctico de sociedades y asociaciones civiles 2021De EverandManual práctico de sociedades y asociaciones civiles 2021Aún no hay calificaciones

- Actividad 2 Catalogo de CuentasDocumento24 páginasActividad 2 Catalogo de Cuentaswape100% (3)

- Contabilidad de sociedades: Apertura contable, aportaciones y distribución de gananciasDocumento18 páginasContabilidad de sociedades: Apertura contable, aportaciones y distribución de gananciasMaria Luisa Mercedez MonegroAún no hay calificaciones

- Apuntes 2da Unidad SociedadesDocumento188 páginasApuntes 2da Unidad Sociedadeswilonchas67% (3)

- Cuca y Cufin. Tratamiento fiscal 2019De EverandCuca y Cufin. Tratamiento fiscal 2019Calificación: 4 de 5 estrellas4/5 (1)

- Sociedad Colectiva EjerciciosDocumento3 páginasSociedad Colectiva EjerciciosPedro Miguel Vásquez García63% (16)

- Caso PracticoDocumento6 páginasCaso PracticoMarcelo Hernández50% (2)

- Trabajo Grupal 2Documento3 páginasTrabajo Grupal 2Rudy Martin Bada Alayo100% (1)

- Monografia Comercial.2020Documento58 páginasMonografia Comercial.2020Angie roos100% (4)

- Admisión de Nuevos SociosDocumento8 páginasAdmisión de Nuevos SociosCapitanSpam1Aún no hay calificaciones

- Caso Practico de EscisionDocumento17 páginasCaso Practico de EscisionJulio LoveraAún no hay calificaciones

- Examen de postulados contablesDocumento5 páginasExamen de postulados contablesMarian MoralesAún no hay calificaciones

- Clase 2 Sep 2016Documento4 páginasClase 2 Sep 2016Lisbeth OlivaAún no hay calificaciones

- Apertura contable de sociedad de personas, admision de socios y distribución de gananciasDocumento3 páginasApertura contable de sociedad de personas, admision de socios y distribución de gananciasviaticos peiAún no hay calificaciones

- Préstamos y distribución de utilidades en sociedadesDocumento15 páginasPréstamos y distribución de utilidades en sociedadesZule PérezAún no hay calificaciones

- Ley General de Sociedades Con Plan Contable EmpresarialDocumento2 páginasLey General de Sociedades Con Plan Contable EmpresarialEse2011Aún no hay calificaciones

- Consolidación de sociedades mercantiles en una SADocumento1 páginaConsolidación de sociedades mercantiles en una SAJazminAún no hay calificaciones

- Presentación SA y SRLDocumento49 páginasPresentación SA y SRLbermudez_alonso1312Aún no hay calificaciones

- Casos Capital SocialDocumento3 páginasCasos Capital SocialJesus JesusAún no hay calificaciones

- Clase 2 2010Documento27 páginasClase 2 2010Tito RS100% (1)

- FAMSA S.A. DE C.V. estados financierosDocumento4 páginasFAMSA S.A. DE C.V. estados financierosmarjorieAún no hay calificaciones

- Practica PasivosDocumento7 páginasPractica PasivosJohan MonteroAún no hay calificaciones

- ADMISIÓN DE NUEVOS SOCIOS - Umg RetalhuleuDocumento7 páginasADMISIÓN DE NUEVOS SOCIOS - Umg RetalhuleuAxel VailAún no hay calificaciones

- TAREA No17 (1)Documento5 páginasTAREA No17 (1)MIKE COTZOJAYAún no hay calificaciones

- Cuca CufinDocumento59 páginasCuca CufinIrhiz SalinasAún no hay calificaciones

- Taller Preparación para ParcialDocumento6 páginasTaller Preparación para Parcialnatali gomez garciaAún no hay calificaciones

- Transformación - Fusión 2018Documento4 páginasTransformación - Fusión 2018Romeo Augusto Sulá TajínAún no hay calificaciones

- Admision de Un Nuevo SocioDocumento26 páginasAdmision de Un Nuevo SocioRomelvin GallardoAún no hay calificaciones

- Integración C - ApuntesDocumento28 páginasIntegración C - ApuntesAna BenitesAún no hay calificaciones

- Casos Practicos VariosDocumento3 páginasCasos Practicos VarioskaritoooooAún no hay calificaciones

- Procedimiento Tributario Clase 8 PDFDocumento23 páginasProcedimiento Tributario Clase 8 PDFDiana CardonaAún no hay calificaciones

- ACTIVIDAD SEMANA 2 - TALLER NIC 20Documento9 páginasACTIVIDAD SEMANA 2 - TALLER NIC 20Luisa Fernanda HernandezAún no hay calificaciones

- Liquidacion de Sociedades 2022 IiDocumento3 páginasLiquidacion de Sociedades 2022 Iifrank alvaro rios sanchezAún no hay calificaciones

- Lab 5 Audi 3Documento3 páginasLab 5 Audi 3Gabito N GrynAún no hay calificaciones

- CuentasCobrar-ConceptoValuaciónClasificaciónDocumento22 páginasCuentasCobrar-ConceptoValuaciónClasificaciónKarla LQ LinaresAún no hay calificaciones

- Clase Sociedades 18-03-2023Documento6 páginasClase Sociedades 18-03-2023JAIME ADRIANO LOPEZ AGUSTINAún no hay calificaciones

- CaratulaDocumento6 páginasCaratulaMaría del Carmen Monterroso PosadasAún no hay calificaciones

- Caso 01 - Grupo 21Documento25 páginasCaso 01 - Grupo 21Magaly Elsa Huaroc CordovaAún no hay calificaciones

- Laboratorio Pasivo 2021Documento3 páginasLaboratorio Pasivo 2021Sucel IbáñezAún no hay calificaciones

- Admisión de Nuevos SociosDocumento6 páginasAdmisión de Nuevos SociosGabriela MenendezAún no hay calificaciones

- Auditoría cuentas por cobrar Compañía XYZDocumento3 páginasAuditoría cuentas por cobrar Compañía XYZMilo LeeAún no hay calificaciones

- Tarea de ContabilidadDocumento1 páginaTarea de ContabilidadMarjorie Abigail Sánchez CruzAún no hay calificaciones

- Caso 4 Semana 4 CONTADocumento16 páginasCaso 4 Semana 4 CONTACamila HernandezAún no hay calificaciones

- Material 1ra PracticaDocumento16 páginasMaterial 1ra PracticaRonny RosaAún no hay calificaciones

- Capital de TrabajoDocumento43 páginasCapital de TrabajoRosmery VasquezAún no hay calificaciones

- Retiro de Un Socio Resolución de CasosDocumento7 páginasRetiro de Un Socio Resolución de CasosMynor FigueroaAún no hay calificaciones

- AdmisionNuevosSociosDocumento22 páginasAdmisionNuevosSociosJordi ChajonAún no hay calificaciones

- Disolución y LiquidaciónDocumento11 páginasDisolución y LiquidaciónJazamy Must DieAún no hay calificaciones

- EJERCICIO 1 AUDITORIA VER 2024Documento18 páginasEJERCICIO 1 AUDITORIA VER 2024RONALDO CHO RAMIREZAún no hay calificaciones

- Tarea 7 de 7 de Finaizas Jaun CamaneyDocumento10 páginasTarea 7 de 7 de Finaizas Jaun CamaneyYunior AlfaroAún no hay calificaciones

- Guia I Pac 2024 Contabilidad FinancieraDocumento20 páginasGuia I Pac 2024 Contabilidad FinancieraNicoll IzaguirreAún no hay calificaciones

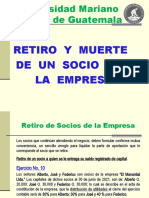

- Universidad Mariano Gálvez de Guatemala: Retiro y muerte de un socio de la empresaDocumento16 páginasUniversidad Mariano Gálvez de Guatemala: Retiro y muerte de un socio de la empresaZule PérezAún no hay calificaciones

- Dividendos, Transformacion de Sociedades, Ensicion, Fusion (Conta de Sociedades)Documento10 páginasDividendos, Transformacion de Sociedades, Ensicion, Fusion (Conta de Sociedades)Mariny Batrez100% (1)

- ClasesDocumento30 páginasClasesJorge Bautista SuarezAún no hay calificaciones

- Tarea 2 de Contabilidad Superior 1, EfriDocumento11 páginasTarea 2 de Contabilidad Superior 1, EfriJunta Distrital BarraquitoAún no hay calificaciones

- Sociedades CobosDocumento69 páginasSociedades CobosIleana E0% (1)

- Ejercicios Estados Financieros Vidriera PerseverantesDocumento1 páginaEjercicios Estados Financieros Vidriera PerseverantesIsa LópezAún no hay calificaciones

- Org Taller 3er CorteDocumento3 páginasOrg Taller 3er CorteXimenaVillarragaAún no hay calificaciones

- Taller No. 1 - Fundamentos de EconomíaDocumento6 páginasTaller No. 1 - Fundamentos de EconomíaXimenaVillarragaAún no hay calificaciones

- Encadenamientos ProductivosDocumento1 páginaEncadenamientos ProductivosXimenaVillarragaAún no hay calificaciones

- Simon - Organizations and Markets EspañolDocumento35 páginasSimon - Organizations and Markets EspañolXimenaVillarragaAún no hay calificaciones

- Mapa Conceptial Organizacion y MercadoDocumento1 páginaMapa Conceptial Organizacion y MercadoXimenaVillarragaAún no hay calificaciones

- Cuestionario Marco Conceptual Informacion Financiera 2018Documento12 páginasCuestionario Marco Conceptual Informacion Financiera 2018XimenaVillarragaAún no hay calificaciones

- Infografia de ContabilidadDocumento4 páginasInfografia de ContabilidadXimenaVillarragaAún no hay calificaciones

- Hecho Histórico Económico Sobre La Crisis Del Café en CentroaméricaDocumento2 páginasHecho Histórico Económico Sobre La Crisis Del Café en CentroaméricaXimenaVillarragaAún no hay calificaciones

- Mideplan Policía de Investigaciones de ChileDocumento2 páginasMideplan Policía de Investigaciones de ChileXimenaVillarragaAún no hay calificaciones

- Martin Luterkin 7Documento6 páginasMartin Luterkin 7jose189766941Aún no hay calificaciones

- 15 - F004-P006 CPFI GUIA No. 15 - PASIVOS CONTINGENTESDocumento21 páginas15 - F004-P006 CPFI GUIA No. 15 - PASIVOS CONTINGENTESXimenaVillarragaAún no hay calificaciones

- Ingredientes: 5 Propiedades de La Leche de ArrozDocumento1 páginaIngredientes: 5 Propiedades de La Leche de ArrozXimenaVillarragaAún no hay calificaciones

- Encadenamientos ProductivosDocumento1 páginaEncadenamientos ProductivosXimenaVillarragaAún no hay calificaciones

- Niif en Mediana y Pequeñas EmpresasDocumento3 páginasNiif en Mediana y Pequeñas EmpresasXimenaVillarragaAún no hay calificaciones

- Stage2 ChecklistsolucionDocumento3 páginasStage2 ChecklistsolucionXimenaVillarragaAún no hay calificaciones

- Competencia de Auditoria - ConceptualizaciónDocumento25 páginasCompetencia de Auditoria - ConceptualizaciónXimenaVillarragaAún no hay calificaciones

- Simon - Organizations and Markets EspañolDocumento35 páginasSimon - Organizations and Markets EspañolXimenaVillarragaAún no hay calificaciones

- Viaje a Londres: Lista de verificación para planificar el viajeDocumento6 páginasViaje a Londres: Lista de verificación para planificar el viajeXimenaVillarragaAún no hay calificaciones

- Consolidation Activity PDFDocumento3 páginasConsolidation Activity PDFmaria0% (1)

- Por qué deberías considerar seriamente la cargaDocumento2 páginasPor qué deberías considerar seriamente la cargaXimenaVillarraga50% (2)

- Viaje a Londres: Lista de verificación para planificar el viajeDocumento6 páginasViaje a Londres: Lista de verificación para planificar el viajeXimenaVillarragaAún no hay calificaciones

- Actividad 4Documento6 páginasActividad 4XimenaVillarragaAún no hay calificaciones

- What Did I Do YesterdayDocumento4 páginasWhat Did I Do YesterdayXimenaVillarragaAún no hay calificaciones

- Amortizacion 06 Marzo.Documento13 páginasAmortizacion 06 Marzo.XimenaVillarragaAún no hay calificaciones

- Trabajos de Actividad FisicaDocumento12 páginasTrabajos de Actividad FisicaXimenaVillarragaAún no hay calificaciones

- Alpina Estados FinancierosDocumento34 páginasAlpina Estados FinancierosXimenaVillarragaAún no hay calificaciones

- Actividad 4Documento6 páginasActividad 4XimenaVillarragaAún no hay calificaciones

- Trabajos de Actividad FisicaDocumento12 páginasTrabajos de Actividad FisicaXimenaVillarragaAún no hay calificaciones

- Glosario Terminos Niif y NicDocumento62 páginasGlosario Terminos Niif y NicdiegorpeAún no hay calificaciones

- Resumen de Las NicDocumento11 páginasResumen de Las NicXimenaVillarragaAún no hay calificaciones