Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Uni Cc3 Teoría Problemas de Pe

Uni Cc3 Teoría Problemas de Pe

Cargado por

jhoel20Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Uni Cc3 Teoría Problemas de Pe

Uni Cc3 Teoría Problemas de Pe

Cargado por

jhoel20Copyright:

Formatos disponibles

1

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

0 20 40 60 80 100

V

e

n

t

a

s

y

c

o

s

t

o

s

e

n

p

e

s

o

s

Cantidades

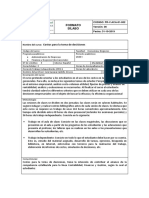

Punto de equilibrio econmico

Ventas

Costos totales

Costos fijos

CAPTULO III RELACIONES DE COSTO VOLUMEN - UTILIDAD

(PUNTO DE EQUILIBRIO)

Proporcionar una visin general del proceso de planeacin.

Comprender el comportamiento de los costos fijos y variables.

Con esta informacin un gerente puede tomar decisiones sobre Cuntas unidades

producir?, Cuntos boletos de avin deben venderse con descuento?, Se deben cambiar

los precios?, Cuntos trabajadores contratar?

Punto de equilibrio Es el volumen de ventas donde los ingresos se igualan a los

costos de produccin o a los costos del servicio, es decir no hay utilidad ni prdida.

Tambin se establecera como la cantidad de unidades que debo vender para cubrir

todos los costos de la produccin o del servicio.

Costos fijos (CF): Son aquellos costos que no varan con la variacin del volumen de

produccin.

Ejemplo: Los alquileres de planta o de maquinaria, la depreciacin de fbrica o de

maquinaria y equipo, el pago de la planilla de obreros estables, el pago de seguros de

fbrica o de maquinaria y equipo, el mantenimiento preventivo (planificado), etc

Costos variables (CV): Son aquellos costos que varan con la variacin del volumen de

produccin.

Ejemplo: La materia prima, la comisin de vendedores, el pago a los trabajadores al destajo,

el mantenimiento correctivo, etc.

Costos semifijos y semivariables: Son aquellos costos que tienen componentes fijas y

variables, Los costos semifijos tienen mayor parte de valor fijo que variable y los costos

semivariables tienen el componente variable mayor que el fijo.

Costo variable unitario (CVu): Es el costo variable entre el nmero de unidades

producidas. Es decir se tiene:

CVu =CV / Qp

Ejemplo

2

a. Si VV = S/. 100, CV =

5

3

de VV, y CF = S/. 2 000

entonces, Q = S/. 2 000 / (S/. 100 S/. 60) = 50 unidades.

En ese punto, las ventas ascienden a S/ 5 000. Grficamente:

b. Si CV = 55 % de VV, y CF = S/. 4 500, entonces el nivel de ventas de equilibrio es

igual a S/. 10 000.

c. Si VV = S/. 7,50, CV = S/. 4,50, y Q = 100 unidades, entonces los CF resultan ser S/.

300.

3.1. Mtodo de la ecuacin

Ingresos por ventas Costos fijos Costos variables =Utilidad neta

VV x Qv CF CVu x Qp =Utilidad neta

Donde: VV = Valor de venta.

Qv = Cantidad de unidades vendidas.

CF = Costos fijos.

CVu = Costo variable unitario.

Qp = cantidad de unidades producidas.

El valor de venta (VV), es el monto al que se vende un producto a un determinado cliente sin

considerar el IGV (18% del valor de venta). As tenemos que el VV es igual a S/. 100

entonces el precio de venta (PV) ser S/. 118, hay que sumarle el 18% de IGV.

Se considera que el nmero de unidades producidas es igual al nmero de unidades

vendidas.

Problema

Un empresario tiene como costo fijo el monto de S/. 20 000, cada producto lo vende a S/. 20

por unidad y su costo variable unitario es de S/.10. Cuntas unidades se deben vender

para lograr el punto de equilibrio?

Solucin

VV = S/. 20

Qv = Qp = X

CF = S/. 20 000

CVu = S/. 10

S/. 20 x X - S/. 20 000 S/. 10 x X = 0 X = 2 000 unidades.

3.2. Mtodo del margen de contribucin o de la utilidad marginal

Margen de contribucin =VV CVu

PE =CF / Margen de contribucin

PE =CF / VV CVu

PE = S/. 20 000/ S/. 20 S/. 10

PE = 2 000 unidades.

3

3.3. Mtodo de la utilidad deseada

Ingresos por ventas Costos fijos Costos variables =Utilidad neta deseada

VV x Qv CF CVu x Qp =Utilidad neta deseada

Tambin se pueda aplicar:

PE =CF +utilidad deseada / Margen de contribucin

Problema

Del problema anterior, supongamos que se desea obtener una utilidad de S/. 10 000

Solucin

S/. 20 x X - S/. 20 000 S/. 10 x X = S/ 10 000

X = 3 000 unidades.

Aplicando la otra frmula

PE =CF +utilidad deseada / Margen de contribucin

PE = (S/. 20 000 + S/. 10 000) / (S/. 20 S/. 10)

PE = 3 000 unidades.

3.4. Considerando el impuesto a la renta

Ingresos por ventas Costos fijos Costos variables =Utilidad Deseada Antes de

Impuestos

Ingresos por ventas Costos fijos Costos variables =UDAI

UDAI =UDDI / 1- t

UDDI =Utilidad Deseada Despus de Impuestos

t =Tasa del impuesto a la renta.

Problema

Del problema anterior, supongamos que se desea obtener una utilidad despus de

impuestos de S/. 10,500.00, considerando una tasa del impuesto a la renta del 30%.

Solucin

S/. 20 x X - S/. 20 000 S/. 10 x X = 10 500 / 1- 0,3

X = 3 500 unidades.

3.5. Razn o porcentaje del margen de contribucin (RMC)

RMC =Margen de contribucin / Ventas

3.6. Razn o porcentaje del costo variable (RCV)

RCV =Costos variables / Ventas

4

3.7. Punto de equilibrio, pero en importes de ventas (X)

X RCV x X Costos fijos =Utilidad neta

3.8. Otra forma de calcular el Punto de equilibrio, pero en importes de ventas (X)

X =Costos fijos / RMC

3.9. Con utilidad neta deseada

X =(Costos fijos +utilidad neta deseada) / RMC

3.10. Mezcla de ventas

Es la combinacin relativa de las cantidades de productos que integran la venta total. Si la

mezcla cambia an se pueden alcanzar las ventas globales deseadas. Sin embargo, los

efectos sobre las utilidades dependen como han cambiado las proporciones originales de

productos de margen bajo o de margen alto.

Problema

Cul sera el punto de equilibrio para una compaa que produce dos productos y que tuvo

el siguiente presupuesto?. Si el costo fijo fue de S/. 300 000.

A B Total

Ventas (en unidades) 120 000 40 000 160 000

Valor de venta (VV) S/. 5 S/.10

Costos variables S/. 4 S/. 3

Solucin A B Total

Ventas S/. 600 000 S/. 400 000 S/. 1 000 000

Costo Variable S/. 480 000 S/. 120 000 S/. 600 000

Margen de

Contribucin S/. 120 000 S/. 280 000 S/. 400 000

Costos fijos S/. 300 000

Utilidad neta S/. 100 000

Supongamos que X = Nmero de unidades de B en el punto de equilibrio.

Entonces se tendr que 3X = Nmero de unidades de A en el punto de equilibrio.

Luego, tenemos: S/. 5 x 3X + S/. 10 x X S/. 4 x 3X S/. 3 x X 300 000 = 0

X = 30 000 (PE para B)

3X = 90 000 (PE para A)

Si solo se vendieron productos de A:

PE (A) = S/. 300 000 / MCU = S/. 300 000 / S/. 1/ unid.

PE (A) = 300 000 unidades de A.

Si solo se vendieron productos de B:

PE (B) = S/. 300 000 / MCU = S/. 300 000 / S/. 7 / unid.

PE (B) = 42 857 unidades de B.

5

PROBLEMAS SOBRE COSTO VOLUMEN UTILIDAD

(PUNTO DE EQUILIBRIO)

3.11. PROBLEMAS DE APLICACIN

PROBLEMA 1 Una persona quiere vender llaveros de recuerdo en una feria estatal. El

alquiler para el puesto de ventas es de S/. 2 000/mes. El valor de venta por unidad es de

S/. 1 y el costo variable es de S/. 0,50. Cuntos llaveros se tiene que vender para obtener

la utilidad neta deseada, antes de impuestos de S/. 3 000?

Solucin

Aplicando el mtodo de la ecuacin:

Ingresos por ventas Costos fijos Costos variables =Utilidad neta deseada

VV x Qv CF CVu x Qp =Utilidad neta deseada

S/. 1 x Qv S/. 2 000 S/. 0,50 x Qv = S/. 3 000

Si, Qv = Qp = PE

PE = 10 000 llaveros.

PROBLEMA 2 La empresa Equilibrio S.A. proyecta su costo variable de produccin en un

40% de las ventas y los costos fijos en S/. 300 Cunto debe vender para que el beneficio

sea nulo?

Solucin

Si llamamos x al nivel de ventas que hacen que el beneficio sea nulo, entonces se debe

verificar que x [costo variable] [costo fijo] =0.

Reemplazando por los datos del problema: x 0,40x S/. 300 = 0.

Sacando factor comn en el primer miembro de la igualdad,

se tiene: x(1 0,40) S/. 300 = 0,

o lo que es lo mismo: 0,60x = S/. 300, es decir x = S/. 300/0,60 = S/. 500

En efecto: Ventas 500

Costo de ventas (200) = 500 x 40%

Resultado bruto 300

Gastos operativos (300)

Resultado neto 0

PROBLEMA 3 A continuacin se presenta el estado de resultado de una empresa

Ingresos S/. 500 000

Menos gastos

Variables S/. 350 000

Fijos S/. 250 000 S/. 600 000

Prdida neta - S/. 100 000

Suponga que los gastos variables seguirn siendo el mismo porcentaje de los ingresos:

a. Si los gastos fijos aumentan en S/. 100 000. Cul ser el importe de los ingresos

necesarios para que la empresa alcance el punto de equilibrio?

6

b. Con el aumento propuesto en los gastos fijos. Qu cantidad de ingresos producirn

una neta, antes de impuestos de S/. 50 000?

Solucin

a. X RCV x X Costos fijos =Utilidad neta

X (S/. 350 000 / S/. 500 000) x X (S/. 250 000 + S/. 100 000) = 0

0,3 X = S/. 350 000

X = S/. 1 166 667

b. X (S/. 350 000/ S/. 500 000) x X (S/. 250 000 + S/. 100 000) = S/. 50 000

X = S/. 1 333 333

PROBLEMA 4 Una empresa en un perodo determinado presenta las siguientes

actividades econmicas:

Q = 5 000 unidades

CF = S/.100 000

CV = S/. 250 000

a. Hallar el costo total

b. Hallar el costo fijo unitario y el costo variable unitario.

c. Hallar el nivel de ventas en el punto de equilibrio.

d. Hallar el nivel de actividad (Q) en el punto de equilibrio y su precio.

Solucin

a. Costo total

CT = CF + CV = S/. 350 000

b. CF unitario y CV unitario

CFu = CF/Q = S/. 100 000 / 5 000 = S/. 20

CVu = CV/Q = S/. 250 000 / 5 000 = S/. 50.00

c. Ventas en el punto de equilibrio

U = V CT = V (CF + CV)

En el punto de equilibrio U (Utilidad) = 0

0 = V (CF + CV) V = CF + CV = S/. 350 000

d. Nivel de actividad (Q) en el punto de equilibrio

U = V CT = V (CF + CV)

En el punto de equilibrio U = 0

0 = V (CF + CV) CF = V CV

De la ltima ecuacin, se tiene:

7

CF = VV x Q CVu x. Q

(VV- CVu) = CF/ Q = S/. 100 000 / 2 500 = S/. 40

VV CVu = S/. 40

PE = S/. 40 + CVu = S/. 90

PROBLEMA 5 Una empresa posee costos fijos de S/.1 000, los costos variables son el

60% de las ventas en efectivo y el valor de venta de cada producto es de S/. 0,50.

a. A cunto ascienden las ventas en el punto de equilibrio?

b. Cul es la cantidad de produccin en el equilibrio?

c. Qu nivel de ventas debe alcanzar la empresa para obtener un beneficio de S/. 200?

Solucin

a. CF = S/. 1 000 CV / Ventas = 0,6 VV = S/. 0,5/unidad

U = V CT

En el punto de equilibrio U = 0

V = CT = CF + 0,6V

V = CF/ 0,4 = S/. 1 000/ 0,4 = S/. 2 500

b. Ventas = VV x Q

Q = Ventas / VV = S/.2 500/ S/. 0,5/ unidad = 5 000 unidades

c. U = S/. 200

U = V CT

V = U + CT = S/. 200 + CT

V = S/. 200 + CF + CV

V = S/. 200 + S/. 1 000 + CV = S/. 1 200 + 0,6V

V 0,6V = S/. 1 200

0.4V = S/. 1 200.00

V = S/. 1 200/ 0,4 = S/. 3 000

PROBLEMA 6 Beneficio SRL proyecta, para el ejercicio siguiente las cifras siguientes: CF

= S/. 1 000, CV = S/. 50 por unidad, VV= S/. 130. Si la empresa desea ganar S/. 200,

cuntas unidades deber vender?

Solucin

Si llamamos UD a la utilidad deseada, es claro que se deben vender cantidades superiores

a las del punto de equilibrio econmico, puesto que sas solo alcanzan para cubrir los

costos fijos. El problema se plantea como sigue:

8

Ventas Costo Variable Costo Fijo = UD

lo que es lo mismo, S/. 130 x Q S/. 50 x Q S/. 1 000 = S/. 200

es decir, Q = S/. 1 200 / (S/. 130 S/. 50) = 15 unidades.

En efecto:

Ventas S/. 1 950

Costo Variable (750)

Utilidad Bruta 1 200

Costo Fijo (1 000)

Utilidad Neta 200

Observacin: La utilidad obtenida es antes de impuestos.

PROBLEMA 7 Si el margen de contribucin unitario de un producto es S/. 10 y los costos y

gastos de la empresa son los siguientes:

Comisin de vendedores S/. 30 000

Depreciaciones de equipo 50 000

Gastos de mantenimiento 100 000 (40% fijo y 60% variable).

Materia prima 200 000

Mano de obra directa 220 000

Costos indirectos de fabricacin variables 50 000

Costos indirectos de fabricacin fijos 30 000

Determine el punto de equilibrio en unidades.

Solucin

Elemento de costos Costo fijo Costo variable

Comisin de vendedores S/. 30 000

Depreciaciones de equipo S/. 50 000

Gastos de mantenimiento 40 000 60 000

Materia prima 200 000

Mano de Obra Directa 220 000

Costos indirectos de Fab. fijos 30 000

Costos indirectos de Fab. Var. 50 000

Total de costos S/. 340 000 S/. 340 000

MCu = S/. 10

Luego: PE = CF / (VV- CVu) = S/. 340 000 / MCu = S/. 340 000 / S/. 10/unid. = 34 000 unid.

PROBLEMA 8 Perico Len ha constituido una empresa para producir cajas de chocolates,

su mercado principal ser los EE.UU. El tiene dos propuestas de produccin, la primera es

usar una mquina semiautomtica y otra totalmente automtica.

El precio promedio de mercado en EE.UU de una caja de chocolates es de $ 10.00. Se tiene

la siguiente informacin:

Semiautomtica Automtica

Costo fijo anual $ 1 400 000 $ 2 600 000

Costo variable por caja $ 5,00 $ 3,50

Se requiere, lo siguiente:

9

a. La alternativa ms conveniente para producir 500 000 cajas.

b. La alternativa ms conveniente para producir 1 000 000 cajas.

c. El nivel de volumen que producira la misma utilidad neta sin tomar en cuenta el tipo

de mquina que se usara.

Solucin

Llamaremos: SA = Semiautomtica A = Automtica

CT

SA

= CF

SA

+ CVu

SA

x Q

SA

y CT

A

= CF

A

+ CVu

A

x Q

A

CT

SA

= $ 1 400 000 + $ 5 x Q

SA

y CT

A

= $ 2 600 000 + $ 3,5 x Q

A

S Q

SA

= Q

A

=

Q

Donde : Q = 800 000 cajas

a. Si se producen 500 000 cajas la alternativa ms conveniente sera la semiautomtica.

b. Si se producen 1 000 000 de cajas la alternativa ms conveniente sera la automtica.

c. El volumen sera de 800 000 cajas.

PROBLEMA 9 Una ciudad tiene una asignacin global en el presupuesto por

$ 100 000 000 para una agencia del gobierno que lleva a cabo un programa de apoyo para

personas que padecen de cncer. Se gasta toda la asignacin. Los costos variables para

prescripciones de medicinas promedian los $ 40 000 por paciente cada ao. Los costos fijos

son de 60 000 000.

a. Calcule el nmero de pacientes a los que se le podra dar atencin en un ao.

b. Suponga que el presupuesto total para el ao siguiente se reduce en 10%: Los

costos fijos permanecen sin cambios y se mantendr el mismo nivel de servicios a

cada paciente. Calcule el nmero de pacientes a los que se les podra dar atencin

en un ao.

c. Al igual que en el punto 2, suponga una reduccin del presupuesto del 10%. El

consejero de medicinas tiene facultad para decidir cunto puede autorizar en recetas

para cada paciente: No se desea reducir el nmero de pacientes a los que se les da

atencin. Como promedio cul es el costo de las medicinas que se les puede dar

cada paciente? Calcule el porcentaje de disminucin en el costo promedio anual de

medicinas por paciente.

Solucin

a. Ingresos por ventas Costos fijos Costos variables =Utilidad neta deseada

$ 100 000 000 - $ 60 000 000 - $ 40 000 x Pac. = 0

Pacientes = 1 000

b. Ingresos por ventas Costos fijos Costos variables =Utilidad neta deseada

$ 90 000 000 - $ 60 000 000 - $ 40 000 x Pac. = 0

Pacientes = 750

c. Ingresos por ventas Costos fijos Costos variables =Utilidad neta deseada

10

$ 90 000 000 - $ 60 000 000 - CVu x 1 000 = 0

CVu = 30 000

El porcentaje de disminucin es del 25%

PROBLEMA 10 Malcom Company tiene tres lneas de productos para cinturones - A, B y C-

con mrgenes de contribucin de S/. 3,00, S/. 2,00 y S/. 1,00, respectivamente. El

presidente est estudiando vender 200 000 unidades en el siguiente periodo, compuestas

por 20 000 de A, 100 000 de B y 80 000 de C. Los costos fijos del periodo son S/. 255 000.

Se requiere:

a. Cul es el punto de equilibrio de la compaa, en unidades, suponiendo que se

mantenga la mezcla de ventas?.

b. Si se mantiene la mezcla. Cul es el margen de contribucin total con un volumen de

200 000 unidades? La utilidad neta?.

c. Cul sera la utilidad neta si se vendieran 20 000 unidades de A, 80 000 unidades de

B y 100 000 unidades de C? Cul es el nuevo punto de equilibrio si se mantienen

estas relaciones en el siguiente periodo?

Solucin

Producto A B C

MCu S/. 3,00 S/. 2,00 S/. 1,00

Unidades 20 000 100 000 80 000

Mezcla X 5X 4X

S/. 3,00 x X + S/. 2,00 x 5X + S/. 1,00 x 4X 255 000 = 0

17 X = S/. 255 000 X = 15 000 unidades.

a. El punto de equilibrio es el siguiente: A = 15 000; B= 75 000; C = 60 000

b. A B C Total

Margen de contribucin total S/. 60 000 S/. 200 000 S/. 80 000 S/. 340 000

Costos fijos S/. 255 000

Utilidad neta 85 000

c.

S/. 3 x X + S/. 2 x 4X + S/. 1 x 5X 255 000 = 0

16 X = S/. 255 000 X = 15 938 unidades.

El punto de equilibrio es el siguiente: A = 15 938; B= 63 752; C = 79 690

Margen de contribucin total S/. 60 000 S/. 160 000 S/. 100 000 S/. 320 000

Costos fijos S/. 255 000

Utilidad neta 65 000

Producto A B C

MCu S/. 3,00 S/. 2,00 S/. 1,00

Unidades 20 000 80 000 100 000

Mezcla X 4X 5X

11

PROBLEMA 11 Mara Bonita planea vender el Software para todos, que consiste en un

paquete de software para oficina y para el hogar, atendiendo fuertemente los dos das de la

Convencin en Lima sobre Computadoras.

Mara puede comprar este software a un mayorista de software para computadoras a $ 120

cada paquete con el privilegio de retornar los paquetes no vendidos y recibiendo el total de

$ 120 pagados por paquete.

Las unidades (paquetes) sern vendidos a $ 200 cada uno. Mara tiene que pagar $ 2 000 a

la Convencin de Computadoras S.A. por los dos das que dura la Convencin. Asume que

no hay otros costos.

Qu beneficio debe obtener Mara por las diferentes cantidades de unidades vendidas?

El costo de rentar los dos das de la Convencin es un costo fijo, dado que no cambia, sin

importar la cantidad de unidades vendidas por Mara. El costo del paquete tiene un costo

variable dado que este costo se incrementa en proporcin al nmero de unidades vendidas.

Por cada unidad que Mara vende incurre en un costo de $ 120 para comprarlo. Si Mara

vende 10 paquetes el costo variable ser $ 1 200 ($ 120 x 10 paquetes).

Mara puede usar el anlisis del punto de equilibrio para examinar los cambios en los

ingresos operativos como resultado de vender diferentes cantidades de paquetes de

software.

Si Mara vende 2 paquetes, recibe ingresos por $ 400 ($ 200 x 2), incurriendo en un

costo variable de $ 240 ($120 x 2), y tiene costo fijo por $ 2 000, lo cual muestra

una prdida operativa de $ 1 840 ($ 400 - $ 240 - $ 2 000)

Si Mara vende 40 paquetes, recibe ingresos por $ 8,000 ($ 200 x 40), incurre en

costo variable de $ 4 800 ( $ 120 x 40), el costo fijo sigue siendo el mismo $2 000, y

ahora se muestra un ingreso operativo de $ 1,200 ( $ 8 000 - $ 4 800 - $ 2 000)

Ntese, que los nicos nmeros que cambian por vender diferentes cantidades de

paquetes son el total de ingresos y los costos variables.

La diferencia entre el total de ingresos y los costos variables totales es llamado

contribucin marginal.

La contribucin marginal es un resumen efectivo de la razn porqu los ingresos

operativos cambian como el nmero de unidades vendidas cambian.

La contribucin marginal cuando Mara vende 2 paquetes es de $ 160 (total

ingresos $ 400, menos costo variable total $ 240) y;

La contribucin marginal cuando Mara vende 40 paquetes es de $ 3 200

(Ingresos total $ 8 000, menos costo variable totales $ 4 800)

Observar que la contribucin marginal calculada sustrae todos los costos variables

Por ejemplo, si Mara tiene que contratar a un vendedor para vender el software en

la convencin sobre la base de una comisin por cada unidad vendida, entonces, el

costo variable incluye el costo del paquete ms las comisiones por ventas.

La contribucin marginal por unidad es una herramienta til para calcular la

contribucin marginal. La contribucin marginal por unidad es la diferencia entre el

precio de venta y el costo variable por unidad. En el ejemplo que tratamos la

contribucin marginal por unidad es: $ 200 - $ 120 = $ 80.

La contribucin marginal puede ahora ser calculada como:

Contribucin marginal = Contribucin marginal por unidad x Nmero de paquetes

vendidos.

Por ejemplo, cuando se vende 40 paquetes, la contribucin marginal es igual a $ 80

x 40 = $ 3 200.

La contribucin marginal es un aspecto clave del anlisis del punto de equilibrio. La

contribucin marginal fluye en una empresa como efectivo procedente de la venta

12

de cada unidad. Sin embargo, no es un efectivo neto, porque primero debe

efectuarse el pago de los costos fijos. Una vez pagados los costos fijos, el flujo de

la contribucin marginal va directamente a beneficios. Veamos analizando la figura

que sigue: En la figura tenemos dos depsitos de agua que representan

respectivamente, volmenes de costos fijos y de beneficios. El depsito de costos

fijos tiene una capacidad equivalente a $ 2 000, cada unidad vendida bombea a ese

depsito $ 80. Cuando un nmero suficiente de $80 ha llenado ese tanque con

dinero en efectivo, entonces toda la contribucin marginal rebasa el depsito, y toda

la contribucin marginal extra va al depsito de beneficios.

3.12. PROBLEMAS PROPUESTOS

PROBLEMA 3.1. El estado de resultados proyectado de Punto SRL para el periodo de 12

meses que finaliza el 31/12/20XX es el que sigue:

Ventas netas S/. 1 000 000

Costo de ventas (750 000)

Resultado neto 250 000

Gastos de comercializacin (fijos) (30 000)

Gastos de administracin (fijos) (20 000)

Resultado neto 200 000

a. Calcule el nivel de ventas de equilibrio.

b. A cunto ascienden las cantidades de equilibrio si VV = S/. 50?

c. Grafique.

PROBLEMA 3.2. Una empresa opera en dos segmentos: A y B; vende un nico producto a

un valor de venta VV = S/.10, y en cada segmento vende la misma cantidad, pero a los

clientes de A le otorga una bonificacin por antigedad = 20%. El CV = S/. 4, y CF = S/. 500

a cunto ascienden las cantidades de equilibrio?

PROBLEMA 3.3. Si una empresa tiene para uno de sus productos los siguientes valores:

VV = S/. 10, CV = S/. 6, CF = S/. 200.

a. Calcule Q y grafique.

b. Suponga ahora que el precio baja en un 10%: calcule el nuevo Q, grafique y

reflexione.

c. Partiendo de la situacin inicial, suponga que el CV baja un 10%: calcule el nuevo Q,

grafique y reflexione.

d. dem anterior, partiendo de la situacin inicial y suponiendo que los costos fijos

aumentan S/.100.

e. Partiendo de la situacin inicial, sera capaz de graficar la recta que representa los

resultados?

PROBLEMA 3.4. Atlantic Shoes opera una cadena de tiendas alquiladas para venta de

calzado: las tiendas venden diez estilos diferentes de zapatos para hombre relativamente

baratos, con costos de compra y precios de venta idnticos. Ellos estn tratando de

determinar si resulta conveniente abrir otra tienda, que tendra las siguientes relaciones de

gastos e ingresos:

Por par

Informacin variable

Valor de venta $ 30,00

Costo de los zapatos $ 19,50

Comisiones sobre ventas 1,50

13

Total de gastos variables 21,00

Gastos fijos anuales

Alquiler $ 60 000

Sueldos 200 000

Publicidad 80 000

Otros gastos fijos 20 000

$ 360 000

Requerimientos: (cada pregunta se debe considerar por separado)

1. Cul es el punto de equilibrio anual en ventas en importes y unidades?.

2. Si se vendieron 35 000 pares de zapatos. Cul sera la utilidad (prdida) neta de la

tienda?

3. Si al gerente de la tienda se le pagaran como comisin $ 0,30 por cada par. Cul sera

el punto de equilibrio anual en importes de ventas y en unidades vendidas?

4. Consltese la informacin original. Si se dejarn de pagar comisiones sobre ventas y en

lugar de ello se otorgara una aumento de $ 81 000 en sueldos fijos. Cul sera el punto

de equilibrio anual en importes y en unidades de ventas?

5. Consltese la informacin original. Si al gerente de la tienda se le pagarn $ 0,30 como

comisin por cada par que se vendera en exceso del punto de equilibrio. Cul sera la

utilidad neta de la tienda si se vendieran 50 000 pares?

PROBLEMA 3.5. Complete los espacios en blanco de cada uno de los siguientes casos

independientes:

Caso Ingresos Costos

Variables

Costos

Fijos

Costos

Totales

Utilidad de

Operacin

% de contribucin

marginal

a. $500 $800 $1 200

b. $2 000 $300 $200

c. $1 000 $700 $1 000

d. $1 500 $300 40%

PROBLEMA 3.6. Complete los espacios en blanco de cada uno de los siguientes casos

independientes:

Caso Precio de

Venta

Costos

Variables

por unidad

Total

unidades

vendidas

Contribucin

marginal total

Costos

Fijos

Totales

Utilidad de

Operacin

a. $30 $20 70 000 $ $ $15 000

b. $25 180 000 $900 000 $800 000

c. $10 150 000 $300 000 $220 000

d. $20 $14 $120 000 $12 000

PROBLEMA 3.7. El Cable Tours es una agencia de viajes que se especializa en vuelos

entre Iquique y Osorno. Cable Tours enva a sus clientes por Electrican Air. Esta aerolnea

cobra a los pasajeros $1 000 por boleto de viaje redondo. Cable Tours recibe una comisin

de 8% por boleto pagado de los pasajeros. Los costos fijos de Cable Tours son $22 000

mensuales. Sus costos variables son $35 por boleto, incluido un costo de $18 por entregas

que le cobra Ufro Express. (Suponga que cada boleto se entrega en un paquete separado.

Por tanto, la tarifa de entregas se aplica a cada boleto.)

Requerimientos:

a. Cuntos boletos tiene que vender Cable Tours cada mes para: i) llegar al punto de

equilibrio, y ii) obtener una meta de utilidad de operacin de $10 000?

14

b. Suponga que otra compaa, TNT Express, ofrece cobrar a Cable Tours slo $12 por

boleto entregado. Cmo afectara aceptar esto a sus respuestas de las secciones i) y ii)

del requerimiento anterior?

PROBLEMA 3.8. Una empresa presenta la siguiente informacin referida al presupuesto

corporativo para el prximo ao:

Ingresos $10 000 000

Costos Fijo $ 1 700 000

Costos Variables $ 8 200 000

Los costos variables cambian en relacin con el nmero de productos vendidos.

Requerimientos:

Calcule la utilidad de operacin presupuestada para cada una de las siguientes

desviaciones de la informacin del presupuesto original. (Considere cada caso en forma

independiente.)

a. Un aumento de 10% en la contribucin marginal, con los ingresos constantes.

b. Una disminucin de 10% en la contribucin marginal, con los ingresos constantes.

c. Un aumento de 5% en los costos fijos.

d. Una disminucin de 5% en los costos fijos.

e. Un aumento de 8% de las unidades vendidas.

f. Una disminucin de 8% de las unidades vendidas.

g. Un aumento de 10% en los costos fijos y uno de 10% en las unidades vendidas.

h. Un aumento de 5% en los costos fijos y una disminucin de 5% en los costos variables.

PROBLEMA 3.9. Una compaa fabrica y vende plumas. En la actualidad se venden

5 000 000 de plumas al ao, con un precio de venta de $0,50 por unidad. Los costos fijos

son $ 900 000 anuales. Los costos variables son $0,30 por unidad.

Requerimientos: (Considere cada caso por separado)

1. a. Cul es la actual utilidad de operacin anual?

b. Cul es el actual punto de equilibrio en ingresos?

Calcule la nueva utilidad de operacin de cada uno de los cambios siguientes:

2. Un aumento de $0,04 por unidad en costos variables.

3. Un aumento de 10% en los costos fijos y uno de 10% en las unidades vendidas.

4. Una disminucin de 20% en los costos fijos, una de 20% en el precio de venta, una de

10% en los costos variables por unidad y un aumento de 40% en las unidades vendidas.

Calcule el nuevo punto de equilibrio en unidades con cada uno de los cambios siguientes:

5. Un aumento de 10% en los costos fijos.

6. Un aumento de 10% en el precio de venta y uno de $20 000 en los costos fijos.

PROBLEMA 3.10. Una empresa tiene costos fijos de $300 000 y un porcentaje de costos

variables de 80%. Obtuvo una utilidad neta de $84 000 en 2004. La tasa de impuesto sobre

la renta es de un 17%.

Requerimientos:

Calcule: (a) la utilidad de operacin, (b) la contribucin marginal, (c) los ingresos totales, y

(d) los ingresos en el punto de equilibrio.

PROBLEMA 3.11. Suponga que el punto de equilibrio de la empresa son ingresos de

$1 000 000 Los costos fijos son $400 000.

Requerimientos:

a. Calcule el porcentaje de contribucin marginal.

b. Calcule el precio de venta si los costos variables son de $12 por unidad.

15

c. Suponga que se venden 80 000 unidades. Calcule el margen de seguridad.

PROBLEMA 3.12. Una Universidad tiene un presupuesto anual de $5 000 000 para becas

deportivas. Los estudiantes que las reciben no tienen que pagar la colegiatura de $20 000

anuales. Los costos fijos del programa de becas deportivas son $1 000 000.

Requerimientos:

a. Cuntas becas deportivas puede ofrecer cada ao la Universidad?

b. Suponga que el presupuesto total para el prximo ao se reduce en 20%. Los costos fijos

quedarn igual. Calcule cuntas becas deportivas puede ofrecer la Universidad el

prximo ao.

c. Al igual que en el requerimiento 2, suponga una reduccin de 20% del presupuesto. Los

costos fijos permanecern igual. Si esta Universidad quisiera ofrecer la misma cantidad

de becas deportivas que en el requerimiento a., qu reduccin de colegiatura podra

ofrecer a cada estudiante?

PROBLEMA 3.13. La empresa Elctricos Company vende al detalle dos productos, una

versin estndar y una de lujo de un portaequipaje. El estado de resultados presupuestado

para el prximo perodo es el siguiente:

Portaequipaje

estndar

Portaequipaje

de lujo

Total

Unidades vendidas 150 000 50 000 200 000

Ingresos a $20 y $30 por unidad $3.000 000 $1.500 000 $4.500 000

Costos variables a $14 y $18 por unidad $2.100 000 $900 000 $3.000 000

Contribucin Marginal a $6 y $12 por unidad $900 000 $600 000 $1.500 000

Costos Fijos $1.200 000

Utilidad de Operacin $300 000

Requerimientos:

a. Calcule el punto de equilibrio en unidades, suponiendo que se mantiene la mezcla de

ventas planeada.

b. Calcule el punto de equilibrio en unidades si: (i) slo se venden portaequipajes estndar,

y (ii) slo se venden portaequipajes de lujo.

c. Suponga que se venden 200 000 unidades, pero que slo 20 000 de ellas son de lujo.

Calcule la utilidad de operacin. Calcule el punto de equilibrio en unidades. Compare la

respuesta con la del requerimiento a. Cul es la principal leccin del problema?

PROBLEMA 3.14. Marton Company, un fabricante de artculos de escritorio siempre ha

vendido sus productos a travs de mayoristas. El ao anterior sus ventas fueron de $ 2

millones y la utilidad neta $ 180 000.

Como resultado del aumento de las ventas en las tiendas departamentales y en las casa de

descuentos. Los gerentes de Marton estn estudiando eliminar a los mayoristas y vender en

forma directa a minoristas. Se estima que esto representara una disminucin en las ventas

del 40% pero que la utilidad neta sera de $160 000 como resultado de eliminar al mayorista.

Los gastos fijos aumentaran de la cifra actual de $ 220 000 a $ 320 000, debido a las

instalaciones adicionales de almacenaje y distribucin que se necesitarn.

Requerimientos:

1. El cambio propuesto aumentara o disminuira, en importes, el punto de equilibrio? En

cunto?

2. Qu volumen de importes de ventas tiene que lograr Marton de acuerdo al plan

propuesto para obtener las mismas utilidades que el ao anterior.

16

PROBLEMA 3.15. Montana SAC, fabricante de pipas hechas a mano, de alta calidad, ha

experimentado un continuo crecimiento en sus ventas durante los ltimos cinco aos. Sin

embargo, la creciente competencia ha hecho pensar al seor Montana, que el ao prximo

se necesitar una campaa de publicidad agresiva para mantener el crecimiento de la

compaa.

Con vistas a la campaa publicitaria del prximo ao, el contador de la compaa ha

preparado y presentado al seor Montana la siguiente informacin para el ao actual 20XX.

Costos variables (por pipa)

Mano de obra directa $ 8,00

Materiales directos 3,25

Gastos indirectos variables 2,50

Costo variable total 13,75

Costos fijos

De produccin $ 25 000

De ventas 40 000

De administracin 70 000

Costos fijos totales 135 000

Valor de venta por pipa $ 25,00

Ventas estimadas 20XX

(20,000 unidades) $ 500 000

Tasa del impuesto 40%

Requerimientos:

1. Cul es la utilidad neta proyectada, despus de impuestos, para 20XX?

2. Cul es el punto de equilibrio, en unidades, para 20XX?

3. El seor Montana ha fijado el nivel de ventas estimado para 20X1 en $ 550 000 (o

22 000 pipas). Cree que para alcanzar las ventas deseadas ser necesario un gasto

de ventas adicional de $ 11 250 para publicidad en 20X1, permaneciendo constantes

todos los dems costos. Cul ser la utilidad neta, despus de impuestos, para

20X1 si se hace un gasto adicional de $ 11 250?

4. Cul ser el punto de equilibrio, en importes de ventas, para 20X1 si se gastan los $

11,250.00 adicionales de publicidad?

5. Si en 20X1 se gastan los $ 11 250 adicionales en publicidad. Cul es el nivel de

ventas que se requiere, en importes, para igualar la utilidad neta despus de

impuestos de 20XX?

6. A un nivel de ventas de 22 000 unidades. Cul es la cantidad mxima que se puede

gastar en publicidad si se desea una utilidad neta, despus de impuestos, de

$ 60 000?

3.13. Notas importantes sobre supuestos del punto de equilibrio econmico

De lo enunciado, el lector podr inferir claramente que el punto de equilibrio econmico,

visto como modelo, descansa en los supuestos siguientes (enumeramos los principales):

1. constancia de los precios de venta: la estabilidad de los precios es una ilusin;

2. constancia de los costos variables de produccin: dem anterior;

3. constancia de los costos fijos de produccin: cuando en realidad esto puede variar con

la simple incorporacin de un turno ms (a largo plazo, todos los costos son variables);

4. linealidad de las funciones de ingresos y costos: cuando en verdad el comportamiento

de estas variables responde a lo siguiente: los ingresos crecen al principio, alcanzan

17

un mximo y luego decrecen, en tanto que los costos decrecen al principio, alcanzan

un mnimo y luego crecen;

5. la empresa vende un solo producto: cosa que puede suceder, no decimos que no,

pero el modelo falla en caso contrario.

Es claro que la contrapartida de estas desventajas reside en la simplicidad del modelo, ya

que con un mnimo de datos es posible calcular ciertas cifras tiles para la toma de

decisiones. Los presupuestos constituyen la herramienta complementaria, siendo ms

amplia pero a la vez ms compleja.

3.1.4 Importancia de conocer los supuestos

Algunos supuestos pueden ser eliminados modificando el modelo, por ejemplo, se puede

recurrir a funciones no lineales, o bien trabajar con costos fijos por tramos de produccin

(punto de equilibrio dinmico), o bien intentar hallar una nivel de ventas en pesos obteniendo

mltiples combinaciones de cantidades de diferentes productos (punto de equilibrio

multiproducto), etc. Estas adaptaciones son factibles, y transforman al modelo en uno ms

realista. De todos modos, lo importante es que el analista conozca los lmites de la

herramienta que est utilizando para que, en funcin de ello, no adopte decisiones errneas.

También podría gustarte

- Rasgos de Los Lideres EfectivosDocumento23 páginasRasgos de Los Lideres Efectivoscarlos frankieAún no hay calificaciones

- Ejercicios - Resueltos Gradiente GeometricosDocumento116 páginasEjercicios - Resueltos Gradiente Geometricosエストラーダ ミゲル44% (9)

- Caso de Analisis Despido InjustificadoDocumento5 páginasCaso de Analisis Despido Injustificadocapalacios100% (1)

- Psicología PreventivaDocumento3 páginasPsicología PreventivaAlejandro Chavez RamirezAún no hay calificaciones

- FOL - Anexo Marketing y PublicidadDocumento12 páginasFOL - Anexo Marketing y PublicidadVochad100% (1)

- PLATT - Pensar La Violencia PDFDocumento187 páginasPLATT - Pensar La Violencia PDFRocio Castillo100% (2)

- Cuarta Parte 5ta DisciplinaDocumento11 páginasCuarta Parte 5ta DisciplinaDylan0% (1)

- Led Zeppelin HistoriaDocumento2 páginasLed Zeppelin HistoriaFranko Angel Diaz FloresAún no hay calificaciones

- Bon Jovi HistoriaDocumento3 páginasBon Jovi HistoriaFranko Angel Diaz FloresAún no hay calificaciones

- Elaboracion de DocumentosDocumento12 páginasElaboracion de DocumentosFranko Angel Diaz FloresAún no hay calificaciones

- AC DC HistoriaDocumento5 páginasAC DC HistoriaFranko Angel Diaz FloresAún no hay calificaciones

- The Rolling Stones HistoriaDocumento3 páginasThe Rolling Stones HistoriaFranko Angel Diaz FloresAún no hay calificaciones

- Oasis HistoriaDocumento3 páginasOasis HistoriaFranko Angel Diaz FloresAún no hay calificaciones

- Cage The Elephant HistoriaDocumento3 páginasCage The Elephant HistoriaFranko Angel Diaz FloresAún no hay calificaciones

- Tesis de Manufactura Flexible en El PerúDocumento98 páginasTesis de Manufactura Flexible en El PerúFranko Angel Diaz FloresAún no hay calificaciones

- Stratovarius ComienzosDocumento4 páginasStratovarius ComienzosFranko Angel Diaz FloresAún no hay calificaciones

- Uni Cc02 Problemas Costo de VentasDocumento7 páginasUni Cc02 Problemas Costo de VentasFranko Angel Diaz FloresAún no hay calificaciones

- 1ra Diapositiva - Que Es LogisticaDocumento41 páginas1ra Diapositiva - Que Es LogisticaFranko Angel Diaz FloresAún no hay calificaciones

- Casos Ses 06 GP233 VeranoDocumento3 páginasCasos Ses 06 GP233 VeranoporotubeAún no hay calificaciones

- Atencion A Las Familias en Los Servicios para Personas Con Trastornos Del Espectro AutistaDocumento14 páginasAtencion A Las Familias en Los Servicios para Personas Con Trastornos Del Espectro AutistaLidia Vargas CompanAún no hay calificaciones

- Fase 4 Grupo 8Documento15 páginasFase 4 Grupo 8Carlos Antonio AntonioAún no hay calificaciones

- Resumen The Future ConferenceDocumento6 páginasResumen The Future ConferenceDiego Andrés0% (1)

- Presentacion Encuentra Tu Creatividad Papel AzulDocumento17 páginasPresentacion Encuentra Tu Creatividad Papel AzulEdwin CruzAún no hay calificaciones

- Geografia Espacio y Teoria Social. Delgado.Documento29 páginasGeografia Espacio y Teoria Social. Delgado.josefinaAún no hay calificaciones

- Costos para La Toma de DecisionesDocumento5 páginasCostos para La Toma de DecisionesNaara Mouthon AlvearAún no hay calificaciones

- Auditoría Interna Enfoque SistémicoDocumento11 páginasAuditoría Interna Enfoque SistémicoFernando IanchinaAún no hay calificaciones

- Pase de GuardiaDocumento18 páginasPase de GuardiaNoelia S RissoAún no hay calificaciones

- Area Organizacional de Una EmpresaDocumento10 páginasArea Organizacional de Una EmpresaValentino Rodriguez AzangAún no hay calificaciones

- El Sombrero AMARILLO+ROJO+ NEGRO+VERDEDocumento4 páginasEl Sombrero AMARILLO+ROJO+ NEGRO+VERDELuis MayorcaAún no hay calificaciones

- Trabajo de GradoDocumento17 páginasTrabajo de GradoDiogenes FloresAún no hay calificaciones

- Redaccion 300 PalabrasDocumento2 páginasRedaccion 300 Palabrasapi-543139199Aún no hay calificaciones

- LA Ruta Hacia Una Negociación ExitosaDocumento10 páginasLA Ruta Hacia Una Negociación ExitosaAnonymous uKxrEpJ2vAún no hay calificaciones

- 2016 Contabilidad AmbientalDocumento18 páginas2016 Contabilidad AmbientalAldana CarrilloAún no hay calificaciones

- 1caso de Auditoría AdministrativaDocumento4 páginas1caso de Auditoría AdministrativaElí Gabriela Mejía CarranzaAún no hay calificaciones

- Proyecto de Aprendizaje - Matematica - SecundariaDocumento10 páginasProyecto de Aprendizaje - Matematica - SecundariaeleazarchavezoliveraAún no hay calificaciones

- Defensa Civil Tarea de Todos PDFDocumento24 páginasDefensa Civil Tarea de Todos PDFCesar CubasAún no hay calificaciones

- Introduccion A Las Cs. Economico AdministrativasDocumento42 páginasIntroduccion A Las Cs. Economico AdministrativasAndres VazukoAún no hay calificaciones

- FLACSO - Catalogo 2014Documento99 páginasFLACSO - Catalogo 2014jorefiAún no hay calificaciones

- Matematicas FinancierasDocumento166 páginasMatematicas FinancierasAngelito LijogusiAún no hay calificaciones

- Foro CostosDocumento2 páginasForo CostosLiceth Viviana Castañeda0% (1)

- Grupo 4Documento27 páginasGrupo 4Kevin CabezasAún no hay calificaciones

- INVESTIGACION DE MERCADOS - Parte 1Documento25 páginasINVESTIGACION DE MERCADOS - Parte 1LAURA JIMENA EVIA TRUJILLOAún no hay calificaciones

- Caso PracticoDocumento2 páginasCaso PracticoRubberPower100% (2)